FITS エコノミックレポート

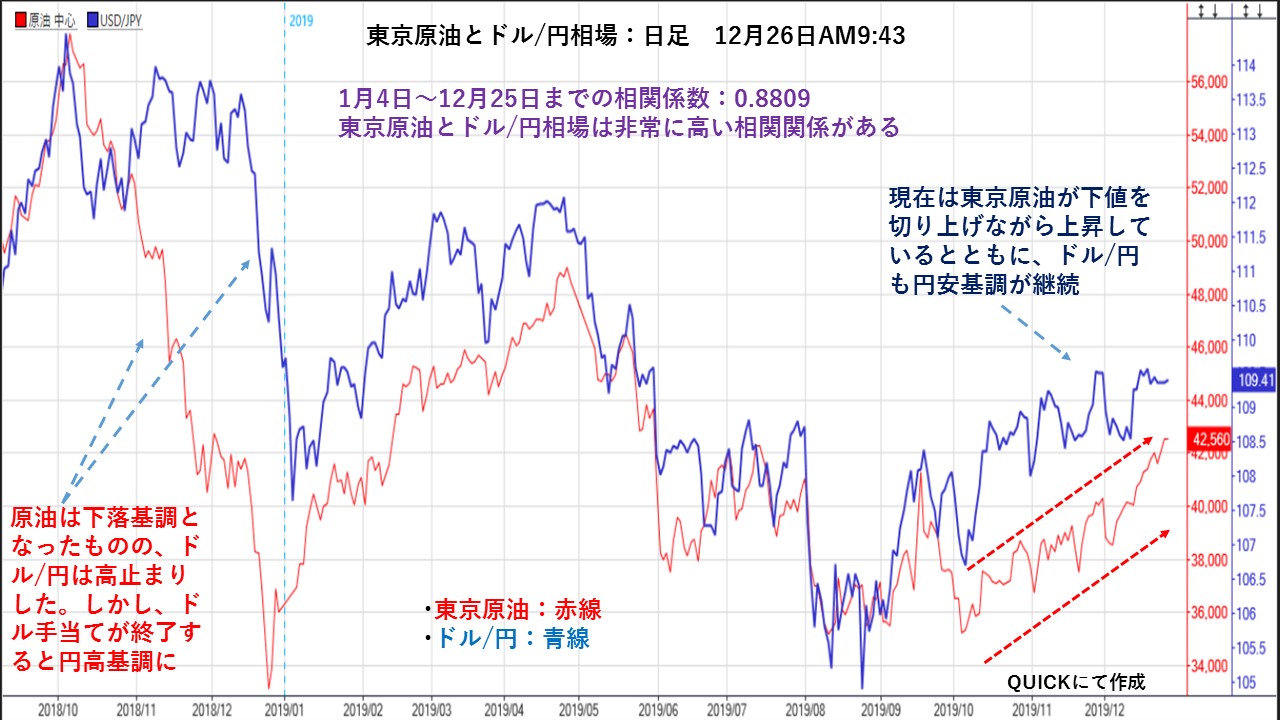

東京原油相場とドル/円相場から円安基調は継続!

★東京原油とドル/円の関係では、1月4日から12月25日の相関係数が0.8809と高い相関関係がみられる。

昨年は東京原油は10月4日が高値となり、年末に向けて下落基調が続いた一方で、ドル/円相場は高値圏で推移した。年末を控えてドル需要が強まったことから、ドルの強い相場が続いた。その間も東京原油は下げ続けていた。

ドル手当てが一巡すると、東京原油の下落を追いかけるようにドル/円は円高基調を強めた。そして、1月3日のフラッシュ・クラッシュにつながった。

それでは、現在の東京原油の動きは、10月3日の35,230円が直近の安値となり上げ下げを繰り返しながら上昇基調が続いている。ドル/円相場も同様に上げ下げを繰り返しながら、円安傾向が続いている。

このことからも、現状では昨年のようなドル/円の急落にはなり難い。

ただし、北朝鮮が年末年始において、挑発的な行動が見られると地政学リスク回避の動きとなりやすい。ただし、一時的な動きとなりやすい。

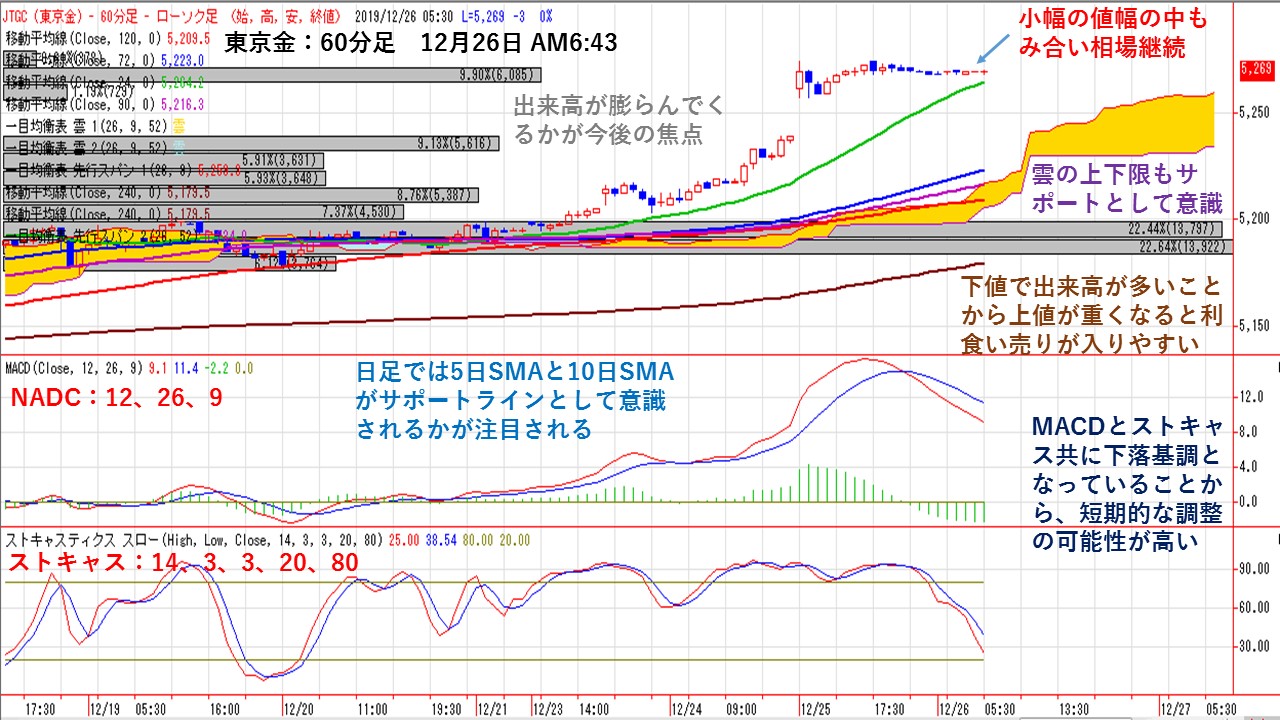

東京金60分足ではオシレーターは下落基調!

★12月18日以降の東京金60分足では、欧米市場がクリスマス休暇だったため、ほとんど値動きのない展開だった。上昇基調を強めた時は24時間SMA(緑線)とかい離幅を広げたものの、横ばい推移が長引いたことからかい離幅が縮小してきた。そのため、24時間SMAがサポートして意識されるかが注目される。また、一目均衡表の雲が接近してきていることから、雲の上下限もサポートとして意識される。

価格帯別出来高では、出来高の多い価格帯の上方に位置していることから、上値が重くなると買い方からの利食い売りが入りやすく短期的な下落調整となりやすい。5,265円前後でもみ合いが続いていることから、出来高も膨らんできている。そのため、今後も出来高が膨らんでくるかが焦点となる。

MACD(パラメータ:12、26、9)は、ゼロラインの上方からシグナルとデッドクロスして下向きとなっており、短期的には下落調整局面となっている。また、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)も%DがSlow%Dを下抜けて両線とも下向きとなっていることから、下押しバイアスが強い。

東京金の日足では、5日SMAの5,236円の上方に位置しており、さらに5日SMAと10日SMAが上向きとなっていることから、短期的には上昇基調が継続している。ただ、ストキャスティクス・スロー(パラメータ:14、5、3、20、80)では、%D:97.51 、Slow%D:95.83と買われ過ぎ過熱感が強いことから、一旦上値が重くなると利食い売りに押される可能性がある。その際は、5日SMAや10日SMAがサポートラインとして意識される。為替市場では、欧米市場がクリスマス休暇だったため、アジア市場からの水準とほぼ変わらない109.30円台での推移となっている。

東京金は短期的には若干の下落調整しやすい。そのため、5日SMAや10日SMAで下げ止まるかが注目される。海外の市場参加者がかなり減少していることから、突発的な事が生じると上下に振れやすいので注意が必要となる。

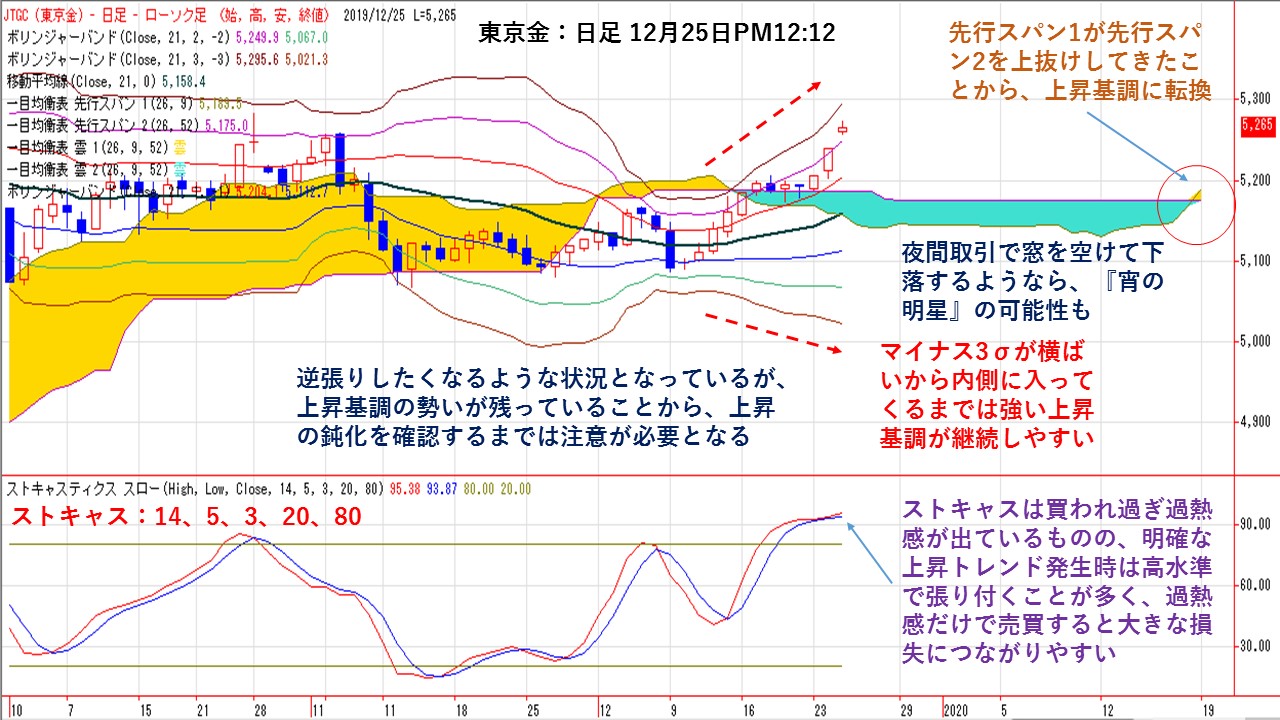

東京金の日足ではエクスパンション継続!

★東京金の日足では、バンド幅が縮小するスクイーズから上方に放れるエクスパンションが継続している。

一目均衡表の雲の上限を上抜けしていることや、26期間先の先行スパン1が先行スパン2を上抜けしてきたことで、上昇基調が継続している。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%D:95.53、Slow%D:93.92と買われ過ぎ過熱感が高まっている。しかし、モメンタム系のオシレータは、明確なトレンドが発生している時は高水準に張り付くようなダマシが発生しやすい。そのため、トレンド転換がはっきりするまでは過熱感だけで売買すると、大きな損失につながることが多い。

上方に放れた逆のマイナス3σが外側に緩やかに開いているうちは、上昇トレンドの勢いが強いことを示す。そのため、マイナス3σが横ばいから内側に入ってくるまでは、逆張りをせず順張りで乗るのが常套戦略となる。

ただし、マイナス3σが内側に入り、さらにプラス3σも横ばいから売り側に入ってくるとトレンドの転換となり、下落基調となりやすい。

現状は上昇基調を継続しているが、夜間取引で窓を開けて下落するようなら『宵の明星』のようなフォーメーションとなることから注意が必要となる。

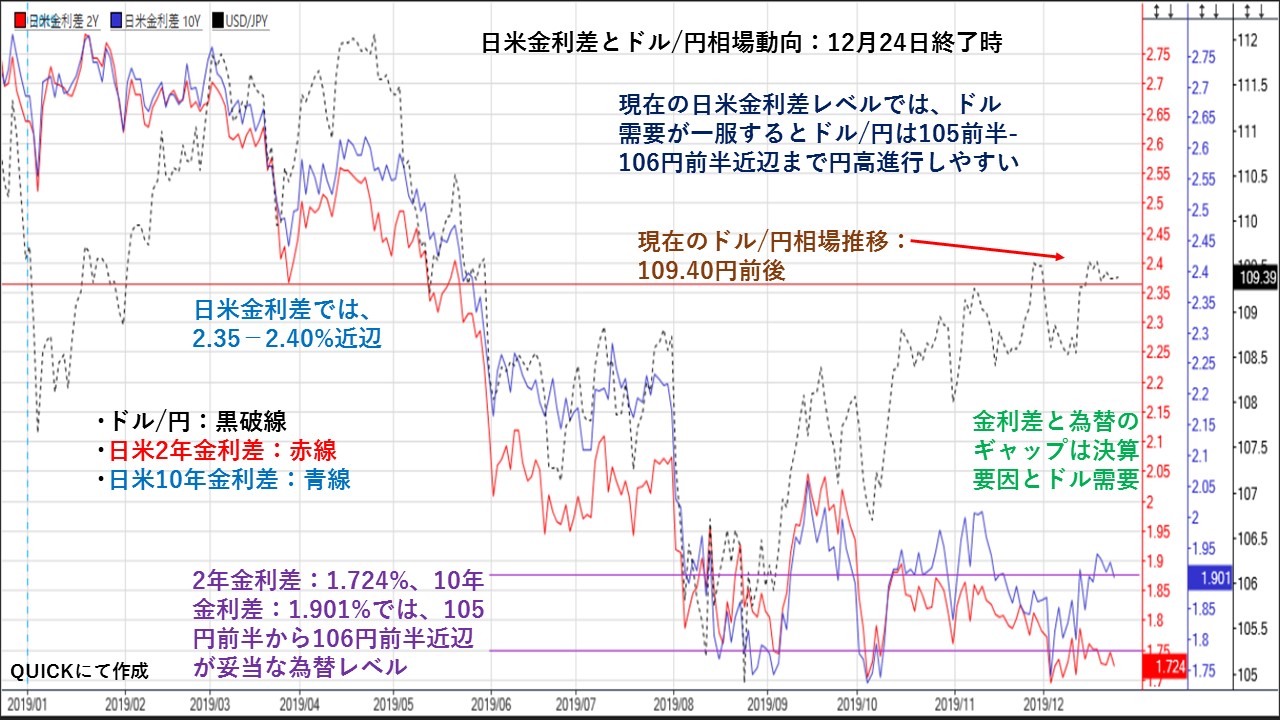

ドル/円の推移は日米金利差2.35%レベル!

★日米金利差だけがドル/円(黒:破線)の為替レベルを決定するわけではないが、かなり参考になることはチャートからも分かる。ドル/円を日米2年金利差(赤線)と日米10年金利差(青線)と対比して見てみる。

現在のドル/円は109.40円前後で推移しているが、この為替レベルでは日米金利差が2.35∸2.40%近辺となっている。24日時点では日米2年金利差:1,724%、日米10年金利差:1.901%になっているが、この日米金利差であれば105円前半から106円前半近辺が過去の実績となっている。

要するに日米金利差に比べてドル/円では円安基調になっていることになる。

年末と米企業決算による季節要因から、ドルの需要が強まっていることが要因と見らる。

年末までにはドル需要も一服することから、ドルの下落要因となりやすい。現在の日米金利差からすると、年明けには105円前半から106円前半近辺まで円高・ドル安が進む可能性がある。

一方で、米国債金利が年末から年始にかけて上昇するようなら、日米金利差が拡大することで円高圧力が後退する。そのため、年末から年始にかけての米国金利の動向は注視する必要がある。

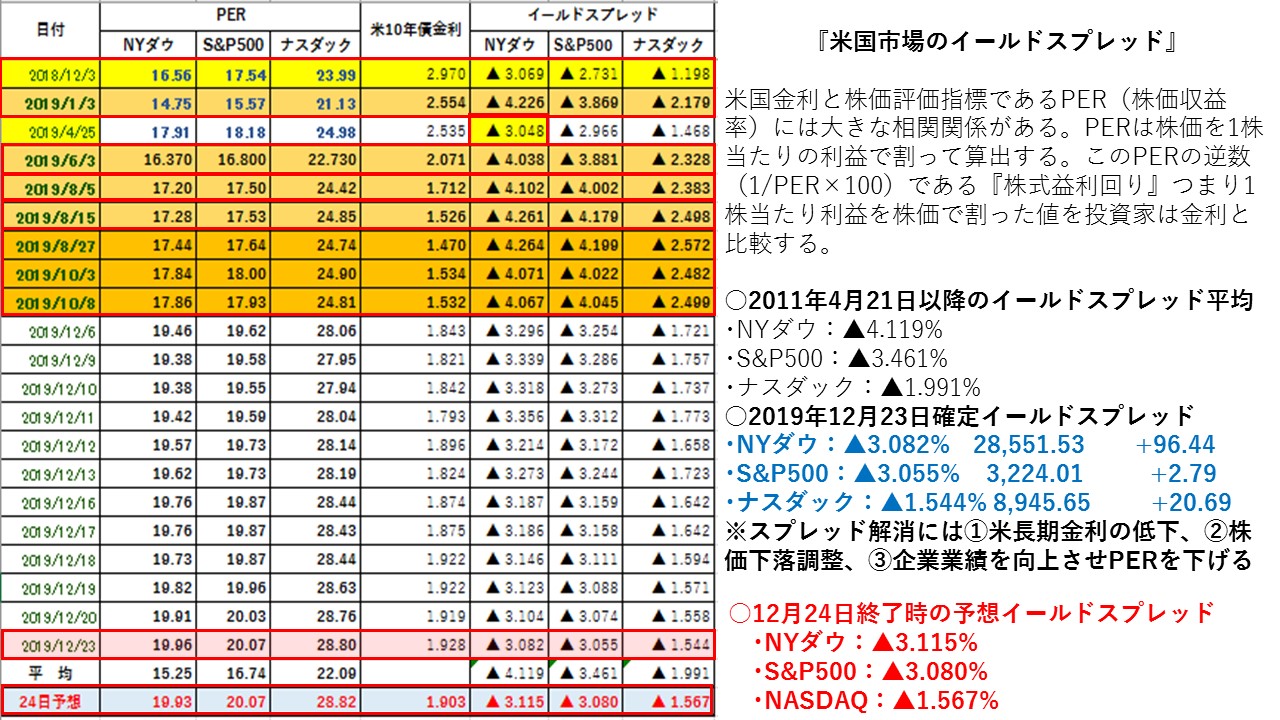

イールドスプレッドで12月25日の米国株市場を先取り!

★NY株式市場では、三指数は上昇・下落のまちまちとなったが、米長期金利が低下したことで、イールドスプレッドは三指数ともに前日比で拡大(米国10年債金利に対して米国株は割安)した。三指数ともに高値圏で推移している中、米長期金利も1.90%台まで上昇してきていることで過熱感が出始めてきている。そのため、いつ下落調整相場になっても不思議ではない状態になってきている。米長期金利の上昇が進むようなら、早々にNY株式に割高感が強まり下落調整しやすい。そのため、今後も米長期金利の動向が重要なポイントとなる。

NYダウは下落した。しかし、5日SMAの28,428ドルがサポートラインとして意識され上昇基調が継続している。また、ストキャスティクス・スロー(パラメータ:14、5、3、20、80)では、%DがSlow%Dを上抜けているものの%Dが横ばいとなってきており、上昇の勢いは鈍化してきている。今後も長期金利の動向次第で米国株の割高・割安感が意識されるようになる。NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。3指数ともにこの割高の目安近辺までスプレッドが縮小してきている。割高になると米国株を売って、安全資産である債券などに資金がシフトされやすくなり、米国株の下落調整しやすい地合いとなる。一方で過度に売り込まれるようなら、米長期金利の低下にともなって一気に割安感が出る。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.119%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・12月23日:▲3.082%⇒12月24日予想▲3.115%

12月24日のNYダウは小幅下落したうえ、米長期金利も低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.119%から▲1.004%と平均値よりかい離していることで割高になっている。18年12月3日の天井▲3.069%まで▲0.046%に接近してきた。19年4月25日の天井3.048%まで▲0.067%に接近してきた。

NYダウが小幅下落したことで株式益利回りは上昇した。また、米長期金利も低下したことでイールドスプレッドは前日比で拡大した。米国債券に対してNYダウが前日比で割安となった。前日比では米国債券を買うよりもNYダウを買う方が良いことになる。トランプ米大統領が『米国は中国とうまくやっている』と述べたことで、米中貿易摩擦の緩和期待を背景に買いが先行したものの、連日で過去最高値を更新していただけに利益確定の売りが優勢となった。なお、この日はクリスマスの前日で短縮取引だった。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.461%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・12月23日:▲3.055%⇒12月24日予想▲3.080%

S&P500が小幅下落したうえ、米長期金利も低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.461%から▲0.381%とかい離していることで割高になっている。また、18年12月3日の天井となった▲2.731%まで▲0.349%に接近した。19年4月25日の天井となった2.966%まで▲0.114%に接近した。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲1.991%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・12月23日:▲1.544%⇒12月24日予想▲1.567%

NASDAQが上昇した一方で、米長期金利が株価上昇を上回る低下をしたことでイールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲1.991%から▲0.424%と平均値より縮小した。また、18年12月3日の天井となった▲1.198%まで▲0.369%に接近した。19年4月25日の天井となった▲1.468%まで▲0.099%に接近した。

NASDAQが上昇した一方で、米長期金利が低下したことで、イールドスプレッドは1.50%台半ばで推移している。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議の行方に左右されやすく、報道に振れやすい地合いとなっている。

三指数のイールドスプレッドは、指数が上昇・下落のまちまちの動きとなったものの、米長期金利が低下したで三指数ともに拡大した。米国株は史上最高値近辺に推移しているうえ、米長期金利も1.90%台に上昇してきたことで、割高感を感じるようになってきた。米長期金利がもう一段上昇すると、一気に米国株に割高感が出てくるので、今後の米長期金利の動向には注意が必要となる。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||