FITS エコノミックレポート

トルコリラ/円は相場の節目に直面しており注意!

★トルコリラ/円は、1月31日安値18.001円が底値となり上値・下値を切り上げ5日SMA(赤線)の18.2834円と10日SMA(黄線)の18.2618円を上抜ける上昇基調となっている。しかし、25日SMA(青線)の18.4156円がレジスタンスとして意識され上値を抑える展開となっている。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は%DがSlow%Dを上抜け両線とも上向きを維持していることから、トレンドは上向きとなっている。

まとめると、トルコリラ/円は戻り基調が継続しているものの、25日SMAがレジスタンスとなり上値を抑え込む展開となっている。25日SMAを上抜けできるようなら、200日SMAの18.6452円近辺までの上昇が期待できる。一方で、5日SMAと10日SMAを下抜けするようなら、再び18.00円近辺までの下押しする可能性もある。

現在相場の節目に直面していることから、動向を慎重に見極まる必要がある。

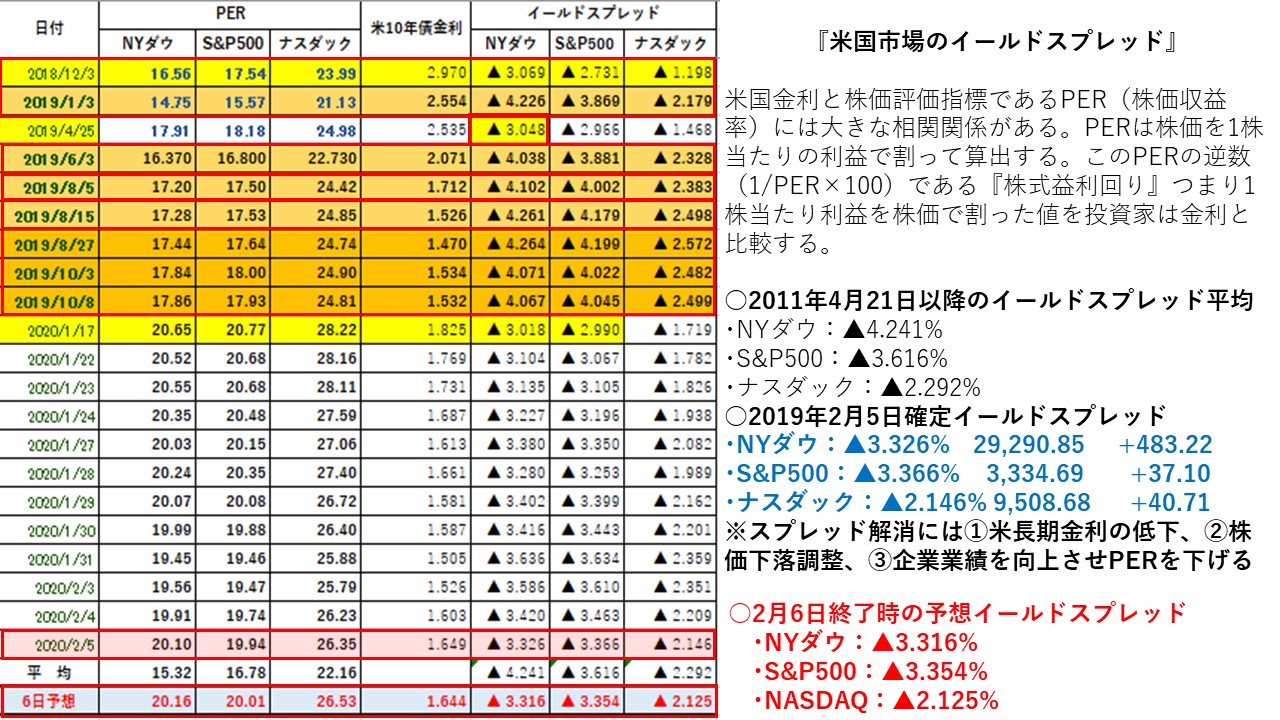

イールドスプレッドで2月7日の米国株市場を先取り!

★NY株式市場では、三指数が上昇した一方で、米長期金利は小幅に低下したもののイールドスプレッドは前日比で三指数ともに連日縮小(米国10年債金利に対して米国株は割高)した。新型コロナウイルスの治療薬開発前進や中国の対米関税引き下げを好感した買いが優勢となった。

NYダウは、5日SMAと10日SMAが上向きとなってきており、25日SMAに向かって上昇してきたことで再び強い相場となってきた。また、ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%DがSlow%Dを上抜けしてきており、明確な戻り基調となっている。ただし、株価上昇と米長期金利の上昇により、以前ほどは割安感はなくなっている。昨日は米長期金利は小幅に低下したが、リスク選好の動きから金利は上昇しやすい。そのため、イールドスプレッドが縮小しやすく株価に割高感が生じる。米長期金利の動向がポイントとなる。

NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.241%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

20/01/17‐▲3.018%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・2月5日:▲3.326%⇒2月6日:予想▲3.316%

2月6日のNYダウが上昇した一方で、米長期金利は小幅低下したがイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.241%から▲0.925%と平均値よりかい離していることで割高になっている。18年12月3日の天井となった▲3.069%まで▲0.247%に接近した。19年4月25日の天井となった3.048%まで▲0.268%に縮小した。20年1月17日の天井となった▲3.018%まで▲0.298%まで接近した。NYダウが戻り基調となっている一方で、米長期金利も1.6%台に上昇してきていることから、イールドスプレッドは縮小傾向にある。

NYダウが上昇したことで株式益利回りは低下した。また、米長期金利は小幅に低下したがイールドスプレッドは前日比で縮小した。米国債券に対してNYダウが前日比で割高となった。前日比ではNYダウを買うよりも米国債券を買う方が良いことになる。中国政府が14日より米国からの輸入品750億ドル相当に対する関税を半減させることを発表したものの、利益確定の動きから、寄り付き後は揉み合う展開となった。その後は、コロナウィルスを巡る懸念が一服したこともあり、堅調推移となった。米国主要3指数は史上最高値を更新した。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.616%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

20/01/17-▲2.990%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・2月5日:▲3.366%⇒2月6日予想▲3.354%

S&P500が上昇した一方で、米長期金利は小幅に低下したもののイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.616%から▲0.262%とかい離していることで割高になっている。また、18年12月3日の天井となった▲2.731%まで▲0.623%に接近した。19年4月25日の天井となった▲2.966%まで▲0.388%に接近した。20年1月17日の天井となった2.990%まで▲0.364%に接近した。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.292%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・2月5日:▲2.146%⇒2月6日予想▲2.125%

NASDAQが上昇した一方で、米長期金利は小幅に低下したもののイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.292%から▲0.167%と平均値より縮小した。また、18年12月3日の天井となった▲1.198%まで▲0.927%に接近した。19年4月25日の天井となった▲1.468%まで▲0.657%に接近した。イールドスプレッドは2.1%台となっていることから、割高感はまだないものの、割安感は払しょくされてきている。

NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議の行方に左右されやすく、報道に振れやすい地合いとなっている。『第2段階合意』に向けて米中間で協議される。そのため、今後も米中貿易摩擦に関する報道に振られる展開が予想される。また、中国発の新型コロナウイルスの感染が拡大してきた。一方で、新型コロナウイルスの治療薬開発で前進との報道もあり、先行きに明るさも見られる。2003年に発生したSARS発生後では、中国GDP第1四半期は11.1%だったが、第2四半期のGDPは9.1%に低下した。そのため、感染拡大の規模が大きくなると中国経済に悪影響を与え、NASDAQの上値も抑えられる。

三指数のイールドスプレッドは、三指数とも上昇した一方で米長期金利が小幅に低下したものの三指数ともに前日比で縮小した。新型コロナウイルスの感染が拡大しているものの、治療薬開発で前進との報道でリスク選好と動きとなった。また、引き続き中国の景気対策を受けて中国や世界の景気が下支えされるとの期待感によるリスク選好の動きが続いた。リスク選好の動きとなったものの、1月米雇用統計の発表を控えポジション調整による債券買いが入り米長期金利は小幅に低下した。ただ、イールドスプレッドは縮小傾向にあり、割安感は払しょくされてきている。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

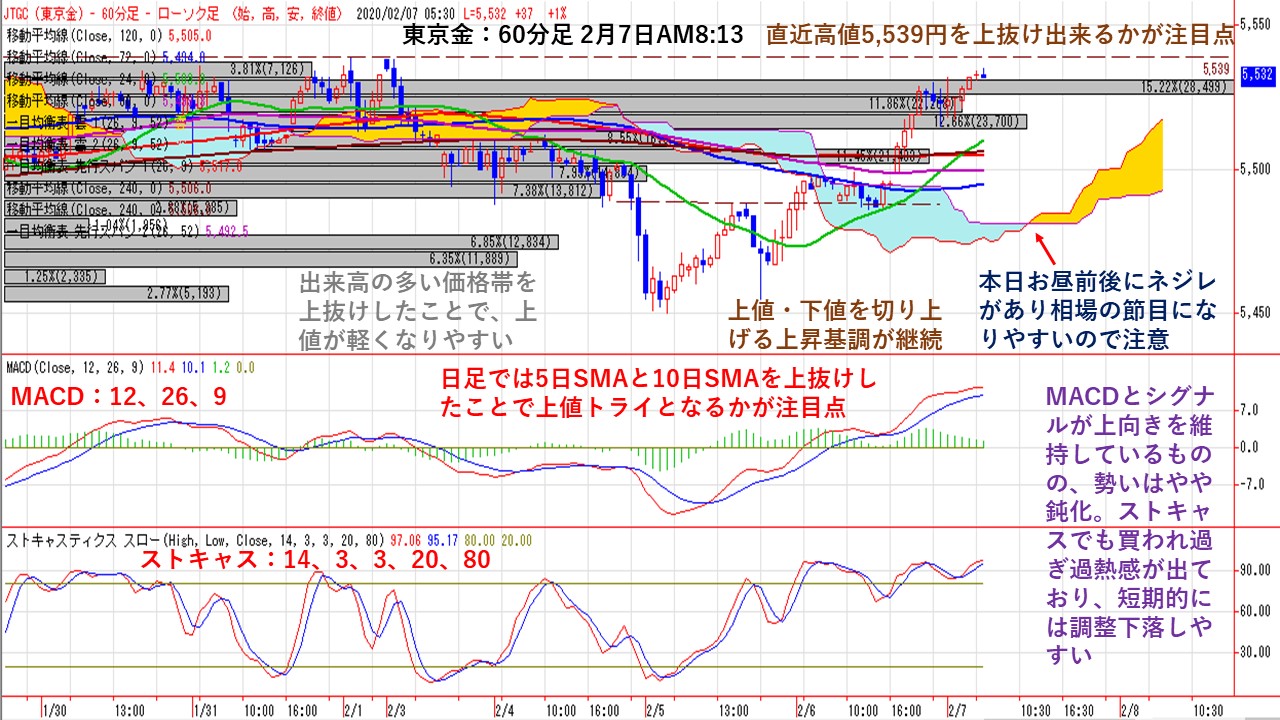

東京金60分足では出来高の多い価格帯を上抜け!

★1月30日以降の東京金60分足では、ダブルボトムネックラインを上抜け上値・下値を切り上げる上昇基調が継続している。一時一目均衡表の雲の上限がレジスタンスとして意識されたものの、上抜けすると強い上昇基調となった。直近高値の5,539円を上抜け出来るかが注目される。

NY金先物市場は1556.00-1571.90ドルのレンジ相場となった。米国株式の続伸が多少意識されたが、ウイルス感染者は来週にかけて一段と増加する可能性があることから、金先物は底堅い動きを見せた。米国株高は特に嫌気されなかった。昨日に続いてポジション調整の買い戻しが優勢となった。本日お昼前後に雲のネジレがあり、トレンドの反転や加速など相場の節目になりやすい。

価格帯別出来高では、一旦含み損を抱えた買い方からの『やれやれ売り』を吸収して出来高の多い価格帯を上抜けした。そのため、やれやれ売りが一巡したことで、上値が軽くなる。

MACD(パラメータ:12、26、9)は、シグナルと共に上向きを維持しており上昇基調は継続しているが、シグナルとのかい離が縮小していることから上昇の勢いは鈍化してきている。ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、買われ過ぎ過熱感が出ており、短期的には調整下落場面となりやすい。ただ、明確なトレンドが発生していることから、高水準で張り付くダマシが発生しやすいので注意が必要となる。

東京金の日足では、25日SMAの5,488円がサポートとなり、レジスタンスとして意識されていた5日SMAの5,504円と10日SMAの5,511円を上抜けしたことで短期的には上値追いの相場となりやすい。NY金は、市場がリスク選好の動きとなっている中、ポジション調整による買い戻しが入り底堅い展開となっている。ただ、ポジション調整が終了すると上値が重くなる。為替市場では、円安傾向が継続しているものの、110.00円ところでは上値の重い展開となっている。ただ、円安傾向となっていることから東京金の下支えとなる。

本日の注目点は、短期SMAを上抜けしたことから上値追いの展開となるかが注目される。一方下押しした場合は、25日SMAがサポートになるかが焦点。

5分足で分かるドル/円欧米市場動向 近くて遠い110.00円台の攻防!

★欧州市場朝方の取引では、新型ウイルスのワクチン開発や中国の対米関税引き下げを好感した円売りが優勢となった。欧米株は総じて堅調推移したが、110.00円付近に待ち構えているとされる本邦輸出企業のドル売りオーダーを前に上値の重い展開となった。NY原油先物が上昇幅を縮小、NYダウ先物が上げ渋り、米長期金利も上げ渋る中、ドルが下押しした。米長期金利が1.63%半ばに低下したことが重石となったが、大きく下値を広げるには至らなかった。NY勢の本格参入を控えて再び底堅さを取り戻し持ち直す展開となったが、110円付近の売りは依然として意識された。

米長期金利の上昇に伴う円売り・ドル買いが出た半面、110.00円にはオプション絡みの売りや本邦大手輸出企業の売りが観測され、方向感が出にくい状況となった。欧州通貨に対してドルが強含んだことで、ドル/円でも上昇したが、110.00円の売りオーダーをこなすほどの勢いはなかった。その後は、一時マイナス圏まで戻したNYダウが堅調さを取り戻したこともあり、110円付近でもみ合い相場が続いた。

★欧米主要経済指標

・米・10-12月期非農業部門労働生産性速報値:前期比年率+1.4%(予想:+1.6%、7-9月期:-0.2%)

・米・10-12月期単位労働コスト速報値:前期比年率+1.4%(予想:+1.3%、7-9月期:+2.5%)

・米・先週分新規失業保険申請件数:20.2万件(予想:21.5万件、前回:21.7万件←21.6万件)

・米・失業保険継続受給者数:175.1万人(予想:172.0万人、前回:170.3万人)

★欧米市場のポイント

・ドル/円相場は109.77-99円のレンジ相場

・英国とEUのFTA交渉が難航するとの懸念

・ラガルドECB総裁の講演では反応は限定的

・米中貿易摩擦への警戒感は後退気味

・110.00円には本邦輸出企業の売りが観測

・VIX指数は15.15から14.96へ低下

メキシコペソ/円の日足では明確な上昇トレンド!

★メキシコペソ/円の日足では、2019年8月26日安値5.186円を起点として19年12月3日安値5.518円を結んだトレンドライン(S1)がサポートラインとなり、上値・下値を切り上げながら上昇基調を継続している。

また、5日SMA(赤線)が10日SMA(黄線)を上抜けしており、両線とも上向きとなっていることで、短期的に上昇基調が継続している。さらに、75日SMA(緑線)もサポートラインとして意識され、何度も上向きの75日SMA近辺で反発している。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、過熱感のない中%DがSlow%Dを上抜け両線とも上向きを維持していることから、上昇が継続している。

まとめると、上昇基調が継続していることから投資判断は『買いまたは保有継続』となる。ただ、投資判断の変更する条件とすれば、上値を切り下げ5日SMAを下抜けしてくると過去の動向から一旦下落調整となりやすい。その際は、25日SMA(青線)、75日SMAやS1まで調整する可能性がある。ただし、S1で下げ止まるようなら、上昇トレンドが継続していることになり反発場面では再度買いシグナルとなる。ただ、S1を下抜けするような動きになると、トレンド転換の可能性が高まることから売り転換となりやすい。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||