FITS エコノミックレポート

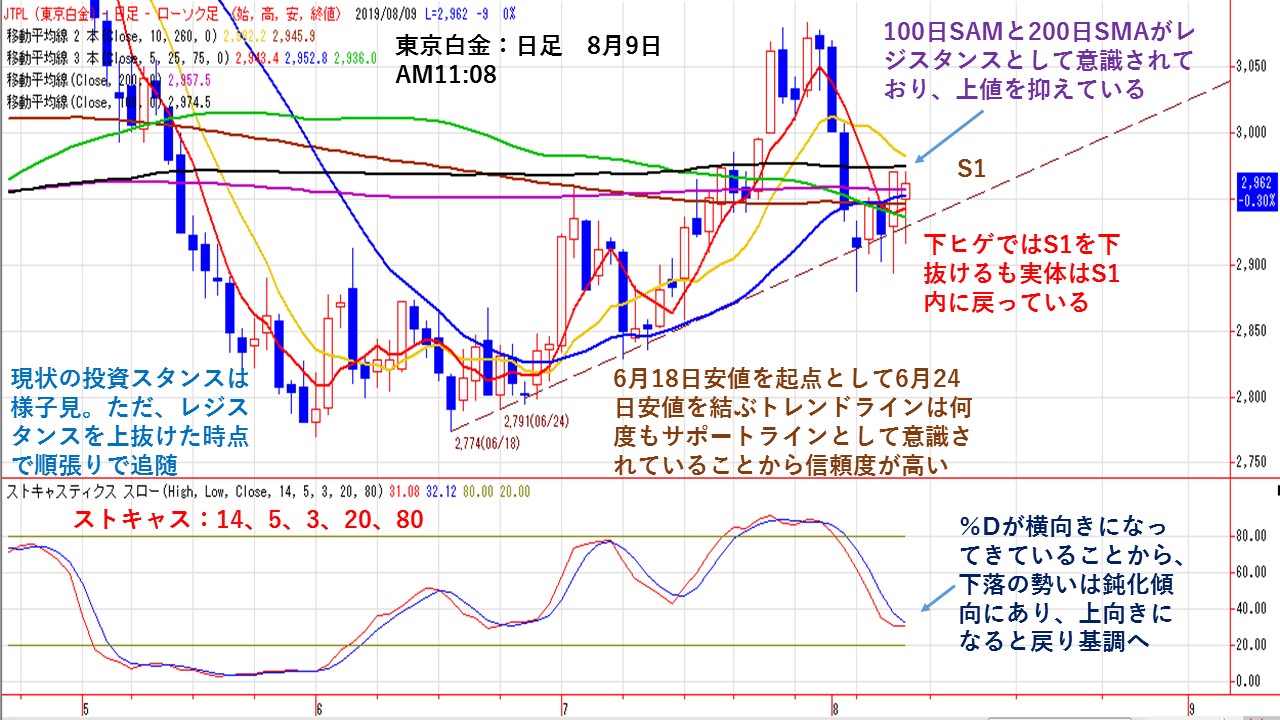

東京白金はトレンドラインが下支え!

★東京白金の日足では、6月18日安値2,774円を起点として6月24日安値2,791円を結んだトレンドライン(S1)が下値支持ラインとなり戻り基調が継続している。下ヒゲでは何度もS1を下抜けしたものの、実体はトレンドライン内に戻っていることで重要なトレンドラインとなっている。

上値が重いのは上値に各SMAが位置しており、買い方からの『やれやれ売り』売りが入りやすくレジスタンスとして意識されている。

ただ、徐々に各SMAを上抜けしてきている。現在は200日SMA(紫線)2,958円と100日SMA(黒線)2,974円がレジスタンスとなり上値を抑える展開となっている。また、10日SMA(黄線)2,982円が下向きとなっていることで、今後レジスタンスとして意識される。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%Dが徐々に横ばいとなってきていることから、下落基調が鈍化してきている。

まとめると、東京白金はS1を維持していることから、戻り基調が継続していることを示している。しかし、各SMAがレジスタンスとして意識され上値を抑える展開となっている。投資スタンスは上昇基調を維持していることから、『買い』としたいところだが、上値の重さも意識されていることで、現状は『様子見』スタンス。ただ、上値にある3本のレジスタンスを上抜けすると、上昇基調が加速する可能性があるので、上抜けしたことろで順張り戦略としたい。

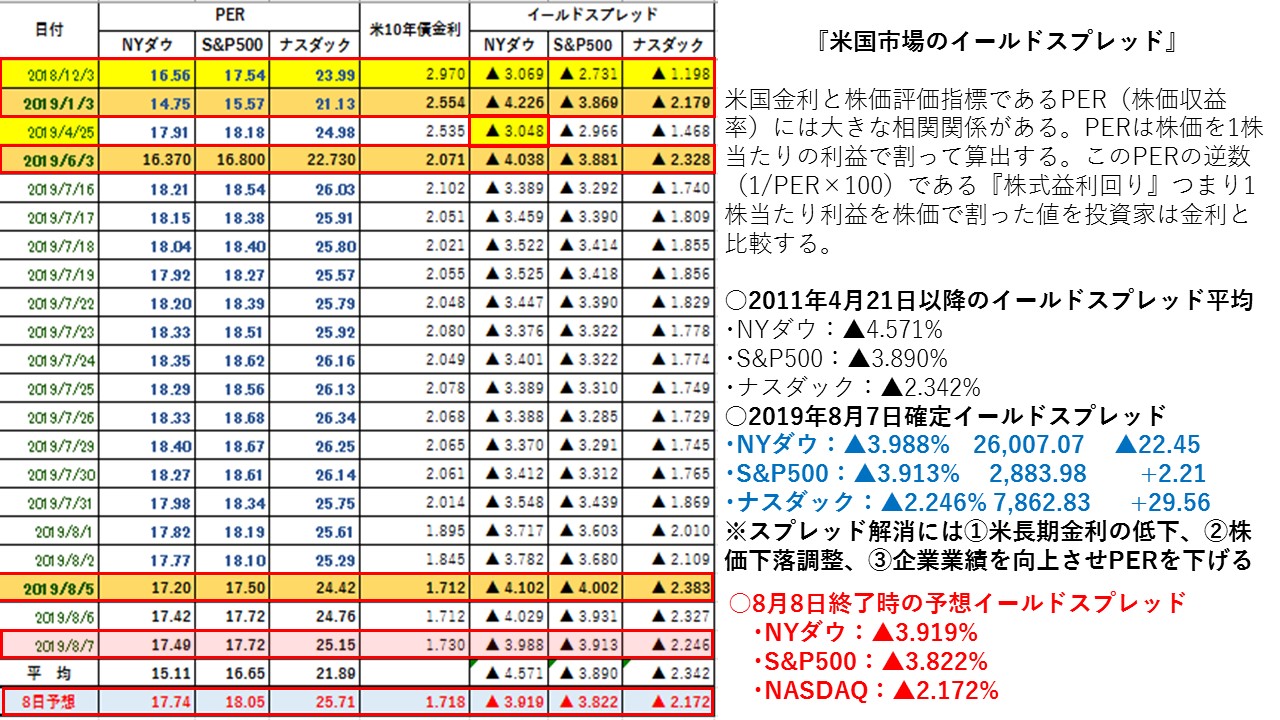

イールドスプレッドで8月9日の米国株市場を先取り!

★NY株式市場は三指数ともに上昇した一方で、米長期金利は低下したがNY株株の上昇率が高かったことで、イールドスプレッドは縮小した。しかし、三指数とも大底となったイールドスプレッド近辺で推移していることから、割安感は残っている。そのため、何か好材料が出てくると大きく反転しやすい。ただ、米長期金利が上昇してくるようなら、割安感を相殺してしまう。そのため、米長期金利の動向が重要ポイントとなる。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.571%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・8月7日:▲3.988%⇒8月8日予想▲3.919%

8月8日はNYダウは大幅上昇した一方で、米長期金利は低下したが、イールドスプレッドは前日比でに縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.571%から▲0.652%スプレッドがかい離した。19年1月3日の大底▲4.226%から▲0.307%、19年6月3日の大底4.038%から▲0.119%、19年8月5日の大底▲4.102%から▲0.183%スプレッドがかい離している。前日NYダウが大幅に上昇した一方で、米長期金利は低下したがNYダウの上昇率が高かったことで、イールドスプレッドは前日比で縮小した。それでも3.9%台後半のかい離があることから割安感が残っている。

NYダウが大幅上昇したことで株式益利回りは低下した。一方、米長期金利は低下したがNYダウの上昇率が高かったことで、イールドスプレッドは前日比では縮小した。米国債に対してNYダウが前日比で割高となった。前日比ではNYダウを買うより米国債を買った方が良いということになる。ただ、イールドスプレッドから見ると、NYダウはまだ割安となっているので下押しも限定される。今後も、米長期金利の動向が重要ポイントとなる。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.890%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、19/8/5-▲4.002%

・8月7日:▲3.913%⇒8月8日予想▲3.822%

S&P500が大幅上昇した一方で、米長期金利は低下したがS&P500の上昇率が高かったことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.890%から▲0.068%とスプレッドがかい離した。また、19年1月3日の大底となった▲3.869%に対して▲0.068%、19年6月3日の大底となった3.881%から▲0.059%、19年8月5日の大底となった▲4.002%から▲0.180%とスプレッドはかい離した。S&P500のイールドスプレッドは低下したものの、未だ割安感は残っている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.342%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、19/8/5-▲2.383%

・8月7日:▲2.246%⇒8月8日予想▲2.172%

NASDAQは上昇した一方で、米長期金利は低下したがNASDAQの上昇率が高かったことで、イールドスプレッドが前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.342%から▲0.170%かい離している。また、19年1月3日の大底となった▲2.179%に対しては▲0.007%、19年6月3日の大底となった▲2.328%に対して▲0.156%、19年8月5日の大底となった▲2.383%から▲0.211%のかい離となった。

NASDAQの戻りは大きかったが、イールドスプレッドは2.1%台に広がっていることから、引き続き割安感が出ている。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数ともイールドスプレッドは、前日比で縮小する動きとなった。そのため、一時の割安感は払しょくされているが、現在は三指数とも直近のイールドスプレッド近辺まで拡大しており、引き続き割安感は残っている。そのため、一旦下げ止まる材料が出ると、一気に買い戻される展開となりやすい。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

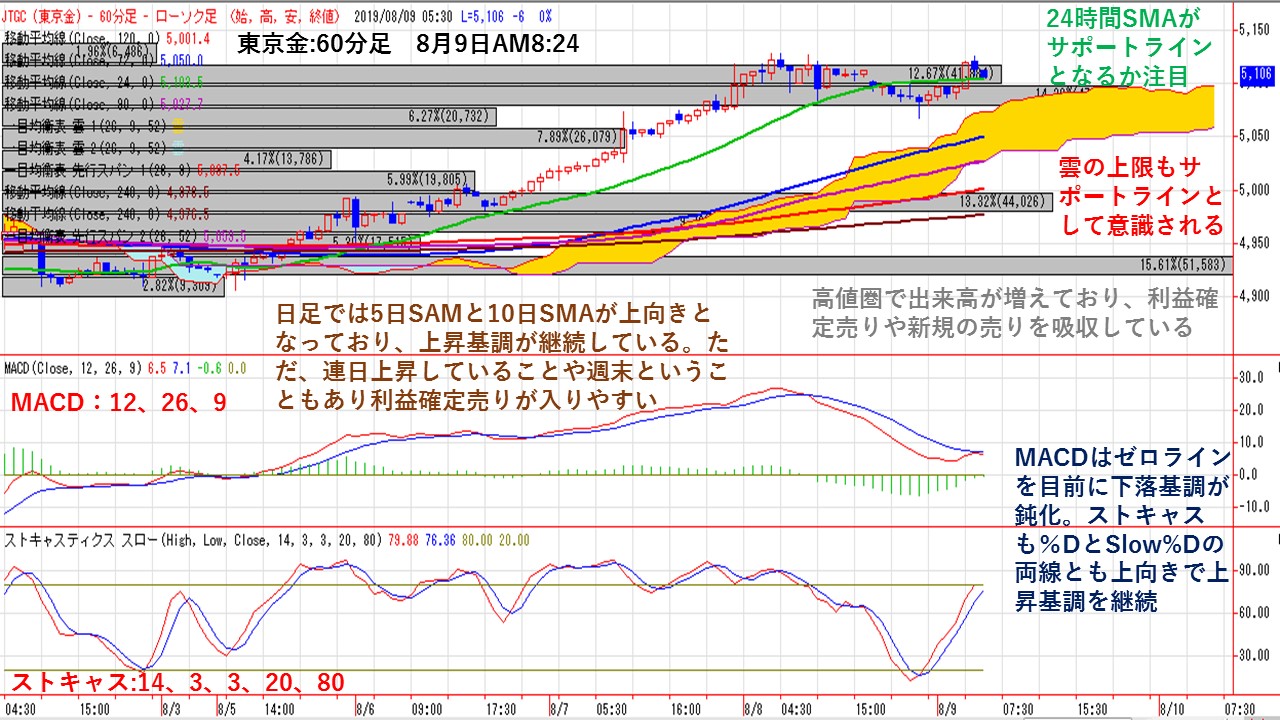

東京金60分足では24時間SAM近辺でもみ合い!

★8月2日以降の東京金60分足では、一時24時間SMA(緑線)を下抜けしたものの、再び上抜けした。再び24時間SMAがサポートラインとして意識され上昇基調を継続するのかが注目される。一目均衡表の雲の上限が近づいており、サポートとして意識されやすい。

NY金先物市場は1501.60-1521.30ドルのレンジ相場となった。この日の中国人民元相場が安定した動きになるなど、米中貿易摩擦の激化懸念を背景としたリスクオフの動きが一段落し、前日まで約6年4カ月ぶりの高値水準まで上昇した金は利益確定売りが優勢となった。

価格帯別出来高では、高値圏で出来高が増えてきており利益確定売りや新規の売りを吸収する買いも入ってきている。今後も出来高が増加してくるかが焦点となる。

MACD(パラメータ:12、26、9)は、下落基調だったもののゼロラインを目前にMACDが一旦上向きとなり下落の勢いは鈍化している。また、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)も%DとSlow%Dが上向きとなっており、戻り基調が継続している。

東京金の日足では、ロウソク足は5日SMAと10日SMAの上方に位置しており、両線と上向きとなっていることから、上昇基調は継続している。利益確定売りに押されるようなら、5日SMAの5,044円や10日SMAの4,995円が下値目処として意識される。高値圏に位置していることから、上値が重くなると利益確定売りが入りやすい。NY金先物も利益確定売りに押される展開となったが、売り叩かれる材料がないことから、利益確定売り一巡後は底堅い展開が予想される。為替市場では、NY時間では106円を挟んで底堅く推移したが、米国がファーウェイの制裁緩和の見送ったことでドルが失速して一時105.60円台まで円高が進行した。そのため、上値も重い展開が予想される。

本日の注目点はNYの引けにかけて米中貿易摩擦の激化懸念が高まったことで、NY金は買われやすい地合いとなる。しかし、為替市場ではリスク回避の円買いが強まり、東京金の上値を抑える可能性が高い。また、週末ということもあり、連日上昇してきたことから、利益確定売りも入りやすい。短期的な調整下落では5日SMAや10日SAMが下値目処となりやすい。

5分足で分かるドル/円欧米市場動向 引けにかけ米中貿易激化懸念で失速!

★欧州市場朝方の取引では、米長期金利が再低下となったことを背景に、ドルは全般弱含みの展開となった。なお、欧州株は堅調に推移した。欧州市場では106円付近に失速すると押し目買いが入り、底堅い値動きが継続した。欧州株市場は全面高、NYダウ先物もプラス圏を維持したが、米長期金利は伸び悩みでドル買いを抑制した。その後は、NY勢参入待ちの状態となったことで106.10円付近で方向感が出なかった。欧州株は全面高、NYダウ先物も上昇していたが、米中対立への根強い懸念からリスク回避的な円買いが優勢となった。その後発表された、米新規失業保険申請件数が予想を下回ったことで雇用情勢の改善期待にドルが反発した。

NYダウが一時200ドル超上昇したことなどをながめ円売り・ドル買いがじわりと強まった。トランプ大統領のドル高けん制発言が伝わると106.00円付近まで売られたものの、下押しは限定的となった。米株高・米長期金利上昇が下支えとなるも、米中貿易摩擦懸念が重石となり106円前半で伸び悩んだ。米国株は堅調ながらも、米長期金利が1.70%台に低下したことで、ドル売りが優勢となった。引けにかけ米国がファーウェイ制裁緩和の見送りでドルは失速した。

★欧米主要経済指標

・米・先週分新規失業保険申請件数:20.9万件(予想:21.5万件、前回:21.7万件←21.5万件)

・米・失業保険継続受給者数:168.4万人(予想:169.0万人、前回:169.9万人)

・米・6月卸売在庫改定値:前月比0%(予想:+0.2%、速報値:+0.2%)

・米・6月卸売売上高:前月比-0.3%(予想:+0.2%、速報値:-0.6%←+0.1%)

★欧米市場のポイント

・105.66-106.24円のレンジ相場

・イタリア政局不安からユーロ売り

・トランプ大統領のドル高けん制発言

・好調な米30年債入札結果を受け金利低下

・米国がファーウェイ制裁緩和の見送りでドル失速

・米国株主要三指数は大幅上昇

・VIX指数は19.49から16.91へ低下

日・米・中・韓の株価指数の相対比較では意外にも!

★2019年1月2日を100として日経平均株価指数(赤線)、NYダウ平均(黒線)、上海総合株価指数(青線)、韓国KOSPI指数(黒破線)を比較する。

意外にも4株価指数の中では、上海総合株価指数がNYダウよりも上昇していることになる。米国が中国製品に対して『第4弾』の追加関税を賦課したものの、下落も限定的となっている。また、直接米国に追加関税を課せられた中国よりも、日経平均株価の方がパフォーマンスは下回っている。韓国のKOSPI指数は7月以降下落基調が強まり、年初よりも下回る展開となっている。日本政府が、韓国をホワイト国から除外すると発表した7月以降の下落が大きくなっている。

比較している見ると、意外にも上海総合株価指数の底堅さが分かった。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||