FITS エコノミックレポート

5分足で分かるドル/円の欧米市場動向 米中貿易摩擦後退でドル急上昇!

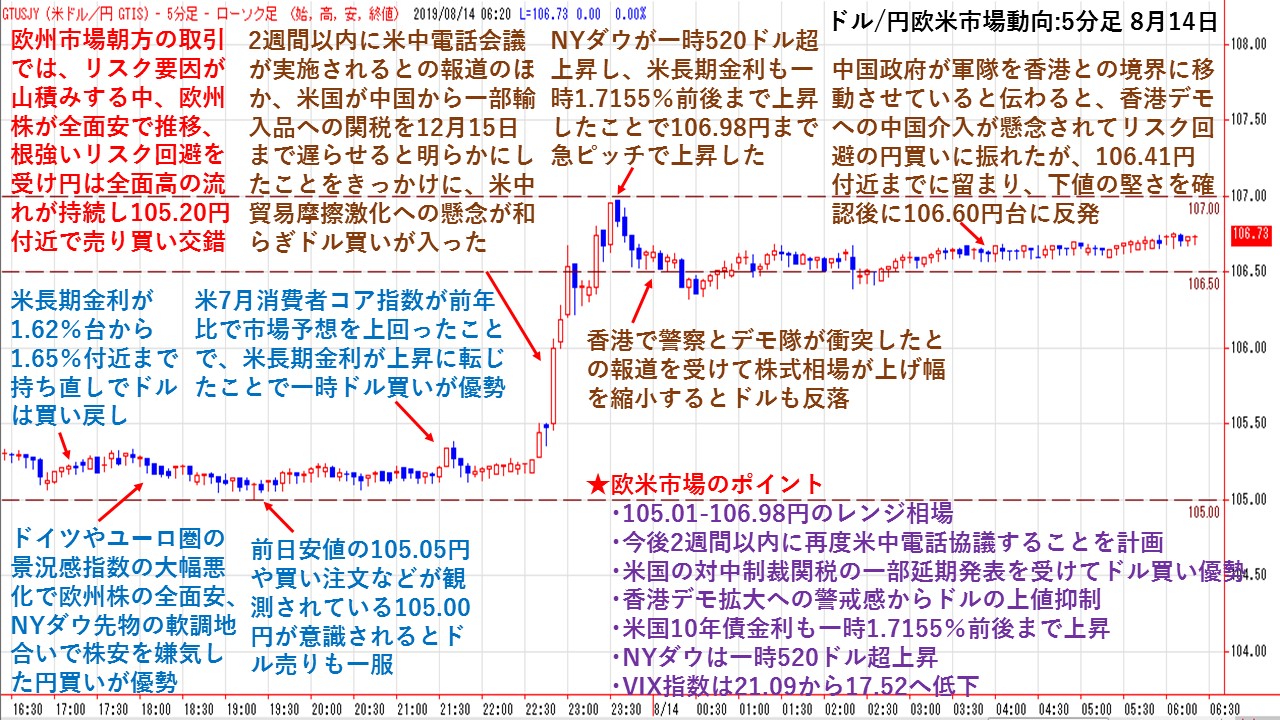

★欧州市場朝方の取引では、リスク要因が山積みする中、欧州株が全面安で推移、根強いリスク回避を受け円は全面高の流れが持続し105.20円付近で売り買いが交錯した。米長期金利が1.62%台から1.65%付近まで持ち直しでドルの買い戻しがが入った。ただ、ドイツやユーロ圏の景況感指数の大幅悪化で欧州株の全面安、NYダウ先物の軟調地合いで株安を嫌気した円買いが優勢となった。しかし、前日安値105.05円や買い注文などが観測されている105.00円が意識されるとドル売りも一服した。米7月消費者コア指数が前年比で市場予想を上回ったことで、米長期金利が上昇に転じたことで一時ドル買いが優勢となった。

2週間以内に米中電話会議が実施されるとの報道のほか、米国が中国から一部輸入品への関税を12月15日まで遅らせると明らかにしたことをきっかけに、米中貿易摩擦激化への懸念が和らぎドル買いが入った。NYダウが一時520ドル超上昇し、米長期金利も一時1.7155%前後まで上昇したことで106.98円まで急ピッチで上昇した。しかし、香港で警察とデモ隊が衝突したとの報道を受けて、株式相場が上げ幅を縮小するとドルも反落した。中国政府が軍隊を香港との境界に移動させていると伝わると、香港デモへの中国介入が懸念されてリスク回避の円買いに振れたが、106.41円付近までに留まり、下値の堅さを確認後に106.60円台に反発した。

★欧米主要経済指標

・英・4-6月ILO失業率:3.9%(予想:3.8%、3-5月:3.8%)

・英・4-6月週平均賃金:前年比+3.7%(予想:+3.7%、3-5月:+3.5%←+3.4%)

・英・4-6月雇用者数増減:+11.5万人(予想:+6.0万人、3-5月:+2.8万人)

・英・7月失業率:3.2%(6月:3.2%)

・英・7月失業保険申請件数推移:+2.8万件(6月:+3.14万件←+3.8万件)

・独・8月ZEW景気期待指数:-44.1(予想:-28.0、7月:-24.5)

・米・7月消費者物価指数(CPI):前年比+1.8%(予想:+1.7%、6月:+1.6%)

・米・7月消費者物価コア指数:前年比+2.2%(予想:+2.1%、6月:+2.1%)

・米・7月消費者物価指数:前月比+0.3%(予想:+0.3%、6月:+0.1%)

・米・7月消費者物価コア指数:前月比+0.3%(予想:+0.2%、6月:+0.3%)

★欧米市場のポイント

・105.01-106.98円のレンジ相場

・今後2週間以内に再度米中電話協議することを計画

・米国の対中制裁関税の一部延期発表を受けてドル買い優勢

・香港デモ拡大への警戒感からドルの上値を抑制

・米国10年債金利も一時1.7155%前後まで上昇

・NYダウは一時520ドル超上昇

・VIX指数は21.09から17.52へ低下

東京原油では5日SMAがレジスタンスとして意識!

★東京原油の日足では、6月6日の安値がサポートとして意識されていたものの、下抜けると加速的に下落基調が強まった。ただ、8月8日の安値34,280円が底値となり、一旦の戻り基調となっている。

しかし、5日SMA(赤線)の35,936円がレジスタンスとして意識され、押し戻される展開となっている。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)では、7月2日の高値から7月12日には高値を上抜けしたものの、ストキャスティクスでは上値を切り下げるダイバージェンスとなり、その後大きな下落基調となった。その後も上値・下値を切り下げる展開が続いている。ただ、売られ過ぎ圏で%DがSlow%Dを上抜けしてきており、一旦の戻り基調を示している。

まとめると、一旦戻り基調となっているものの、5日SMAがレジスタンスとして意識され、上値の重い展開となっている。そのため、上抜けできるのかそれとも押し戻されるのかを見極めるまでは、『様子見』スタンスとしたい。押し戻されると再び8月8日安値34,280円が意識される。一方で、5日SMAを上抜けると、6月6日の安値36,840円や10日SMA(黄線)の37,637円がレジスタンスとして意識されやすい。また、25日SMA(青線)は抵抗帯として今まで意識されていたことから、戻り基調では上値の重石となる。米中貿易摩擦激化懸念から、世界的な景気減速懸念が高まってきたことで、原油の戻りも限定的となりやすい。

NYダウは相場の節目でもみ合い!

★NYダウの日足では、史上最高値から5%前後の下落近辺でもみ合う相場展開となっている。上値では75日SMA(緑線)がレジスタンスとなっており、下値では200日SMA(紫線)がサポートラインとなっている。

12月26日安値を起点として6月3日の安値を結んだトレンドラン(S1)を挟んでのもみ合いとなっている。明確にS1を下抜けするようなら、下落基調が強まる可能性がある。一方で、S1を維持出来るようなら、上昇トレンド基調が継続する。

現在NYダウは5.0%ライン、トレンドラインのS1、75日SAMと200日SMAなど相場の節目となるライン上を上下に振れる展開となっている。

トランプ政権では、今まで史上最高値から10%超下落すると、株価にポジティブな発言が増え株価を下支えしてきた。上記の節目を下抜けてくると、下落基調が強まる可能性もある。もし、10%超下落するようなら、大統領選を控えてトランプ政権内から株価下支え発言が出やすくなる。

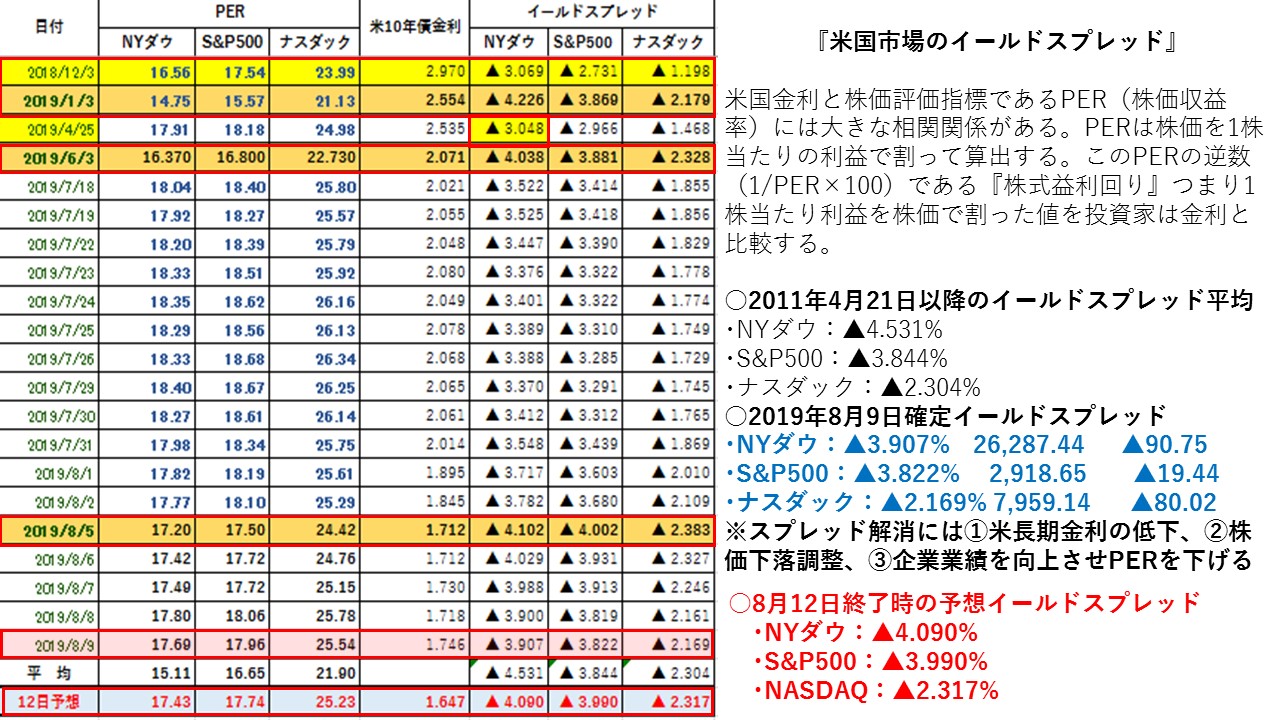

イールドスプレッドで8月13日の米国株市場を先取り!

★NY株式市場は三指数ともに割安感が出ている。そのため、何か好材料が出てくると大きく反転しやすい。また、米長期金利も低下傾向にあり、割安感を加速させる。そのため、米長期金利の動向が重要ポイントとなる。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.531%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・8月9日:▲3.907%⇒8月12日予想▲4.090%

8月12日はNYダウは大幅下落したうえ、米長期金利も大幅に低下したことで、イールドスプレッドは前日比でに大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.531%から▲0.441%スプレッドがかい離した。19年1月3日の大底▲4.226%から▲0.136%、19年6月3日の大底4.038%から+0.052%、19年8月5日の大底▲4.102%から▲0.012%スプレッドがかい離している。NYダウは下落しうえ、米長期金利も大幅低下したことで、イールドスプレッドは前日比で大幅拡大した。6月3日のイールドスプレッドを上回ったきた。

NYダウが下落したことで株式益利回りは上昇した。さらに、米長期金利が大幅低下したことで、イールドスプレッドは前日比では拡大した。米国債に対してNYダウが前日比で割安となった。前日比では米国債を買うよりNYダウを買った方が良いということになる。イールドスプレッドが再び4.0%を上回ってきたことで、NYダウに割安感が強まってきた。今後も、米長期金利の動向が重要ポイントとなる。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.844%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、19/8/5-▲4.002%

・8月9日:▲3.822%⇒8月12日予想▲3.990%

S&P500が下落したうえ、米長期金利も大幅低下上昇したことでイールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.844%から+0.146%とスプレッドがかい離した。また、19年1月3日の大底となった▲3.869%に対して+0.121%、19年6月3日の大底となった3.881%から+0.109%とイールドスプレッドを上回った。19年8月5日の大底となった▲4.002%から▲0.012%とイールドスプレッドはかい離している。S&P500は割安感が出てきている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.304%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、19/8/5-▲2.383%

・8月9日:▲2.169%⇒8月12日予想▲2.317%

NASDAQは下落したうえ、米長期金利も大幅低下上昇したことで、イールドスプレッドが前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.304%から+0.013%を上回った。また、19年1月3日の大底となった▲2.179%に対しては+0.138%上回った。19年6月3日の大底となった▲2.328%に対して▲0.011%、19年8月5日の大底となった▲2.383%から▲0.066%のかい離となった。

NASDAQは、イールドスプレッドは2.3%台に広がっていることから、引き続き割安感が出ている。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは、前日比で大幅に拡大した。株価が下落したうえ米長期金利が低下したことで、イールドスプレッドが大幅に拡大し株価割安感が出ている。そのため、株価の下値も限定的となりやすい。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

5分足で分かるドル/円の欧米市場動向 105.00円を死守するとショートカバー!

★欧州市場朝方の取引では、欧州株が伸び悩み、米長期金利も低下となる中、ドルは戻り売りに押されて下落した。NYダウ先物が前週末マイナス圏に失速となったことを受け、リスク回避のドル高・円高が優勢となった。米中対立の激化・長期化への懸念やイタリア政局の先行き不安などからリスク回避の円買いが強まった。NYダウ先物が200ドル超安まで下げ幅を拡大し、米長期金利が1.68%近辺まで低下した動きが、ドル/円の重石となった。

節目の105.00円付近に観測されている買い注文などに下値を支えられ下げ止まった。105.00円の下抜けに失敗するとショートカバーが優勢となったほか、一時230ドル超下落したNYダウが108ドル安程度まで下げ渋ったことが相場の下支えとなった。その後、NYダウが300ドル安程度まで下げ幅を広げる動きを眺めて下押ししたが、米国株が下げ渋るとドル売りも続かず、再び105.40円台まで持ち直す場面があるなどドル/円の方向感は出なかった。一時460ドル超安まで下げ幅を拡大したNYダウや1.63%付近へ低下した米長期金利が重石となり弱含んだが、売り一巡後は105.30円付近まで切り返した。

★欧米主要経済指標

・米・7月財政収支:-1197億ドル(予想:-1200億ドル、18年7月:-768.65億ドル)

★欧米市場のポイント

・105.01-57円のレンジ相場

・米中貿易摩擦長期間への警戒感

・香港のデモを巡る懸念

・アルゼンチン・ペソが暴落

・105.00円の下抜けに失敗するとショートカバーが優勢

・NYダウは一時460ドル超下落

・米10年債金利が一時1.6284%前後まで大幅低下

・VIX指数は17.97から21.09へ上昇

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||