FITS エコノミックレポート

米中貿易戦争なのに当事国より悪い日経225!

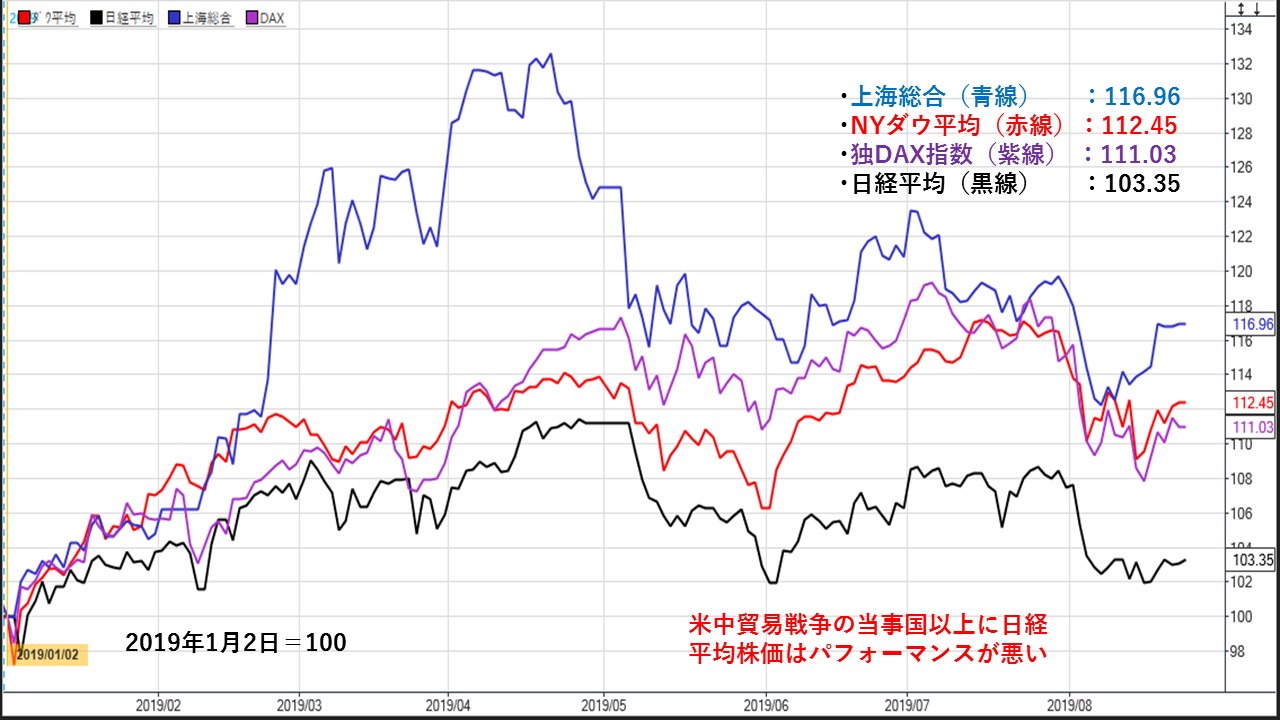

★NYダウ(赤線)、日経平均株価指数(黒線)、上海総合株価指数(青線)、独DAX指数(紫線)を今年の年初1月2日を100として比較してみた。

米中貿易戦争で両国間で制裁合戦となっているものの、上海総合株価指数は116.96、NYダウは112.45と10%以上上回っている。また、米中貿易戦争で景気減速感が鮮明になっているドイツのDAX指数でさえ111.03となっている。日経平均株価指数にいたっては103.35と辛うじて年初からプラス圏にある。

要するに日経平均株価に関しては。米中貿易戦争を嫌気しての出遅れだけではないことが推測される。

各国は金融緩和に関してバッファーを持っているが、日銀に関しては緩和余地がほとんどなく他国の金融政策余地に対して見劣りすること。また、10月からの消費増税による先行きの景気停滞感が嫌気されているように思われる。

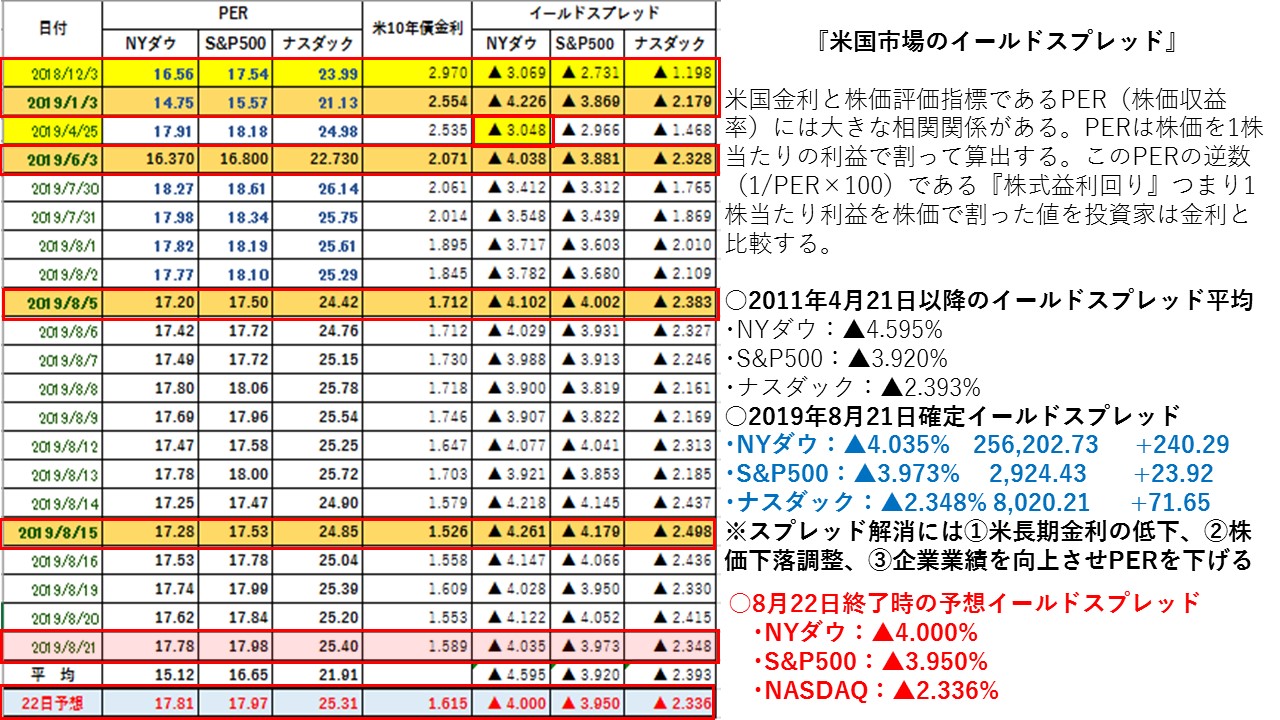

イールドスプレッドで8月23日の米国株市場を先取り!

★NY株式市場は三指数でまちまちとなったものの、米長期金利が大きく上昇したことでイールドスプレッドは三指数ともに縮小した。しかし、米国株とのイールドスプレッドが高水準となっており割安感が残っている。

NYダウは、5日SMAが10日SAMを上抜けるゴールデンクロスしているが、75日SMAの26,280ドルと100日SMAの26,308ドルがレジスタンスとして意識されており、今晩上抜け出来るかが注目される。何度もレジスタンスとなっており、上抜け出来ないと上値の重さが意識され短期的な下落調整しやすい。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.595%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・8月21日:▲4.035%⇒8月22日予想▲4.000%

8月22日はNYダウは上昇したうえ、米長期金利も上昇したことから、イールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.595%から▲0.595%スプレッドがかい離した。19年1月3日の大底▲4.226%から▲0.226%、19年6月3日の大底4.038%から▲0.038%、19年8月5日の大底▲4.102%から▲0.102%とスプレッドがかい離している。

NYダウが上昇したことで株式益利回りは低下した。一方、米長期金利も上昇したことで、イールドスプレッドは前日比では縮小した。米国債に対してNYダウが前日比で割高となった。前日比ではNYダウを買うよりも米国債を買った方が良いということになる。イールドスプレッドが4.0%台を維持していることから、引き続き割安感が出ている。今後も、米長期金利の動向が重要ポイントとなる。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.920%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、19/8/5-▲4.002%

・8月21日:▲3.973%⇒8月22日予想▲3.950%

S&P500が下落したものの、米長期金利がS&P500の下落率よりも上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.920%から+0.030%と平均値のイールドスプレッドを上回っている。また、19年1月3日の大底となった▲3.869%に対して+0.081%、19年6月3日の大底となった3.881%から+0.069%とイールドスプレッドを上回っている。さらに、19年8月5日の大底となった▲4.002%も▲0.052%とイールドスプレッドはかい離した。イールドスプレッドは前日比で縮小したものの、引き続きS&P500は割安感が残っている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.393%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、19/8/5-▲2.383%

・8月21日:▲2.348%⇒8月22日予想▲2.336%

NASDAQは下落したものの、米長期金利がNASDAQの下落率よりも上昇したことで、イールドスプレッドが前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.393%から▲0.057%とかい離している。また、19年1月3日の大底となった▲2.179%に対しては+0.157%を上回っている。さらに、19年6月3日の大底となった▲2.328%に対して+0.008%上回っている。19年8月5日の大底となった▲2.383%から▲0.047%かい離した。

NASDAQは、イールドスプレッドは縮小し割安感は前日よりも弱回った。しかし、未だに2.3%台のイールドスプレッドがあり、割安感は残っている。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは、前日比で縮小したもののイールドスプレッドの拡大幅が割安感にある。そのため、下落相場では押し目買いが入りやすい地合いとなっている。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

東京金60分足では戻り上値が重い!

★8月17日以降の東京金60分足では、雲の上限がレジスタンスとして意識され上値の重い展開となっている。全般各SMAが低下傾向になっていることから、短期的な調整局面となりやすい。ロウソク足でも上ヒゲのあるロウソク足が多くなっていることから、戻り売りが多いことを示している

NY金先物市場は1502.10-1514.60のレンジ相場となった。米製造業・サービス業PMIが市場予想より悪かったことで、金先物価格が買い戻される局面もあった。しかし、一時主要3指数ともマイナス圏で取引されていた米株式市場が持ち直したこともあり、安全資産とされる金先物価格は前日比で下落して引けた。また、米国の大幅利下げ観測は後退しており、安全逃避の金買いは引き続き抑制された。

価格帯別出来高では、出来高の多い価格帯から下抜けしてきており、もう一段の下落となると買い方からの手仕舞い売りが入りやすくなる。

MACD(パラメータ:12、26、9)は、ゼロラインの下方で横ばいとなっており、トレンドレスの様相となっている。ストキャスティクス・スロー(パラメータ:14、3、3、20、80)も、%DとSlow%Dが重なり横ばいとなっていることで、やはりトレンドレスの様相となっている。

東京金の日足では、5日SMAと10日SMAを下抜けた。また、5日SMAが10日SMAを下抜けするデッドクロスとなり短期的には下落調整的な様相となっている。早々に5日SMAと10日SMAを回復するようなら上昇基調は継続する。しかし、回復出来ないようなら、25日SMAの位置する5,032円近辺までの調整する可能性もある。NY金もFRBメンバーからの利下げ否定的な発言が出ており、大幅利下げ後退により一旦上値を抑える可能性が高く、調整的な下落基調となりやすい。為替市場は米長期金利の下げ止まりから、106円台半ばで底堅い展開となりやすく、東京金の下支えとなる。

本日の注目点は、ジャクソンホールでのパウエル米FRB議長の講演となる。タカ派発言で市場を壊すことはしない一方で、ハト派発言で市場に大幅利下げ期待を持たせることもできない。非常に難しい講演となる。また、パウエルFRB議長の講演内容を聴いてトランプ大統領からのツイッター発言も飛び出しそうである。ただ、このところのトランプ大統領のツイッターには市場の反応も限定的となっている。

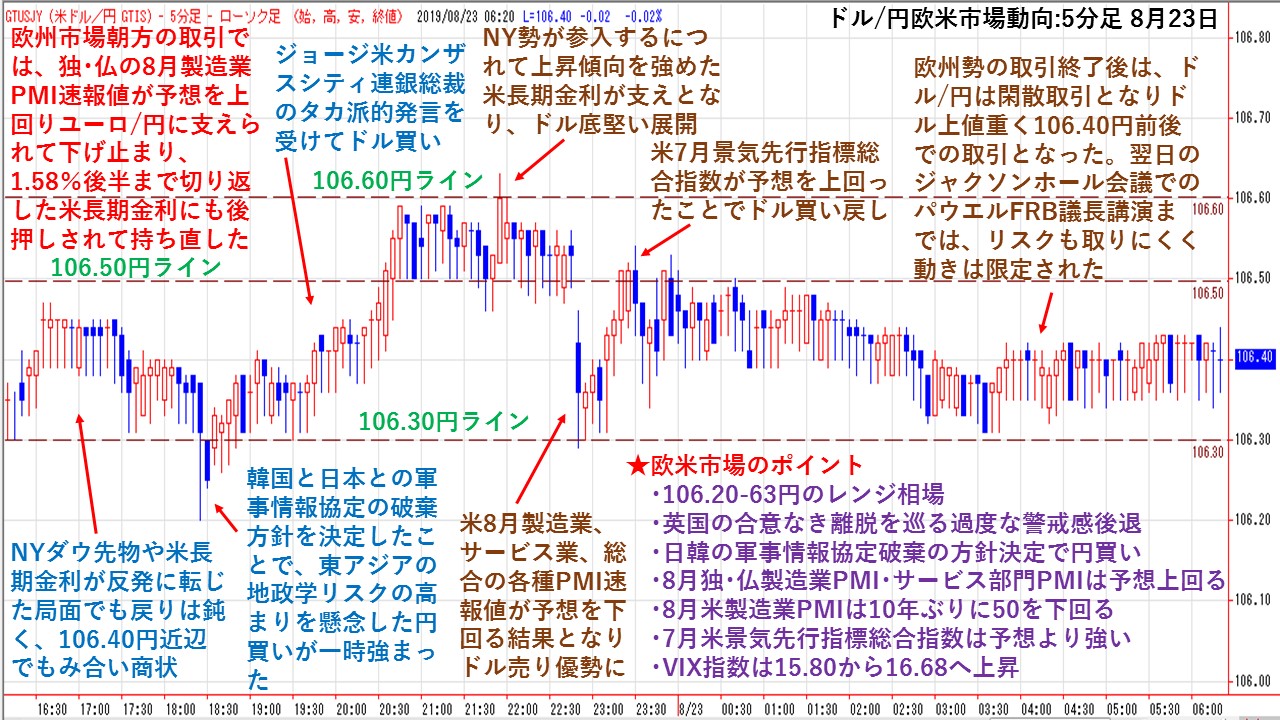

5分足で分かるドル/円欧米市場動向 パウエル米FRB議長講演控え動き難い展開!

★欧州市場朝方の取引では、独・仏の8月製造業PMI速報値が予想を上回りユーロ/円に支えられて下げ止まった。また、1.58%後半まで切り返した米長期金利にも後押しされて持ち直した。NYダウ先物や米長期金利が反発に転じた局面でも戻りは鈍く、106.40円近辺でもみ合い商状となった。韓国と日本との軍事情報協定の破棄方針を決定したことで、東アジアの地政学リスクの高まりを懸念した円買いが一時強まった。その後、ジョージ米カンザスシティ連銀総裁のタカ派的発言を受けてドル買いとなった。

NY勢が参入するにつれて上昇傾向を強めた米長期金利が支えとなり、ドル底堅い展開となった。米8月製造業、サービス業、総合の各種PMI速報値が予想を下回る結果となりドル売りが優勢になった。その後発表された米7月景気先行指標総合指数が予想を上回ったことでドルの買い戻しが入った。欧州勢の取引終了後は、ドル/円は閑散取引となりドル上値重く106.40円前後での取引となった。翌日のジャクソンホール会議でのパウエルFRB議長講演までは、リスクも取りにくく動きは限定された。

★欧米主要経済指標

・米・先週分新規失業保険申請件数:20.9万件(予想:21.6万件、前回:22.1万件←22万件)

・米・失業保険継続受給者数:167.4万人(予想:170.7万人、前回:172.8万人←172.6万人)

・米・7月景気先行指数:前月比+0.5%(予想:+0.3%、6月:-0.1%←-0.3%)

・米・8月製造業PMI速報値:49.9(予想:50.5、7月:50.4)

・米・8月サービス業PMI速報値:50.9(予想:52.8、7月:53.0)

・米・8月総合PMI速報値:50.9(7月:52.6)

・ユーロ圏・8月消費者信頼感指数速報値:-7.1(予想:-7.0、7月:-6.6)

★欧米市場のポイント

・106.20-63円のレンジ相場

・英国の合意なき離脱を巡る過度な警戒感後退

・日韓の軍事情報協定破棄の方針決定で円買い

・8月独・仏製造業PMI・サービス部門PMIは予想上回る

・8月米製造業PMIは10年ぶりに50を下回る

・7月米景気先行指標総合指数は予想より強い

・VIX指数は15.80から16.68へ上昇

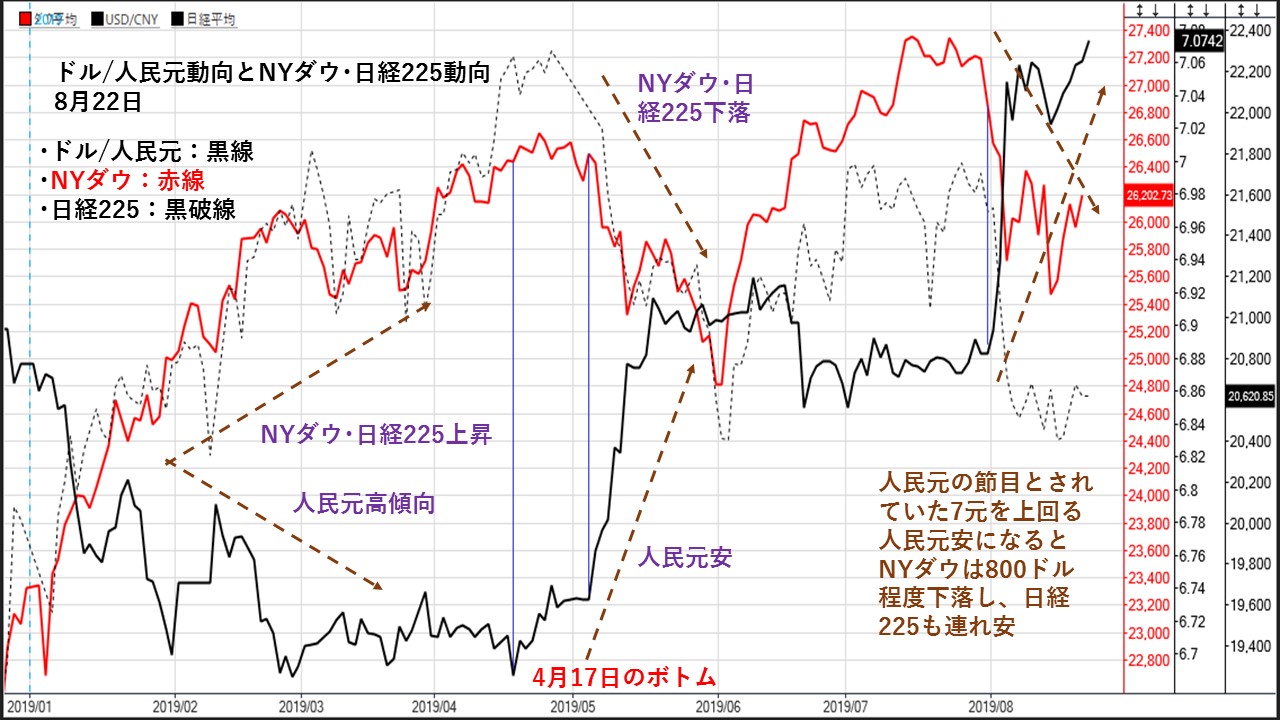

米中の通貨・貿易戦争の煽りを受ける日経225!

★ドル/人民元の変動がNYダウに影響を与えている。基本的には人民元高になるとNYダウは上昇基調となりやすい一方で、人民元安ではNYダウの上値を抑えさらに下落を招く動きとなっている。

中国政府は貿易戦争の長期線に備えて人民元安が米国株急落カードとして切り札となり得ることを知っている。そのため、中国は2020年の大統領選でトランプ政権が政治的リスク直面するとみて米国が仕掛けた貿易戦争を耐え忍び『辛勝』できると踏んだはずである。

まず始めは、4月17日の6.6872元をボトムとして5月17日の6.9177元までの人民元安で、NYダウは当初上値を抑えられた後、大きく下落調整となった。

次に7月31日の6.8833元から8月5日の7.0497元安ではNYダウは800ドル安の大幅安となった。

この2回の人民元安・NYダウ下落で、中国政府はトランプ政権のアキレス腱を見極めたのではないだろうか?

中国政府にとっても、人民元安は『毒薬』となる可能性は高いが、大統領選を引けているトランプ政権への切り札になる可能性がある。

そして、日経225は米中の通貨・貿易戦争の煽りを受け、NYダウ以上に下落するトバッチリを受けているように見える。要するにドル/人民元の動向を注視することによって、NYダウだけでなく、日経225の動きを予想することも可能となりそうだ。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||