FITS エコノミックレポート

東京金60分足では出来高の多い価格帯で下げ止まる!

★10月4日以降の東京金60分足では、雲の上限を下抜けしたものの、72時間SMA(青線)や120時間SMA(赤線)がサポートとして意識され下げ止まる展開となった。直近安値からのトレンドライン(S1)を下抜けしたことで、一旦の下落調整場面となっている。雲のネジレ近辺が高値となり、その後は下落基調になっていることでネジレが相場の節目となった。

NY金先物市場は1495.70-1522.30ドルのレンジ相場となった。閣僚級の米中通商協議がこの日に再開した。トランプ米大統領が11日に劉・中国副首相と会談すると明らかにしたことも米中協議への期待感を強め、投資家のリスクオフムードが後退し、金は売りが優勢となった。

価格帯別出来高では、出来高の多い価格帯で下げ止まる展開となっている。この価格帯を下抜けると、手仕舞い売りが強まる可能性あるので注意が必要となる。

MACD(パラメータ:12、26、9)は、MACDがシグナルとデッドクロスしてゼロラインを下抜けしたことで、下落基調が継続している。また、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)も、低位で%DがSlow%Dを下抜けており、短期的な下落調整が続いている。

東京金日足では、25日SMAの5,182円をじわりと下抜けしてきたものの、5日SMAの5,169円がサポートとして意識され下支えされている。下値では10日SMAの5,152円もサポートとして意識されやすい。NY金は、米中通商協議の進展期待が高まったことで、リスク回避の動きが後退して心理的な節目となる1,500ドルを下抜ける展開となっている。ただ、トランプ大統領だけに、またいつ『ちゃぶ台返し』となるか分からない状態は続く。為替市場では、リスク選好の円売りが強まり円安基調となったものの、108円台では戻りの円買いも根強く上値の重い展開となっている。

本日の注目点は、25日SMAを再び上抜けするのか、それとも5日SMAと10日SMAを下抜けするのかが焦点となる。

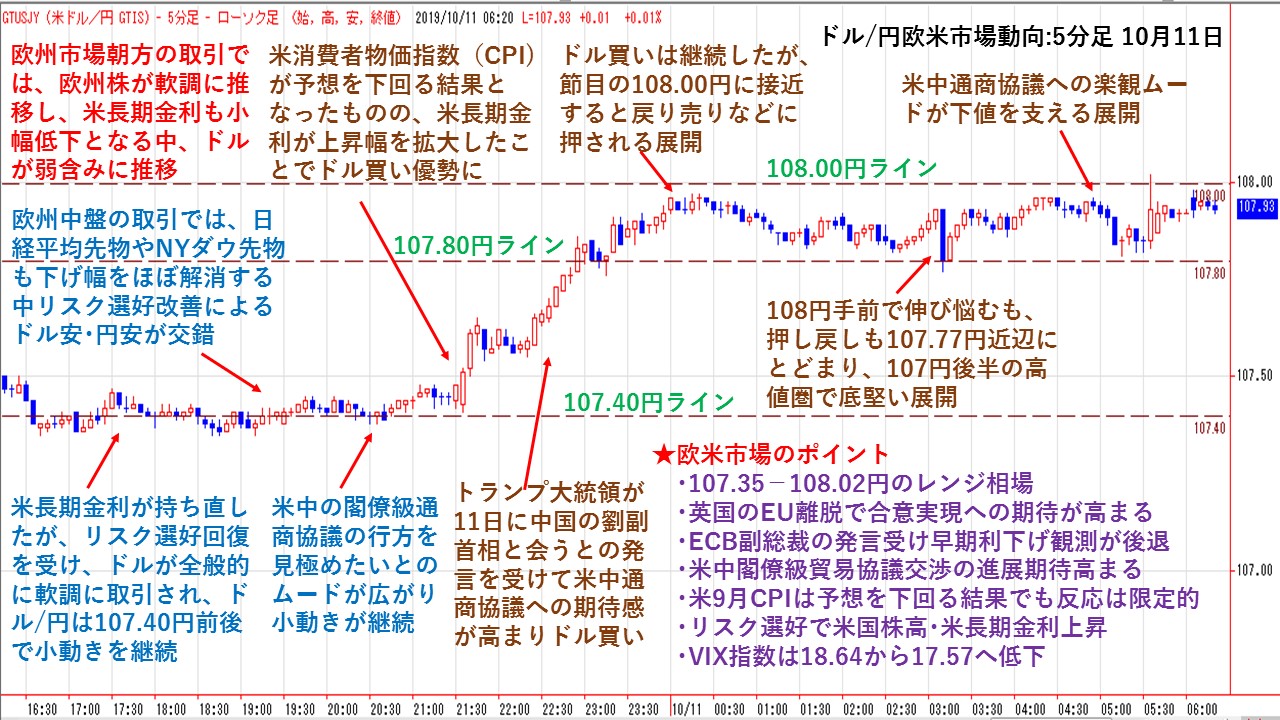

5分足で分かるドル/円欧米市場動向 米中通商協議の進展期待でドル買い優勢!

★欧州市場朝方の取引では、欧州株が軟調に推移し、米長期金利も小幅低下となる中、ドルが弱含みに推移した。米長期金利が持ち直したが、リスク選好回復を受けドルが全般的に軟調に取引され、ドル/円は107.40円前後で小動きを継続した。欧州中盤の取引では、日経平均先物やNYダウ先物も下げ幅をほぼ解消する中、リスク選好改善によるドル安・円安が交錯した。米中の閣僚級通商協議の行方を見極めたいとのムードが広がり小動きが継続した。

米消費者物価指数(CPI)が予想を下回る結果となったものの、米長期金利が上昇幅を拡大したことでドル買いが優勢になった。トランプ大統領が11日に中国の劉副首相と会うとの発言を受けて米中通商協議への期待感が高まりドル買いが優勢になった。ドル買いは継続したが、節目の108.00円に接近すると戻り売りなどに押される展開となった。108円手前で伸び悩むも、押し戻しも107.77円近辺にとどまり、107円後半の高値圏で底堅い展開となった。米中通商協議への楽観ムードが下値を支える展開となった。

★欧米主要経済指標

・英・8月鉱工業生産:前月比-0.6%(予想:+0.1%、7月:+0.1%)

・英・8月製造業生産:前月比-0.7%(予想:+0.2%、7月:+0.4%←+0.3%)

・英・8月貿易収支:-98.06億ポンド(予想:-100億ポンド、7月:-96.25億ポンド←-91.44億ポンド)

・米・9月消費者物価指数:前年比+1.7%(予想:+1.8%、8月:+1.7%)

・米・9月消費者物価コア指数:前年比+2.4%(予想:+2.4%、8月:+2.4%)

・米・9月消費者物価指数:前月比0.0%(予想:+0.1%、8月:+0.1%)

・米・9月消費者物価コア指数:前月比+0.1%(予想:+0.2%、8月:+0.3%)

・米・先週分新規失業保険申請件数:21.0万件(予想:22.0万件、前回22.0万件←21.9万件)

・米・失業保険継続受給者数:168.4万人(予想:165.1万人、前回:165.5万人←165.1万人)

★欧米市場のポイント

・107.35-108.02円のレンジ相場

・英国のEU離脱で合意実現への期待が高まる

・ECB副総裁の発言受け早期利下げ観測が後退

・米中閣僚級貿易協議交渉の進展期待高まる

・米9月CPIは予想を下回る結果でも反応は限定的

・リスク選好で米国株高・米長期金利上昇

・VIX指数は18.64から17.57へ低下

東京原油は5日SMAと10日SMAの板ばさみ!

★東京原油の日足では、8月以降34,000円台が下値目処となり反転する傾向がある。今回も10月4日安値34,200円が底値となり戻り基調が継続している。

ただ、5日SMA(赤線)の35,854円サポートとなっている一方で、10日SMA(黄線)の36,269円がレジスタンスとして意識されている。

5日SMAと10日SMAのもみ合いが3日目となることから、そろそろ上抜けするのかそれとも下抜けするのかが判明しそうである。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は低水準から%DがSlow%Dを上抜け、両線とも緩やかに上昇基調となっていることから、戻り基調を維持している。

10日SMAを上抜け出来るようなら、上値目処として25日SMA(青線)の37,336円が上値目処となりやすい。レジスタンスして意識される第一弾は37,000円後半近辺で上げ止まることが多い。ただし、この抵抗帯を上抜けすると更なる上昇が期待できる。

一方で、5日SMAを下抜けするようなら、再び34,000円台までの下落調整が視界に入る。

東京原油は戻り基調にあるものの、相場の節目にきており10日SMAを上抜けできるのか、それとも5日SMAを下抜けするのか注目される。

日米金利差縮小でドルの上値の重い展開は継続傾向!

★日米金利差2年(赤線)と日米金利差10年(青線)は年初は2.7%前後で推移していた。年初のフラッシュ・クラッシュ的な円高に見舞われたが、日米金利差2年と10年が底堅く2.7%前後で推移していたことから、ドル/円(黒破線)は3月に向けて回復基調となった。

しかし、その後は日米金利差はもみ合い相場と下落基調を繰り返しながら、1.7%後半まで縮小してきた。

ドル/円相場は日米金利差だけで動いているわけではないが、日米金利差が縮小傾向にあることから、徐々に円高基調が強まる展開となっている。

米国の利下げ観測が残っている一方で、日本の金利の深堀りには限界があることから、日米金利差拡大は見込み難い。そのため、日米金利差が縮小傾向は引き続き継続することになり、ドルの戻り売り狙いは変わらない。

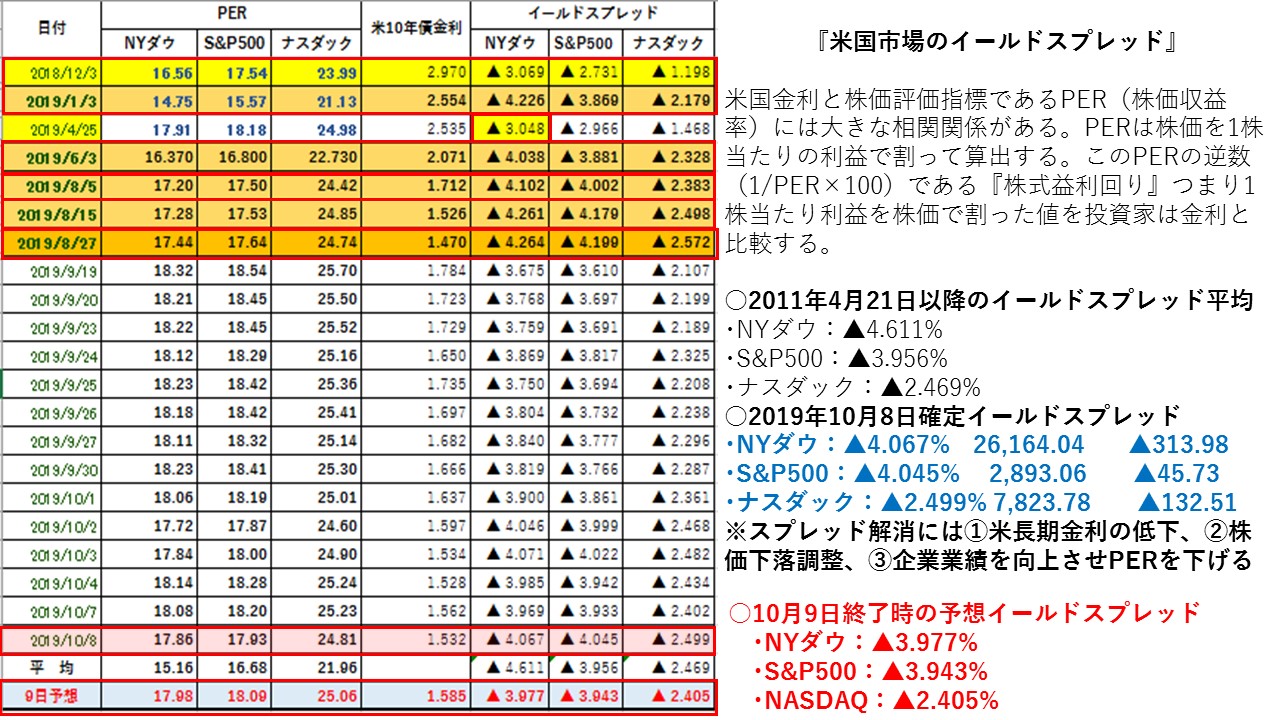

イールドスプレッドで10月10日の米国株市場を先取り!

★NY株式市場では、三指数ともに上昇したうえ、米長期金利も上昇したことで、イールドスプレッドが大幅に縮小した。しかし、三指数ともに過去のイールドスプレッドを比較して割安感は残っている。また、米中通商協議で先行き不透明感のある報道などが流れ、時間外取引での米長期金利が低下していることや、NYダウ先物も大幅な下落基調となっていることで、再び割安感が強まる可能性が高い。

NYダウは、100日SMAの26,437ドルがレジスタンスとして意識され上抜け出来なった。時間外取引では10-11日の米中閣僚級貿易協議への不透明感が強まり、リスク回避の動きとなっている。弱含みとなるようなら200日SMAの25,919ドルや260日SMAの25,747ドルが視界に入ってくる。しかし、リスクパリティ戦略において、株価には割安感が出ていることから、好材料が出ると戻りも速い展開となりやすい。米中協議の報道に振れる展開となりやすいので、注意が必要となる。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.611%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・10月8日:▲4.067%⇒10月9日予想▲3.977%

10月9日はNYダウが大幅上昇したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で大幅縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.611%から▲0.634%スプレッドがかい離した。19年1月3日の大底▲4.226%を▲0.249%とかい離した。19年6月3日の大底4.038%を▲0.061%と下回った。19年8月5日の大底▲4.102%を▲0.125%とかい離した。

NYダウが上昇したことで株式益利回りは低下した。また、米長期金利も上昇したことでイールドスプレッドは前日比で大幅縮小した。米国債に対してNYダウが前日比で割高となった。前日比ではNYダウを買うよりも米国債を買う方が良いことになる。米中通商協議を控えて米中対立への懸念が後退したことで、リスク選好の動きとなった。また、米10年債入札が『不調』となったことで、米国債売り(利回りは上昇)が優勢となり米長期金利は上昇した。イールドスプレッドは再び▲4.0%台割れとなったものの、割安感は残っている。現在のNYダウ先物は下落基調となっていることや、米長期金利も低下傾向となっていることで、イールドスプレッドの拡大幅が加速する可能性がある。そのため、米長期金利の動向が重要ポイントとなる。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.956%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・10月8日:▲4.045%⇒10月9日予想▲3.943%

S&P500が上昇したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.956%から▲0.013%と平均値を下回った。また、19年1月3日の大底となった▲3.869%に対して+0.074%と上回った。19年6月3日の大底となった3.881%から+0.062%とイールドスプレッドが上回った。また、19年8月5日の大底となった▲4.002%から▲0.059%下回った。19年8月15日の▲4.179%とは▲0.236%とかい離した。イールドスプレッドは縮小したものの割安感は残っている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.469%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・10月8日:▲2.499%⇒10月9日予想▲2.405%

NASDAQが上昇したうえ、米長期金利も上昇したことでイールドスプレッドが前日比で大幅縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.469%から▲0.064%下回った。また、19年1月3日の大底となった▲2.179%に対しては+0.226%上回った。19年6月3日の大底となった▲2.328%に対して+0.077%上回った。19年8月5日の大底となった▲2.383%から+0.022%と上回った。19年8月15日の大底となった▲2.498%から▲0.093%下回った

NASDAQのイールドスプレッドは縮小したものの、割安感は残っている。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議が開催されており、報道に振れやすい地合いとなっている。

三指数のイールドスプレッドは、株価指数は上昇したうえ米長期金利も上昇したことでイールドスプレッドは大幅に縮小する結果となった。そのため、米国株への割安感が弱まった。しかし、米中通商協議の先行き不透明感報道もあり、米国株先物も流れる報道に振れる展開となっている。また、時間外米長期金利も低下傾向になっていることからも、割安感が強まる可能性もある。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||