FITS エコノミックレポート

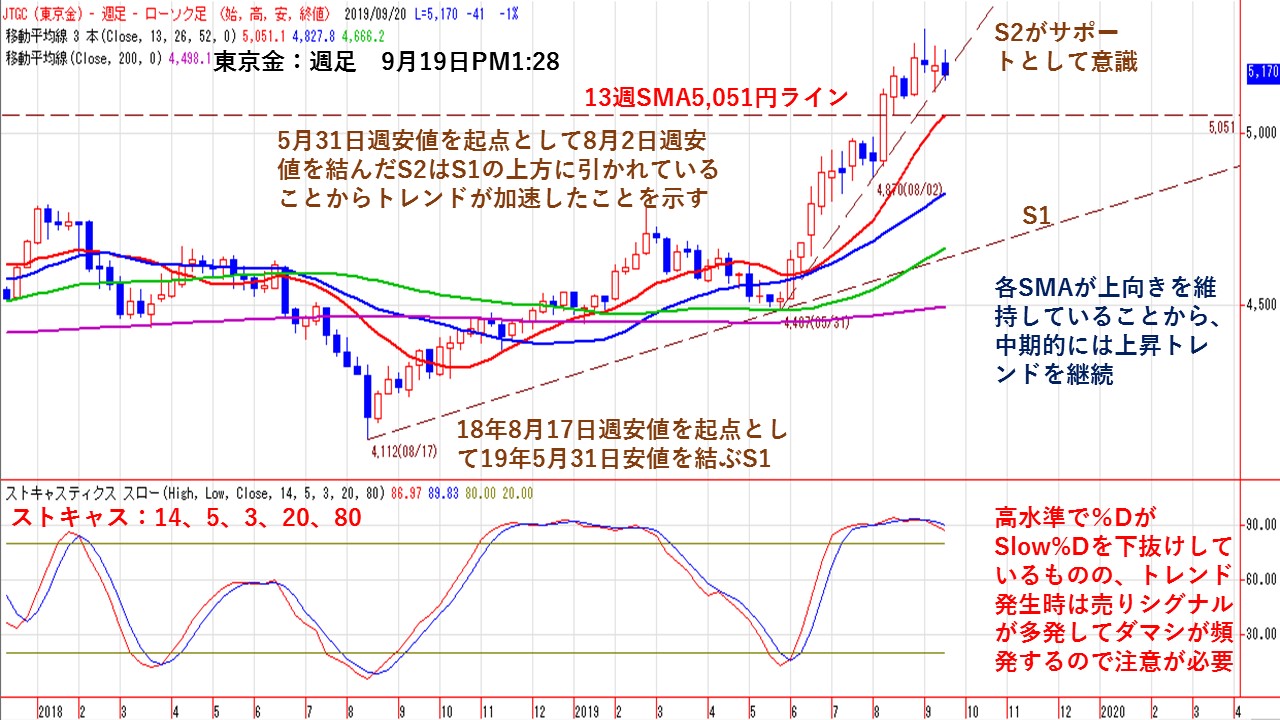

東京金の週足ではトレンドラインを意識!

★東京金の中期トレンドを示す週足では、13週SMA(赤線)の5,051円、26週SMA(青線)の4,828円、52週SMA(緑線)の4,661円が上向きとなっていることから、トレンドフォロー指標では上昇基調が継続していることを示している。

2918年8月17日週安値を起点として2019年5月31日週安値を結んだトレンドライン(S1)がメインのトレンドラインではある。しかし、上昇トレンドが加速したことから、5月31日週安値を起点として8月2日週安値を結ぶトレンドライン(S2)を引き直すとちょうどS2がサポートとなり下げ止まる展開となっている。

S2を維持出来るかが焦点となるが、下抜けした場合は13週SMAの5,051円がサポートとして意識されやすい。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、上方かい離が継続して高水準で推移しており、%DがSlow%Dを下抜けしてきた。しかし、モメンタム系オシレーターはトレンドが継続している場面では、売りシグナルが続きダマシを誘発するので注意する必要がある。

まとめると、上昇基調が継続してきてS1から上に引き直すS2が示すように加速的に上昇してきたことで上値が重くなると利益確定売りが入りやすい。そのため、新規買い材料が出てくるまでは上値が重くなりやすい。ただ、中期的には上昇基調が継続していることから、押し目買い目線で見ていきたい。

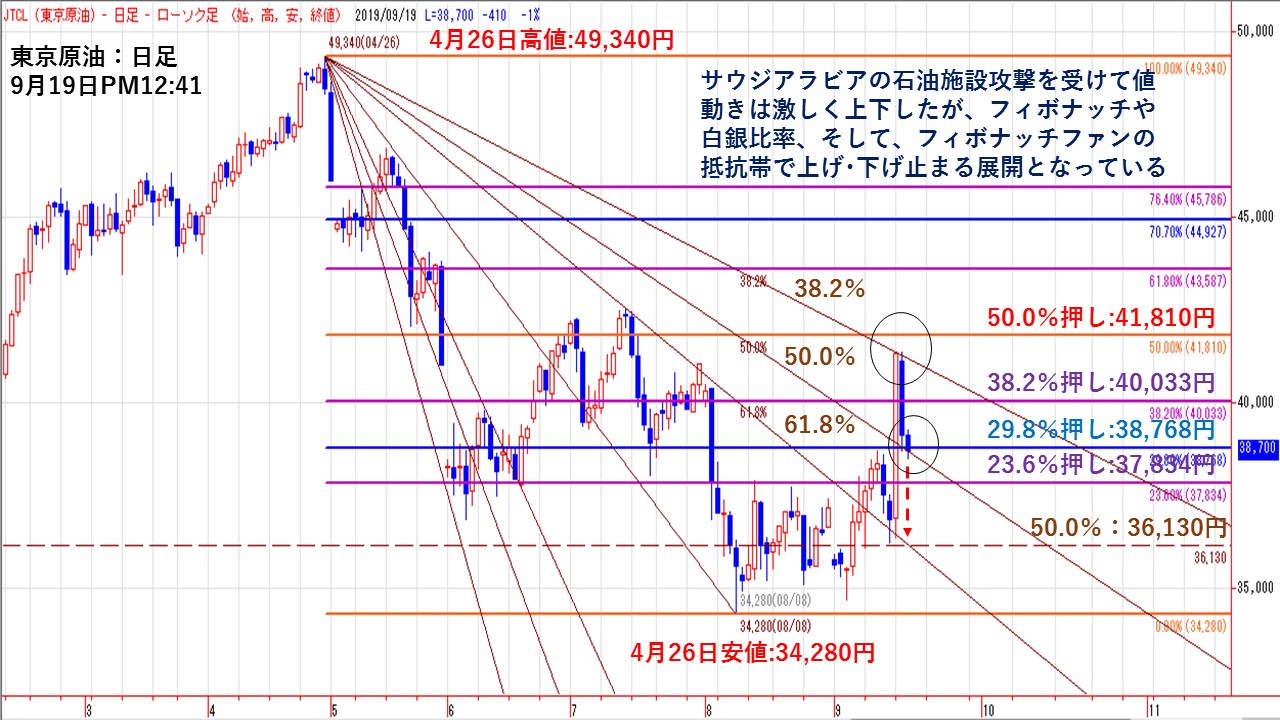

東京原油日足とフィボナッチ分析!

★東京原油の日足で、4月26日直近高値49,340円と8月8日直近安値34,280円をフィボナッチ・リトレースメントと白銀比率で結ぶ。

9月14日に発生したサウジアラビアの石油施設攻撃を受けて中東情勢が悪化し、原油先物が急騰した。日本でも17日に大陽線を伴って上昇基調となったが、50.0%戻し41,810円がレジスタンスとして意識されたほか、4月26日高値から8月8日安値に向かって引いたフィボナッチファンの38.2%がレジスタンスになった。

翌18日には、サウジアラビアの石油施設への攻撃によって同国の石油生産量は大幅に減少すると懸念されていたが、今後数週間で生産量は施設攻撃前の水準を回復するとの一部報道を受けて短期筋などの売りが広がった。

そのため、昨日から下落基調となっているが、白銀比率の29.8%戻し38,720円がサポートラインとして意識されている一方で、フィボナッチファンの50.0%がサポートとして意識されている。

このまま、下落基調が続くようなら、23.6%戻し37,834円やフィボナッチファンの61.8%の36,180円近辺が下値目処として意識される。

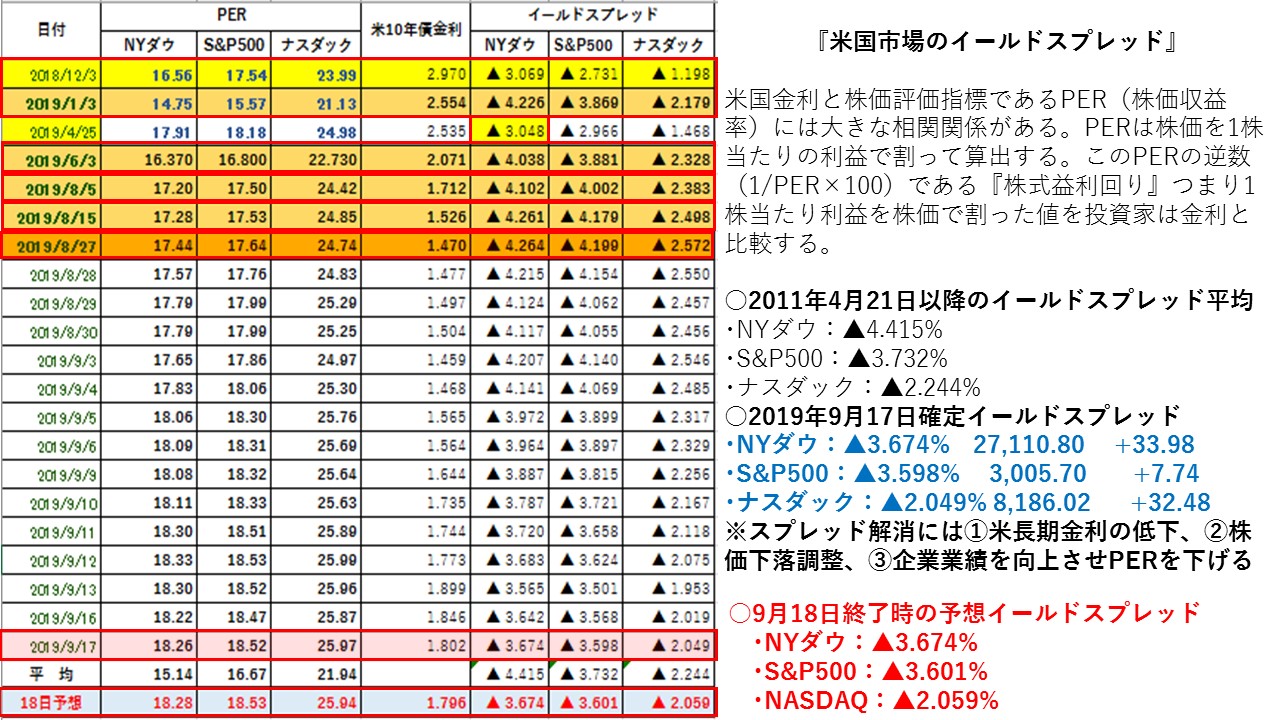

イールドスプレッドで9月19日の米国株市場を先取り!

★NY株式市場では、三指数はまちまちの動きとなった。ただ、米長期金利が低下したことでイールドスプレッドは三指数とも拡大した。しかし、以前よりは割安感は払しょくされてきており、米長期金利が上昇するようなら上値が重くなる可能性も高まっている。

NYダウは、上昇したものの5日SAMがレジスタンスとして意識され上値の重い展開となった。ただ、10日SMAの27,014ドルがサポートラインとして意識されている。昨日は米長期金利の上昇も一服し金利が低下したが、FOMCの結果やパウエル米FRB議長の会見を受けて時間外の米長期金利では上昇基調となっている。割安感が軽減してきており、今後も米長期金利の動向がポイントとなる。下落基調場面では、75日SMAの26,536ドル、25日SMAの26,408ドル、100日SMAの26,346ドルがサポートラインとして意識される。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.415%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・9月17日:▲3.674%⇒9月18日予想▲3.674%

9月18日はNYダウは上昇したものの、米長期金利が低下したことから、イールドスプレッドは前日比で変わらず(米国10年債金利に対して米国株は前日と変わらず)だった。平均値の▲4.415%から▲0.741%スプレッドがかい離した。19年1月3日の大底▲4.226%を▲0.552%とかい離した。19年6月3日の大底4.038%を▲0.364%、19年8月5日の大底▲4.102%を▲0.428%とかい離した。

NYダウが上昇したことで株式益利回りは低下した。しかし、米長期金利が低下したことで、イールドスプレッドは前日比では変わらずだった。米国債に対してNYダウが前日比で変わらずとなった。前日比では米国債を買うのとNYダウを買うのとイーブンになった。イールドスプレッドはNYダウは上昇したものの、米長期金利の低下でイールドスプレッドに変化はなかったが、以前ほどの割安感は払しょくされてきている。FOMCを受けて米長期金利が上昇しやすい地合いになってきていることから、NYダウに割高感が出やすくなる可能性も。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.732%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・9月17日:▲3.598%⇒9月18日予想▲3.601%

S&P500はわずかに上昇したものの、米長期金利が低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.732%から▲0.131%と平均値とかい離した。また、19年1月3日の大底となった▲3.869%に対して▲0.268%と下回った。19年6月3日の大底となった3.881%から▲0.280%とイールドスプレッドとかい離した。また、19年8月5日の大底となった▲4.002%とは▲0.401%と19年8月15日の▲4.179%も▲0.578%とかい離した。イールドスプレッドは以前より縮小気味となっており、割安感が払しょくしてきている。米長期金利の動向が重要なポイントとなっている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.244%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・9月17日:▲2.049%⇒9月18日予想▲2.059%

NASDAQは上昇したものの、米長期金利が大幅低下したことで、イールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.244%から▲0.185%かい離した。また、19年1月3日の大底となった▲2.179%に対しては▲0.120%下回った。さらに、19年6月3日の大底となった▲2.328%に対して▲0.269%下回った。さらに、19年8月5日の大底となった▲2.383%から▲0.324%と19年8月15日の大底となった▲2.498%から再び▲0.390%かい離した。

NASDAQのイールドスプレッドは以前よりは縮小してきており、割安感は薄れつつある。そのため、利益確定売りも出やすくなり、上値を抑える可能性がある。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは米長期金利の低下から、株価指数はまちまちだったものの若干拡大する傾向となった。米長期金利の上昇が一服したことでイールドスプレッドも拡大した。イールドスプレッドは以前より割安感が薄れてきており、株価の上値が重くなる可能性も出てきている。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

東京金60分足では雲の下限がレジスタンス!

★9月12日以降の東京金60分足では、FOMCの結果発表やパウエル米FRB議長の記者会見と共に下落基調が強まった。ただ、引けにかけては下ヒゲを伴って戻り基調となったものの、雲の下限がレジスタンスとして意識され上値が重くなった。本日のお昼頃に雲のネジレがあり反転や加速など相場の節目になりやすいので注意が必要となる。

NY金先物市場は1490.70-1519.50ドルのレンジ相場となった。FOMC会合の結果判明を控えてポジション調整的な買いが入ったことで通常取引では1519.50ドルまで買われた。しかしながら、FOMC声明で『見通しは、追加利下げの必要性に関する見解が分かれていることを示している』との見解が表明されたことから、早期追加利下げ観測は後退したことで、金先物は通常取引終了後の時間外取引で1490.70ドルまで反落する場面があった。

価格帯別出来高では、出来高の多い価格帯を下抜けしてきたことで、もう一段下落すると買い方からの手仕舞い売りが入りやすくなる。一方、戻り基調では『やれやれ売り』から上値の重石となりやすい。

MACD(パラメータ:12、26、9)は、ゼロラインの上方からMACDが下落してゼロラインを下抜けしたことで、短期的には下落基調が継続している。また、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)も、%DがSlow%Dを下抜けしており、両線とも下向きとなっていることから下落基調が継続している。

東京金の日足では、5日SMAの5,195円、10日SMAの5,192円や25日SMAの5,183円がサポートとして意識されており、維持出来るかが注目される。NY金はFOMCで追加利下げの思惑が後退したことで、売られやすい地合いとなっている。為替市場では、FRBの利下げ打ち止め感から、ドルが底堅い展開となっている。

FOMC終了後の初動として、過度な追加利下げ期待が後退したことで米長期金利上昇、米国株安、ドル高、金下落となりやすい。本日の東京金は下落しやすいので、25日SMAとの値動きが焦点となる。

5分足で分かるドル/円欧米市場動向 米FOMCの結果発表待ちで全般様子見ムード!

★欧州市場朝方の取引では、米FOMCの結果発表を控え、ドルは全般もみ合い商状となり、ドルの値幅は限定的に留まった。米FOMC控え様子見ムードが広がる中、ドル/円に目立った動意は見られず、109.19円前後でこう着商状を維持した。米長期金利は低下、NY原油先物は59.10ドル付近で下げ渋った。欧州株式市場はほぼ全面高となり、円買いは後退した。また、米長期金利が1.76%台に低下した後は1.77%台に下げ渋りドル売りは抑制された。

米8月住宅着工、米8月建設許可件数の上振れの結果を受けるも動意薄で、FOMC待ちで様子見ムードが強かった。米短期金利の急騰に伴ってNY連銀は連日で公開市場操作(オペ)を実施したが、相場への影響は限定的だった。狭いレンジ内でほとんど動意は見られず、もみ合い相場が続いた。米FRBは市場予想通り0.25%の利下げに踏み切った。17人のメンバーの予想値は2019年末が1.875%で、年内は追加利下げを見込んでいないことが明らかになり、ドル買いに傾いた。ただ、7人が年内あと1回の利下げを予想した。FOMCの結果を受けて、トランプ大統領はFRBを批判したが反応は限定的だった。

★欧米主要経済指標

・英・8月消費者物価指数:前年比+1.7%(予想:+1.9%、7月:+2.1%)

・英・8月消費者物価コア指数:前年比+1.5%(予想:+1.8%、7月:+1.9%)

・英・8月生産者物価指数・産出:前年比+1.6%(予想:+1.7%、7月:+1.9%←+1.8%)

・英・8月生産者物価コア指数・産出:前年比+2.0%(予想:+2.0%、7月:+2.0%)

・ユーロ圏・8月消費者物価指数改定値:前年比+1.0%(予想:+1.0%、速報値:+1.0%)

・ユーロ圏・8月消費者物価コア指数改定値:前年比+0.9%(予想:+0.9%、7月:+0.9%)

・米・8月住宅着工件数:136.4万戸(予想:125.0万戸、7月:121.5万戸←119.1万戸)

・米・8月住宅建設許可件数:141.9万戸(予想:130.0万戸、7月:131.7万戸←133.6万戸)

★欧米市場のポイント

・108.09-47円のレンジ相場

・原油相場は落ち着き過度なリスク回避は後退

・全般FOMC結果とパウエル米FRBの記者会見控え様子見

・NY連銀がレポ取引を通じて750億ドルの資金供給を実施

・市場の予想通りFF金利の誘導目標を0.25%へ引き下げ

・17人のメンバーの内7人は年内にあと1回の利下げ

・FOMCの結果を受けて、トランプ大統領はFRBを批判

・VIX指数は14.44から13.95へ低下

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||