FITS エコノミックレポート

東京金の長期トレンドでは持ち合い上放れ!

★東京金の長期トレンドを示す月足では、2013年2月高値5,081円を起点として2015年1月高値4,958円を結んだトレンドライン(R1)と2013年6月安値3,750円を起点として2016年1月安値4,046円を結んだトレンドライン(S1)は三角持合いの様相で長期的に推移していた。

そのR1を2019年6月に大陽線を伴って上抜けした。その勢いのままに上値・下値を切り上げて上昇基調を継続している。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%D:91.42、Slow%D:86.14と過熱感は出ているものの、両線とも上向きを継続しており上昇の勢いが強いことを示している。また、モメンタム系オシレータは、明確なトレンドが発生している時は、上方かい離し高水準が継続しやすいため、過熱感だけでの売りは大きな損失が発生しやすい。

DMI(パラメータ:14)は、+DI(赤線)が-DI(青線)を上抜けしており、さらにADX(緑線)が上昇基調となり+DIを上抜けしたことで、上昇トレンドが継続していることを示している。

まとめると、長期トレンドはもみ合い上放れしたことで、上昇基調が続いている。ただ、直近高値を上抜けしたことで、利益確定売りや高値圏での新規の空売りで上値が重くなるものの、上値・下値を切り上げる動きが継続していることから、投資判断は『押し目買い』と『保有継続』ということになる。このように明確なトレンドが発生している時は、モメンタム系分析手法はダマシが頻発するので注意が必要となる。RSIを考案したJ.Wワイルダーもモメンタム系のRSIのダマシを補うDMIを考案した。ADXが上昇基調となっている時は、トレンドが強いことから注意が必要となる。

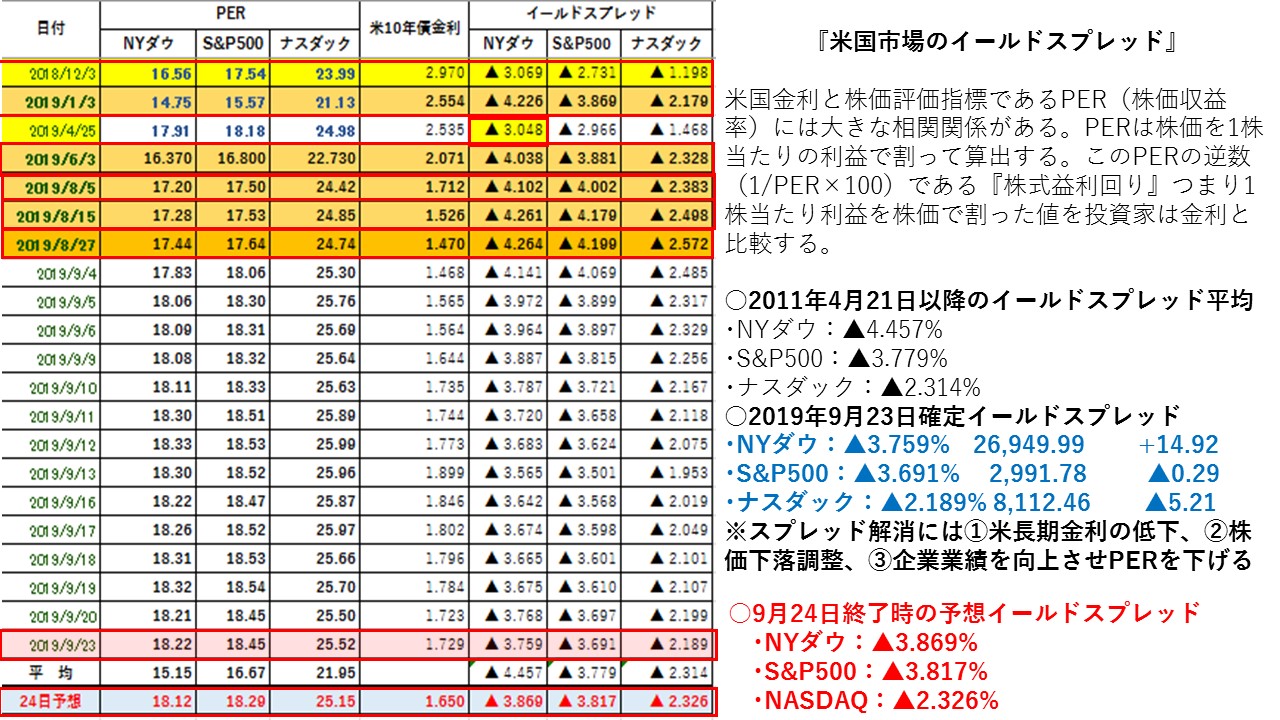

イールドスプレッドで9月25日の米国株市場を先取り!

★NY株式市場では、三指数下落した。さらに、米長期金利も大幅に低下したことでイールドスプレッドは三指数とも大幅に拡大した。以前よりはイールドスプレッドも縮小傾向にあるものの、再び拡大してきたことで割安感も出やすくなってきた。

NYダウは、5日SAM26,987ドルと10日SMAの27,066ドルを下抜け、5日SMAが下向きとなり10日SMAと明確にデッドクロスしたことで、短期的には下落基調が鮮明になってきている。米中貿易摩擦が先行き不透明感が強いことや、米大統領の弾劾リスク、欧州景気減速懸念、中東情勢悪化傾向などリスク回避要因もあり、上値が重くなってきている。下落基調場面では、75日SMAの26,606ドル、25日SMAの26,597ドル、100日SMAの26,365ドルがサポートラインとして意識される。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.457%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・9月23日:▲3.759%⇒9月24日予想▲3.869%

9月24日はNYダウは下落したうえ、米長期金利も低下したことから、イールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)だった。平均値の▲4.457%から▲0.588%スプレッドがかい離した。19年1月3日の大底▲4.226%を▲0.357%とかい離した。19年6月3日の大底4.038%を▲0.169%、19年8月5日の大底▲4.102%を▲0.233%とかい離した。

NYダウが下落したことで株式益利回りは上昇した。米長期金利も大きく低下したことで、イールドスプレッドは前日比で大幅拡大した。米国債に対してNYダウが前日比で割安となった。前日比では米国債券を買うよりもNYダウを買う方が良いことになった。イールドスプレッドは、以前ほどの割安感が払しょくされているが、再び米長期金利が低下してきたことで割安感が出やすくなる。イールドスプレッドが再び4%を超えてくるまでは、割安感は出難い。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.779%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・9月23日:▲3.691%⇒9月24日予想▲3.817%

S&P500が下落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で大h場拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.779%から+0.038%と平均値を上回った。また、19年1月3日の大底となった▲3.869%に対して▲0.052%と下回った。19年6月3日の大底となった3.881%から▲0.064%とイールドスプレッドとかい離した。また、19年8月5日の大底となった▲4.002%とは▲0.185%と19年8月15日の▲4.179%も▲0.362%とかい離した。イールドスプレッドは以前よりは縮小気味となっているものの、S&P500の下落と米長期金利低下で若干割安感が出てきた。米長期金利の動向が重要なポイントとなっている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.314%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・9月23日:▲2.189%⇒9月24日予想▲2.326%

NASDAQが大幅に下落したうえ、米長期金利も大幅低下したことで、イールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.314%から+0.012%上回った。また、19年1月3日の大底となった▲2.179%に対しては+0.147%上回った。さらに、19年6月3日の大底となった▲2.328%に対して▲0.002%下回った。さらに、19年8月5日の大底となった▲2.383%から▲0.057%と19年8月15日の大底となった▲2.498%から再び▲0.172%かい離した。

NASDAQのイールドスプレッドは以前よりは縮小しているものの、昨日は大幅に下落したうえ米長期金利が低下したことで割安感が高まってきた。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは米長期金利がわずかに上昇したことから、株価指数はまちまちだったものの若干縮小する傾向となった。イールドスプレッドは以前より割安感が薄れてきており、株価の上値が重くなる可能性も出てきている。今後も米長期金利の動向には注意が必要となる。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

東京金60分足では高値圏でもみ合い!

★9月17日以降の東京金60分足では、レンジ上限を上抜けしたものの高値圏でもみ合いが継続している。ちょうど雲のネジレ付近で終了したため、寄付き後から値動きは注視される。また、24時間SMA(緑線)がサポートラインとなるかも注目点となる。

NY金先物市場は1522.80-1543.30ドルのレンジ相場となった。市場予想を下回った9月米消費者信頼感指数や同月リッチモンド連銀製造業景気指数の発表をきっかけに、リスク回避の動きが強まった。トランプ米大統領が国連演説において名指しで中国やイランを批判し、それぞれの国との関係悪化も懸念されて安全資産の金に資金が向かった。為替相場のドル安も支えに金先物は1540ドル台で強含んだ。

価格帯別出来高では、もみ合いながらも出来高が増加してきていることから、今後も出来高が膨らんでくるかが注目点となる。5,200円近辺で出来高が多いことから、上値が重くなると利益確定売りが入りやすく、上値の重石となりやすい。

MACD(パラメータ:12、26、9)は、ゼロラインの情報でMACDがシグナルを下抜けしたものの、明確な下落トレンドは出ていない。しかし、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)では、価格は上昇したにも関わらず%DとSlow%Dは上値を切り下げるダイバージェンスしており、下落の前兆となりやすいので注意が必要となる。

東京金の日足では、5日SMAの5,222円上方に位置しており短期的な上昇基調は継続している。そのため、下押しでは5日SMA、10日SMA5,197円、25日SMA5,193円がサポートラインとして意識される。NY金先物市場はリスク回避の動きから米長期金利が低下したことや、ドル安となったことで買いが優勢となった。現状は下げ材料は見られないことから、押し目買いで底堅い展開が予想される。為替市場では、107円前半での動きとなっているものの、過度な円高懸念は見られない。そのため、107.00近辺では底堅い展開となりやすい。

本日の注目点では、60分足ではストキャスティクスでダイバージェンスが発生しており、一旦下落基調となりやすい。しかし、日足では5日SAMの上方に位置しており、上向きを維持していることから、押し狙いの目線で見ていきたい。

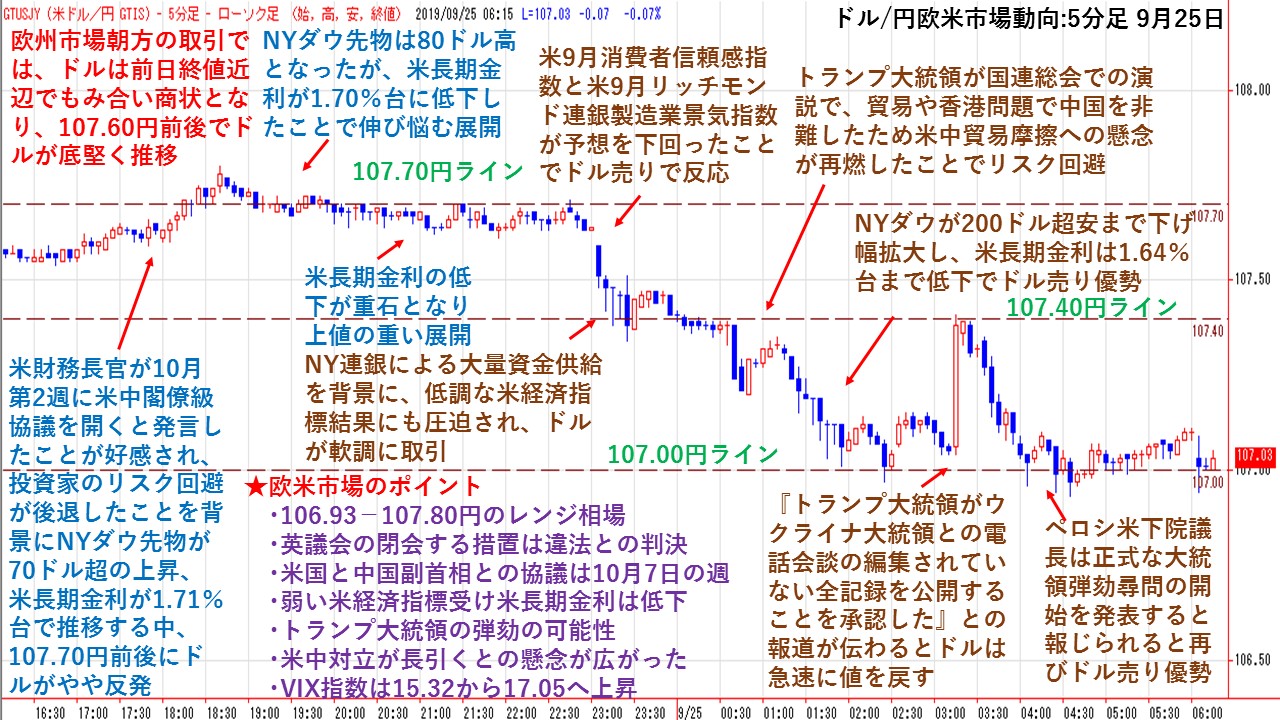

5分足で分かるドル/円欧米市場動向 リスク回避の動き強まりドル失速!

★欧州市場朝方の取引では、ドルは前日終値近辺でもみ合い商状となり、107.60円前後でドルが底堅く推移した。米財務長官が10月第2週に米中閣僚級協議を開くと発言したことが好感され、投資家のリスク回避が後退しことを背景にNYダウ先物が70ドル超の上昇、米長期金利が1.71%台で推移する中、107.70円前後にドルがやや反発した。NYダウ先物は80ドル高となったが、米長期金利が1.70%台に低下したことで伸び悩む展開となった。米長期金利の低下が重石となり、上値の重い展開となった。

米9月消費者信頼感指数は米9月リッチモンド連銀製造業景気指数が予想を下回ったことでドル売りで反応した。NY連銀による大量資金供給を背景に、低調な米経済指標結果にも圧迫され、ドルが軟調に取引された。トランプ大統領が国連総会での演説で、貿易や香港問題で中国を非難したため米中貿易摩擦への懸念が再燃したことでリスク回避の動きとなった。NYダウが200ドル超安まで下げ幅拡大し、米長期金利は1.64%台まで低下でドル売りが優勢になった。『トランプ大統領がウクライナ大統領との電話会談の編集されていない全記録を公開することを承認した』との報道が伝わるとドルは急速に値を戻した。ペロシ米下院議長は正式な大統領弾劾尋問の開始を発表すると報じられると再びドル売りが優勢となった。

★欧米主要経済指標

・英・8月公的部門純借入額(銀行部門除く):+64億ポンド(予想:+70億ポンド、7月:-8億ポンド←-13億ポンド)

・米・7月S&PコアロジックCS20都市住宅価格指数:前年比+2.00%(予想:+2.10%、6月:+2.16%←+2.13%)

・米・7月FHFA住宅価格指数:前月比+0.4%(予想:+0.3%、6月:+0.2%)

・米・9月消費者信頼感指数:125.1(予想:133.0、8月:134.2←135.1)

・米・9月リッチモンド連銀製造業指数:‐9(予想:1、8月:1)

★欧米市場のポイント

・106.93-107.80円のレンジ相場

・英議会の閉会する措置は違法との判決

・米国と中国副首相との協議は10月7日の週

・弱い米経済指標を受け米長期金利は低下

・トランプ大統領の弾劾の可能性

・米中対立が長引くとの懸念が広がった

・VIX指数は15.32から17.05へ上昇

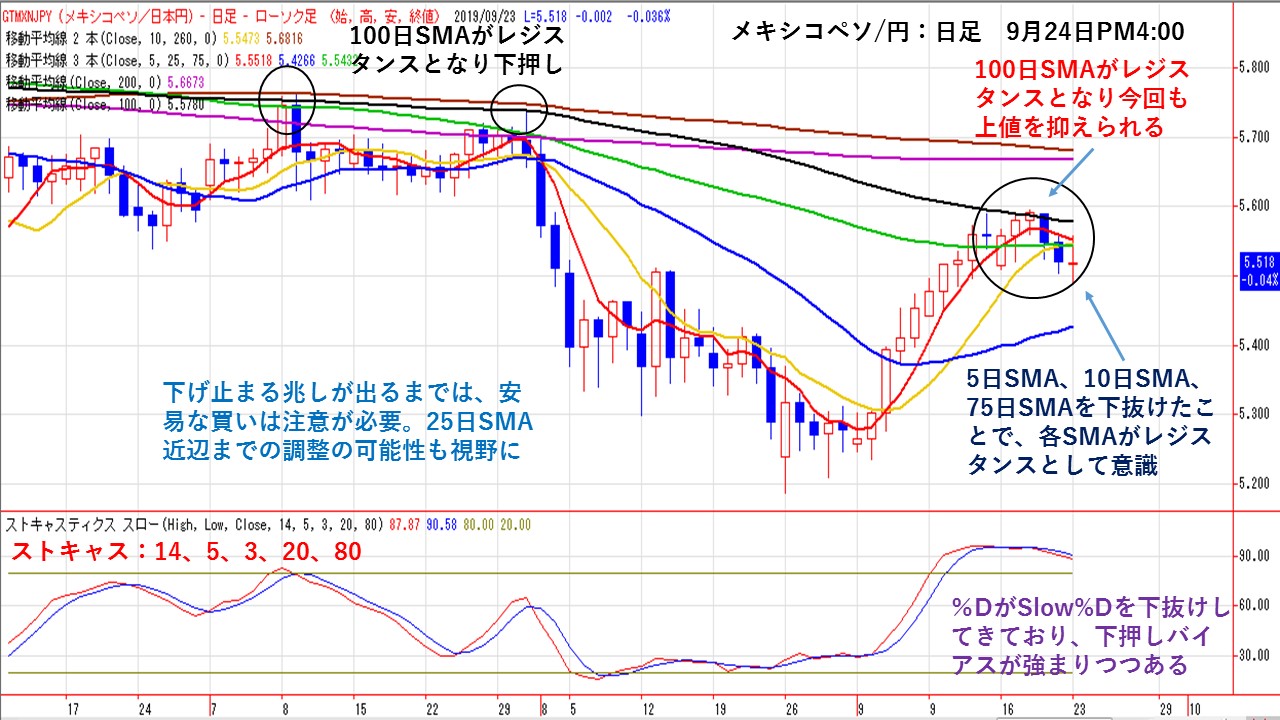

メキシコペソ/円は今回も100日SMA上抜け出来ず!

しする展開となっている。そして、5日SAM(赤線)、10日SMA(黄線)、75日SMA(緑線)をも下抜けたことで、レジスタンスとなり上値を抑えられている。

5日SMAが緩やかに下向きとなってきたことで、10日SMAと75日SMAをデットクロスするようなら、25日SAM(青線)の位置する5.4266円が視界に入ってくる。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も、買われ過ぎ域から%DがSlow%Dを下抜けしてきており、上値が徐々に重くなってきている。

天敵と思われる100日SMAが今回もレジスタンスとなり、下落調整の入りとなりそうである。下落の初動となっていることで安易なナンピン買いは損失を大きくするので、戻りの兆しが出るまでは投資判断は『売り』または『様子見』としたい。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||