FITS エコノミックレポート

5分足で分かるドル/円欧米市場動向 米中貿易協議の進展が後退しリスク回避!

★欧州市場朝方の取引では、米長期金利の低下と共にドル売りが強まった。市場では『本邦輸出企業が108.30円に売りを置き始めた』との指摘があり上値の重さが意識された。米長期金利が持ち直す中、日経先物も40円高に続伸し107.90円付近に小幅持ち直した。日経先物とNYダウ先物が堅調に推移していることを背景にドルは底堅く推移した。欧州中盤の取引では、手掛かり材料難の中、ドルは前日終値近辺でもみ合いとなった。

対欧州通貨でのドル高に下値を支えられていたが、NY勢の参入に伴って米長期金利が低下したため、108円台定着とはならなかった。米国株や日経先物の上昇に伴うドル買いが入り一時108.02円付近まで上げたものの、米長期金利が低下したことで上値の重い展開となった。中国派遣団がモンタナ農家への訪問を中止したとの報道で、米中貿易協議の進展が後退し、小高く推移していたNYダウが失速し、100ドル超下落したことが相場の重石となった。NYダウが160ドル超下落し、日経先物も下げに転じたほか、米長期金利が一時1.71%台まで低下したことで、リスク回避の円買い・ドル売りが優勢となった。

★欧米主要経済指標

・ユーロ圏・9月消費者信頼感指数速報値:‐6.5(予想:-7.0、8月:-7.1)

★欧米市場のポイント

・107.49-108.02円のレンジ相場

・英国とEUとの意見の隔たりが依然大きくポンドの失望売り

・独首相が『ドイツは均衡予算を堅持する』と述べるとユーロ売り

・中国代表団は米農家視察をキャンセルでリスク回避の円買い

・米国10年債金利が一時1.71%台まで低下

・VIX指数は14.05から15.32へ上昇

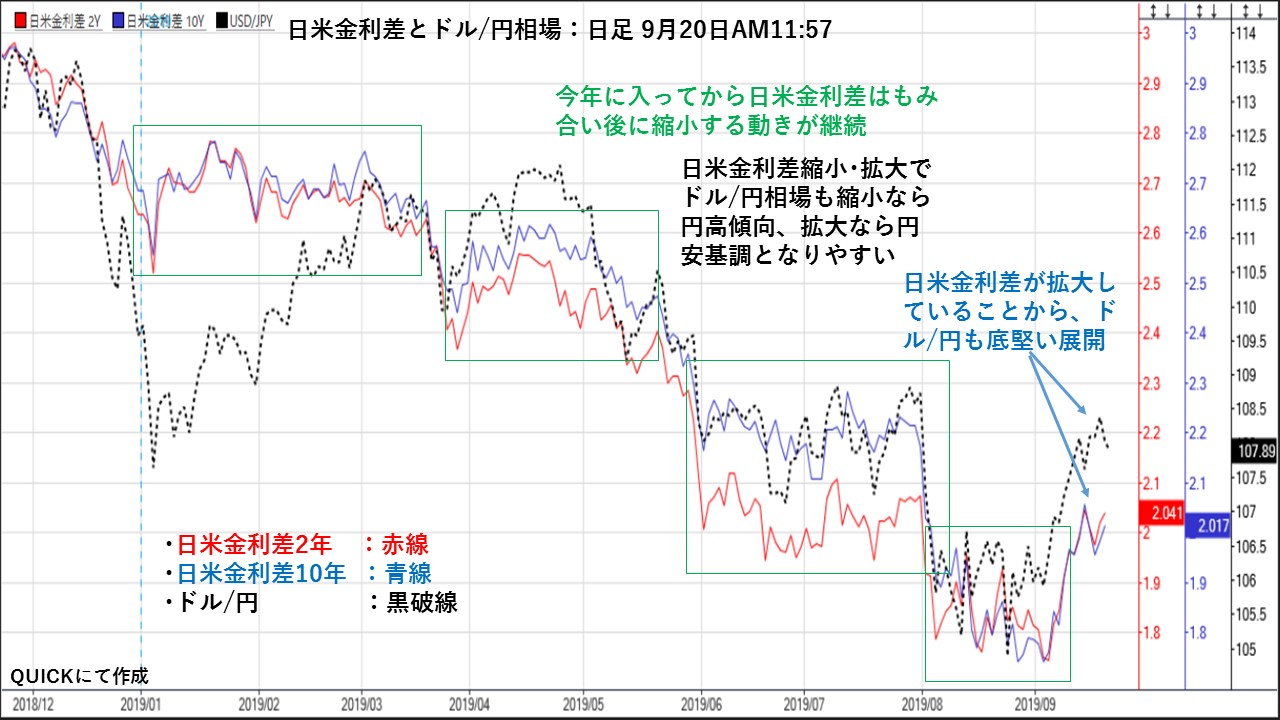

日米金利差拡大でドル/円底堅い展開!

★日米金利差では、日米2年債金利差(赤線)は9月4日の1.745%が最小となって、9月19日終了時では2.041%まで拡大基調となっている。また、日米10年債金利差(青線)は8月27日と9月3日の1.743%が最小となって、9月19日終了時では2.017%まで拡大基調となっている。

一方、ドル/円相場(黒破線)の終値では8月23日に104.90円まで低下したが、その後は円安基調に戻っている。8月26日は場中では104.40円まで円高基調となったが、終値では106.11円まで回復している。

日米金利差が縮小したころは、9月のFOMCで50bpの利下げまで織り込まれるような展開となっていた。そのため、米国国債金利の低下が著しく日米金利差が急速に縮小する展開となった。

その後は、米国経済指標結果から過度な景気減速感が後退したことや、米中貿易摩擦の過激化が回避されたことで、FOMCの利下げも50pbから25bpへの観測に変わったことで、米国債券金利が上昇したことで、ドル/円も底堅い展開となった。

9月17-18日に米FOMCが開催され25bpの利下げとなったが、パウエル米FRB議長の会見で、先行きの利下げへの不透明感が増したことで、長期金利の下げも限定的となっている。また、9月18-19日に開催された日銀金融政策決定会合では、現状維持が決定したことでドル/円の上値は重くなった。要するに『ウワサで買って事実で売る』ではないが、政策決定会合では過度な金融緩和もなくほぼ予想の範囲内に収まったことで、波乱のない展開となった。

日米債券市場も次の材料待ちの様相となっている。そのため、日米金利差による為替変動も一服している。日米金利差の特徴は、もみ合いが続いた後トレンドが発生する展開となっている。今までは、もみ合った後に日米金利差が縮小する展開が続いた。

日米金利差の拡大基調が続くようならドル/円も底堅い展開が予想されるが、再び日米金利差が縮小してくるようなら、再び円高進行の兆しとなる。

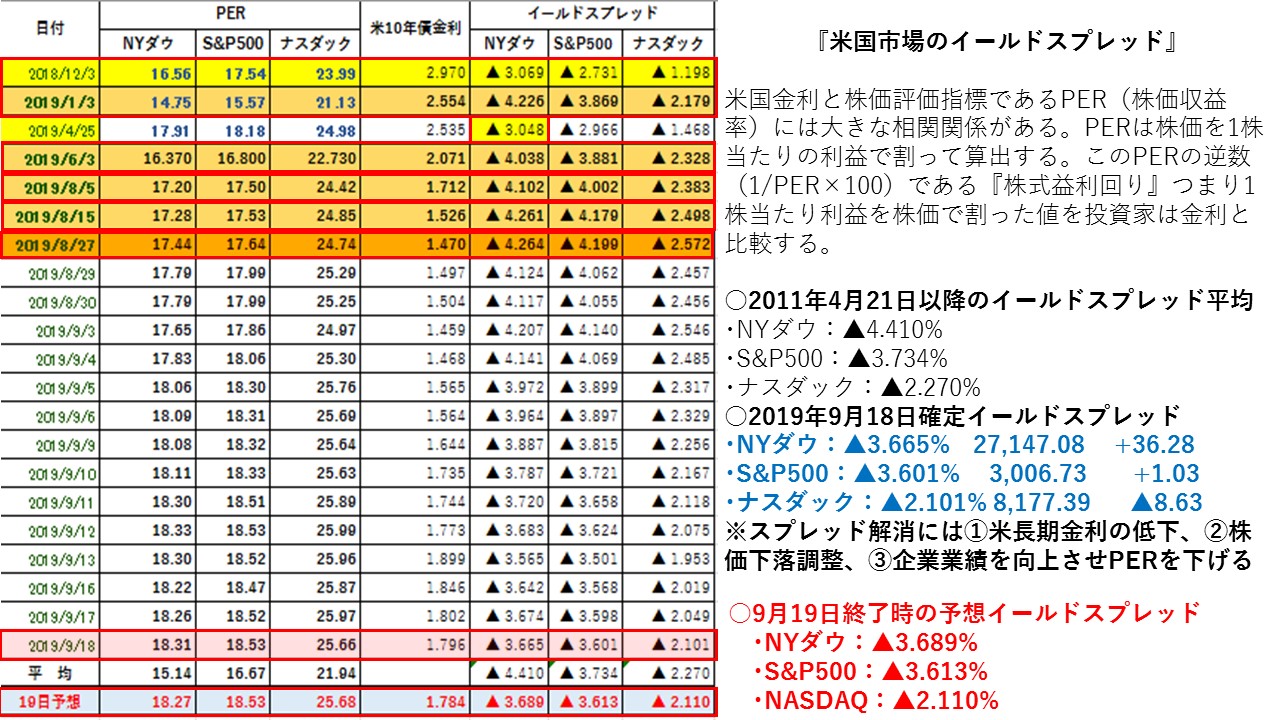

イールドスプレッドで9月20日の米国株市場を先取り!

★NY株式市場では、三指数はまちまちの動きとなった。ただ、米長期金利が低下したことでイールドスプレッドは三指数とも拡大した。しかし、以前よりは割安感は払しょくされてきており、米長期金利が上昇するようなら上値が重くなる可能性も高まっている。

NYダウは、5日SAMがレジスタンスとして意識され上値の重い展開となった。一方で、10日SMAの27,051ドルがサポートラインとして意識されている。米中次官級貿易協議が19日から始まり、20日まで開催されるほか、中国代表団は来週、米農家を視察する予定となっている。そのため、米中通商協議についてのヘッドラインで上下に動きやすい地合いとなっている。また、割安感が軽減してきており、今後も米長期金利の動向がポイントとなる。下落基調場面では、75日SMAの26,559ドル、25日SMAの26,473ドル、100日SMAの26,351ドルがサポートラインとして意識される。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.410%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・9月18日:▲3.665%⇒9月19日予想▲3.689%

9月19日はNYダウは下落したうえ、米長期金利も低下したことから、イールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)だった。平均値の▲4.410%から▲0.721%スプレッドがかい離した。19年1月3日の大底▲4.226%を▲0.537%とかい離した。19年6月3日の大底4.038%を▲0.349%、19年8月5日の大底▲4.102%を▲0.413%とかい離した。

NYダウが下落したことで株式益利回りは上昇した。さらに、米長期金利も低下したことで、イールドスプレッドは前日比で拡大した。米国債に対してNYダウが前日比で割安となった。前日比では米国債を買うよりもNYダウを買う方が良いことになった。イールドスプレッドはNYダウが下落したうえ、米長期金利も低下したことでイールドスプレッドは拡大したが、以前ほどの割安感は払しょくされてきている。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.734%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・9月18日:▲3.601%⇒9月19日予想▲3.613%

S&P500はわずかに上昇したものの、米長期金利が低下したことでイールドスプレッドは前日比でわずかに拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.734%から▲0.121%と平均値とかい離した。また、19年1月3日の大底となった▲3.869%に対して▲0.256%と下回った。19年6月3日の大底となった3.881%から▲0.268%とイールドスプレッドとかい離した。また、19年8月5日の大底となった▲4.002%とは▲0.389%と19年8月15日の▲4.179%も▲0.566%とかい離した。イールドスプレッドは以前より縮小気味となっており、割安感は払しょくしてきている。米長期金利の動向が重要なポイントとなっている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.270%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・9月18日:▲2.101%⇒9月19日予想▲2.110%

NASDAQはわずかに上昇したものの、米長期金利が低下したことで、イールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.270%から▲0.160%かい離した。また、19年1月3日の大底となった▲2.179%に対しては▲0.069%下回った。さらに、19年6月3日の大底となった▲2.328%に対して▲0.218%下回った。さらに、19年8月5日の大底となった▲2.383%から▲0.273%と19年8月15日の大底となった▲2.498%から再び▲0.388%かい離した。

NASDAQのイールドスプレッドは以前よりは縮小してきており、割安感は薄れつつある。そのため、利益確定売りも出やすくなり、上値を抑える可能性がある。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは米長期金利の低下から、株価指数はまちまちだったものの若干拡大する傾向となった。米長期金利の上昇が一服したことでイールドスプレッドも拡大した。イールドスプレッドは以前より割安感が薄れてきており、株価の上値が重くなる可能性も出てきている。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

東京金60分足ではレンジ相場!

★9月12日以降の東京金60分足では、概ね5,160-5,241円近辺を上下とするレンジ相場の様相となっている。また、雲のネジレ近辺では相場のトレンドの反転が見受けられる。本日も夕方に雲のネジレがあるので、相場の転換には注意が必要となる。また、雲の上下限がレジスタンスになっているが、寄付き後は雲の厚みが薄くなることから雲の上抜け抵抗が弱まる。

NY金先物市場は1496.30-1512.10ドルのレンジ相場となった。米追加利下げの可能性はやや後退したことから、時間外取引のアジア市場で1496.30ドルまで下げ幅は拡大した。しかし、通常取引開始後に1512.10ドルまで戻す場面があった。中東情勢の緊張状態は緩和されていないことが金先物相場を下支えする場面があった。

価格帯別出来高では、出来高の多い価格帯の下限に位置していることから、戻り基調では『やれやれ売り』が入りやすく上値も重石となっている。出来高は、ほぼレンジ内に収まっていることから、レンジを上下に抜けると大きな動きになりやすい。

MACD(パラメータ:12、26、9)は、緩やかに戻り基調となっているが、ゼロラインがレジスタンスとして意識される可能性がある。また、ストキャスティクス・スロー(パラメータ:14、3、3、20.80)は、%DとSlow%Dが下向きとなっており、下落基調は継続している。

東京金の日足では、辛うじて5日SMAの5,194円、10日SMAの5,182円、25日SMA5,184円を上回っており、本日も25日SMAを挟んだもみ合い相場となりやすい。NY金先物も節目となる1,500ドルを挟んでもみ合い相場となっている。米中貿易協議や中東情勢の緊迫化などリスク回避の要因も残っており、底堅い展開が予想される。為替市場では、米国の追加利下げ観測が後退しており、米長期金利が下がり難くなっていることで、ドルの失速が考えにくく108円を挟んだ展開が予想される。

本日の注目点も、引き続き25日SMA上抜け継続するのか、それとも明確に下抜けして下落調整局面となるかが焦点となる。日米欧英など主要中央銀行の金融政策会合も無難に通過したことから、再び米中通商協議や中東情勢などに注目が集まる。

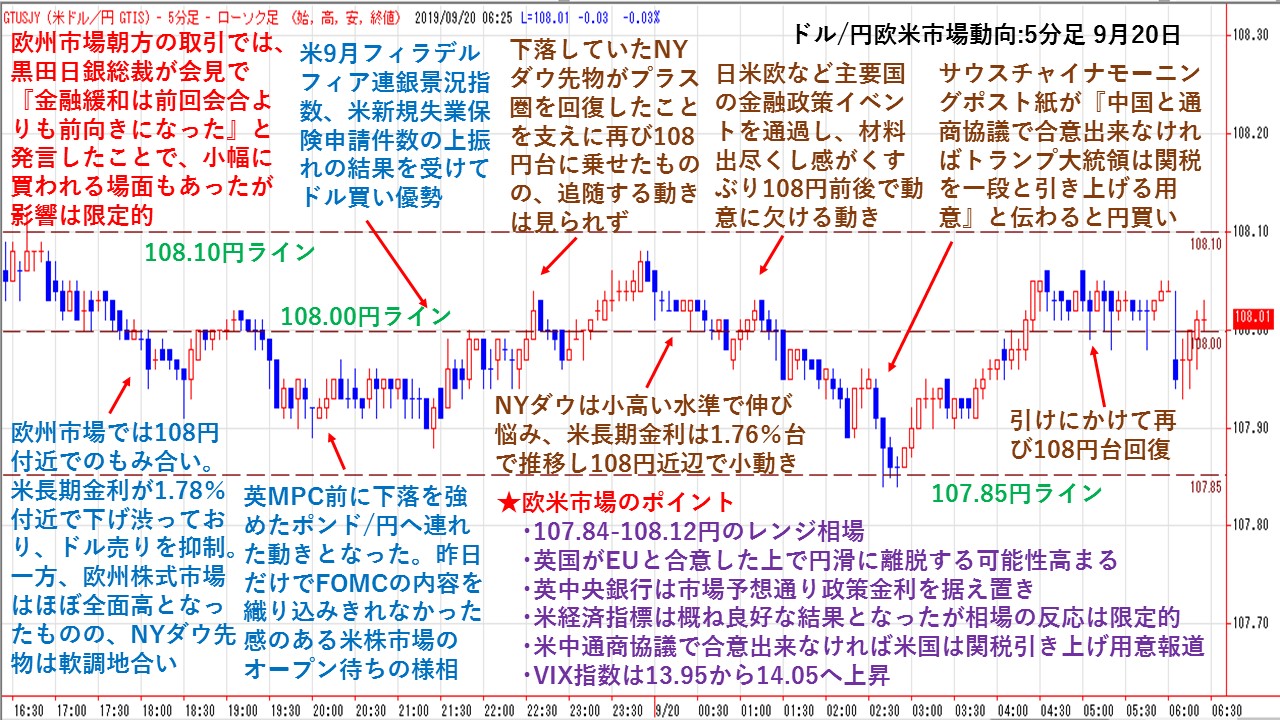

5分足で分かるドル/円欧米市場動向 材料出尽くしで方向感欠く展開!

★欧州市場朝方の取引では、黒田日銀総裁が会見で『金融緩和は前回会合よりも前向きになった』と発言したことで、小幅に買われる場面もあったが影響は限定的となった。欧州市場で108円付近でのもみ合いとなった。米長期金利が1.78%付近で下げ渋っており、ドル売りを抑制した。一方、欧州株式市場はほぼ全面高となったものの、NYダウ先物は軟調地合いとなった。英MPC前に下落を強めたポンド/円へ連れた動きとなった。昨日だけでFOMCの内容を織り込みきれなかった感のある米株市場のオープン待ちの様相となった。米9月フィラデルフィア連銀景況指数、米新規失業保険申請件数の上振れの結果を受けてドル買いが優勢となった。

下落していたNYダウ先物がプラス圏を回復したことを支えに再び108円台に乗せたものの、追随する動きは見られなかった。NYダウは小高い水準で伸び悩み、米長期金利は1.76%台で推移し108円近辺で小動きとなった。日米欧など主要国の金融政策イベントを通過し、材料出尽くし感がくすぶり108円前後で動意に欠ける動きとなった。サウスチャイナモーニングポスト紙が『中国と通商協議で合意出来なければトランプ大統領は関税を一段と引き上げる用意』と伝わると円買いが強まった。しかし、ひけにかけてはドルは買い戻され、再び108円台を回復して終了した。

★欧米主要経済指標

・英・8月小売売上高(自動車燃料含む):前月比-0.2%(予想:0.0%、7月:+0.4%←+0.2%)

・米・8月中古住宅販売件数:549万戸(予想:538万戸、7月:542万戸)

・米・8月景気先行指数:前月比0%(前月比予想:-0.1%、7月:+0.4%←+0.5%)

・米・9月フィラデルフィア連銀製造業景況指数:12.0(予想:10.5、8月:16.8)

・米・先週分新規失業保険申請件数:20.8万件(予想:21.3万件、前回:20.6万件←20.4万件)

・米・失業保険継続受給者数:166.1万人(予想:167.2万人、前回:167.4万人←167.0万人)

・米・4-6月期経常収支:-1282億ドル(予想:-1274億ドル、1-3月期:-1362億ドル←-1304億ドル)

★欧米市場のポイント

・107.84-108.12円のレンジ相場

・英国がEUと合意した上で円滑に離脱する可能性高まる

・英中央銀行は市場予想通り政策金利を据え置き

・米経済指標は概ね良好な結果となったが相場の反応は限定的

・米中通商協議で合意出来なければ米国は関税を引き上げ用意報道

・VIX指数は13.95から14.05へ上昇

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||