FITS エコノミックレポート

東京金の60分足では上値・下値切り上げに転換!

★9月5日以降の東京金60分足では、上値・下値を切り下げる動きから転換して徐々に切り上げる展開になってきた。また、24時間SMA(緑線)がレジスタンスとして意識されていたが、上抜けしたことで相場の反転を確認した。雲の上限近辺で上抜け出来るかの攻防となっている。上抜けできると戻り基調が強まりやすい。

NY金先物市場は1492.90-1506.20ドルのレンジ相場となった。足もとでは米中通商協議への期待で投資家のリスクオフムードが後退しているが、金の先高観は根強く、昨日に約1カ月ぶりに心理的節目の1500ドルを割り込んだこともあって、押し目買いが優勢となった。トランプ米大統領はツイッターへの投稿で、米金融当局(連邦準備制度理事会/FRB)に対して政策金利を0%以下に引き下げるべきとの意見を述べたことや、欧州中央銀行(ECB)による大規模な金融緩和への思惑は消えていないことから、底堅い展開となった。

価格帯別出来高では、出来高の多い価格帯近辺まで戻ってきたことで、再び出来高の多い価格帯を上抜け出来るかが焦点となる。雲の上限を上抜けすると、出来高の少ない価格帯となっていることで、大きな動きになる可能性もある。

MACD(パラメータ:12、26、9)は、ゼロラインを上抜けMACDがシグナルとかい離幅を広げつつ上昇していることから、戻り基調が強い。ただ、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、上昇基調は継続しているもののやや買われ過ぎ過熱感が出てきている。

東京金の日足では、再び25日SMAの5,171円をわずかに回復してきている。ただ、5日SMAの5,168円や10日SMAの5,196円がレジスタンスとして意識されやすく上値を抑える可能性もある。NY金先物市場でも節目となる1,500ドルを回復しており、押し目買いの根強さが意識される。為替市場では、ドル/円は107円台後半で推移しており、ドルの底堅さが意識される。米長期金利が上昇していることで、日米金利差拡大からもドル買い・円売りは根強く残り、東京金の下支えとなる。

本日の注目点は、25日SMAを回復してきたことから、5日SMAと10日SMAを明確に上抜け出来ると、調整的な下落基調が終了して再び上昇基調が継続しやすい。本日の動向は重要ポイントとなる。

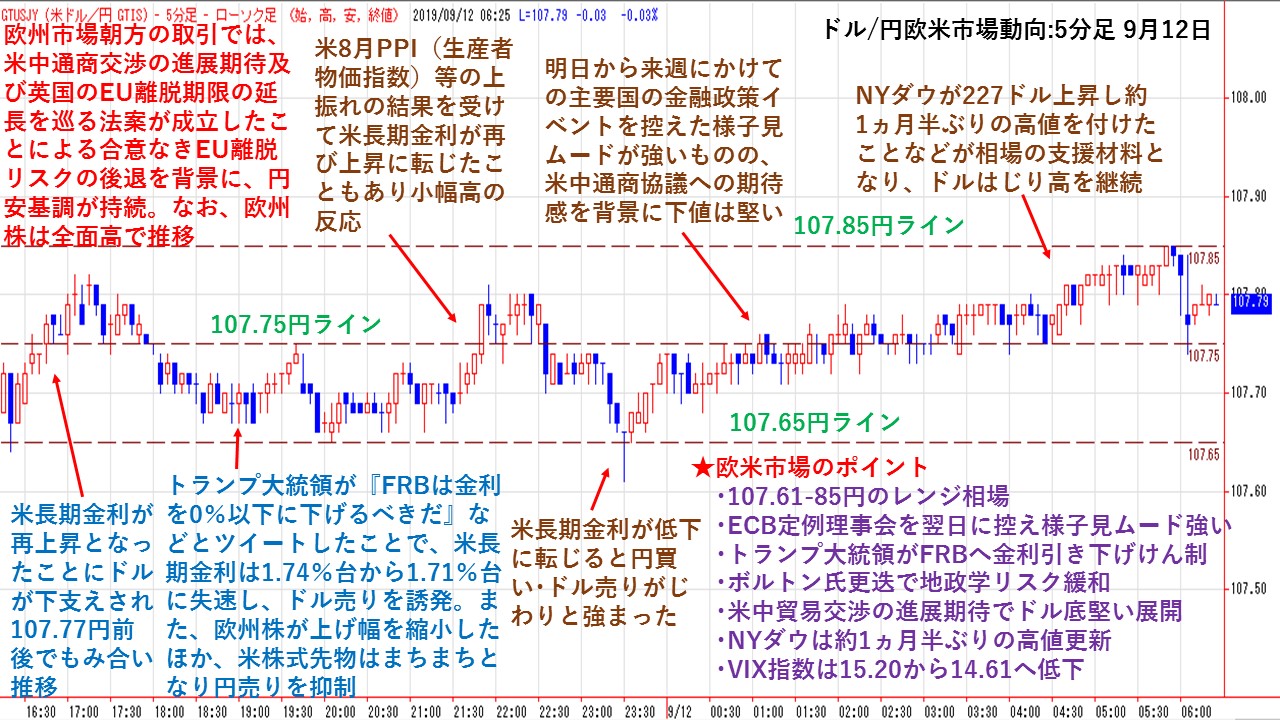

5分足で分かるドル/円欧米市場動向 金融政策イベント控え様子見ムード強い!

★欧州市場朝方の取引では、米中通商交渉の進展期待及び英国のEU離脱期限の延長を巡る法案が成立したことによる合意なきEU離脱リスクの後退を背景に、円安基調が持続した。なお、欧州株は全面高で推移した。米長期金利が再上昇となったことにドルが下支えされ107.77円前後でもみ合い推移した。その後、トランプ大統領が『FRBは金利を0%以下に下げるべきだ』などとツイートしたことで、米長期金利は1.74%台から1.71%台に失速し、ドル売りを誘発した。また、欧州株が上げ幅を縮小したほか、米株式先物はまちまちとなり円売りを抑制した。

米8月PPI(生産者物価指数)等の上振れの結果を受けて、米長期金利が再び上昇に転じたこともあり小幅高の反応となった。米長期金利が低下に転じると円買い・ドル売りがじわりと強まった。明日から来週にかけての主要国の金融政策イベントを控えた様子見ムードが強いものの、米中通商協議への期待感を背景に下値は堅かった。NYダウが227ドル上昇し約1ヵ月半ぶりの高値を付けたことなどが相場の支援材料となり、ドルはじり高を継続した。

★欧州経済指標

・米・8月生産者物価指数:前月比+0.1%(予想:0.0%、7月:+0.2%)

・米・8月生産者物価コア指数:前月比+0.3%(予想:+0.2%、7月:-0.1%)

・米・8月生産者物価指数:前年比+1.8%(予想:+1.7%、7月:+1.7%)

・米・8月生産者物価コア指数:前年比+2.3%(予想:+2.2%、7月:+2.1%)

・米・7月卸売在庫改定値:前月比+0.2%(予想:+0.2%、速報値:+0.2%)

・米・7月卸売売上高:前月比+0.3%(6月:-0.3%)

★欧米市場のポイント

・107.61-85円のレンジ相場

・ECB定例理事会を翌日に控え様子見ムード強い

・トランプ大統領がFRBへ金利引き下げけん制

・ブルトン氏更迭で地政学リスク緩和

・米中貿易交渉の進展期待でドル底堅い展開

・NYダウは約1ヵ月半ぶりの高値更新

・VIX指数は15.20から14.61へ低下

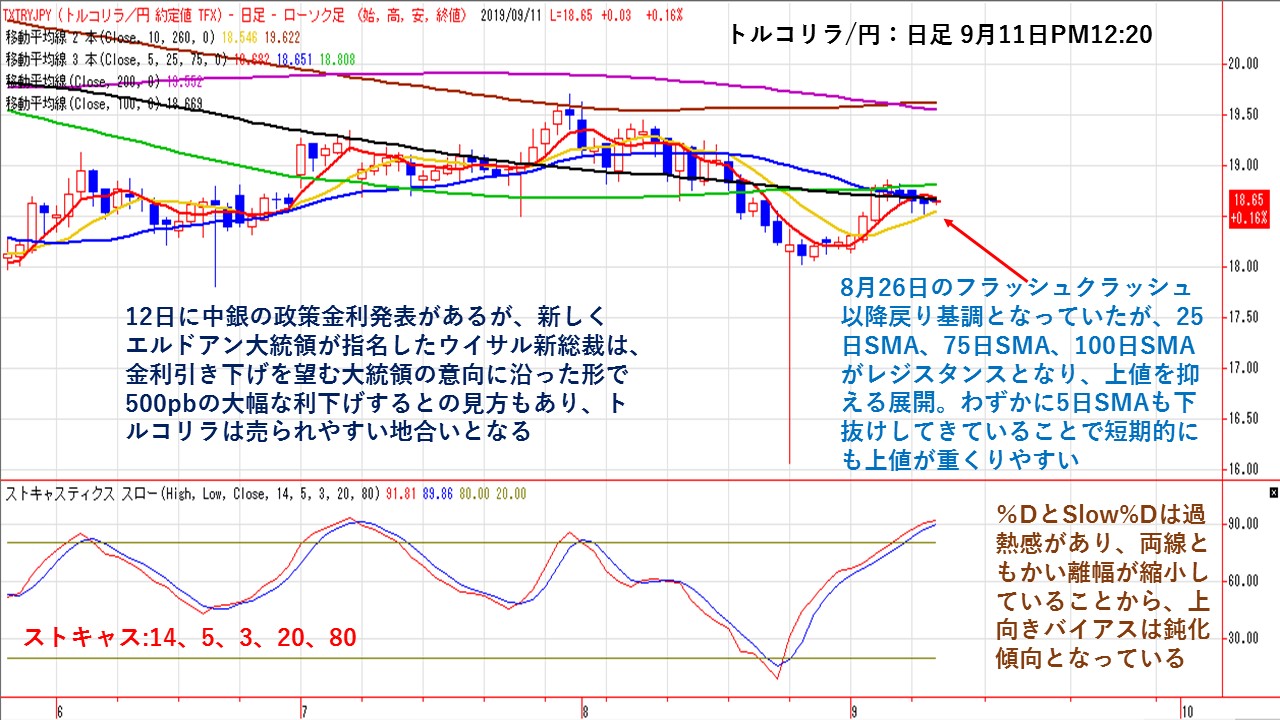

トルコリラ/円の強力なレジスタンスライン!

★12日のトルコ中銀会合に関しては、今のところ市場は現行19.75%政策金利から250bp程度の利下げを見込んでいるようだ。しかしながらトルコの英語ニュースサイトによると、政府系メディアが500bp利下げの見通しを報じているということだ。8日にエルドアン大統領が一桁台までの早急な利下げを表明しており、大統領の介入姿勢が強まる中で中銀の独立性への懸念が高まっている。

また、トルコでは、最大野党である共和人民党(CHP)のイスタンブール支部長が、大統領侮辱やテロ関与などを問われた裁判で10年弱の禁固刑の判決を受けた。6、7年前のソーシャルメディアへの投稿が有罪の理由とされている。この判決にトルコでは、表現の自由が脅かされ、エルドアン政権の独裁化が助長されることへの警戒感も高まっている。

トルコリラ/円の日足では、8月26日のフラッシュクラッシュ以降戻り基調を辿っていたが、25日SMA(青線)、75日SMA(緑線)、100日SMA(黒線)がレジスタンスとして意識され上値を抑えていることで、徐々に上値を切り下げる展開となってきた。直近では、わずかに5日SMA(赤線)も下抜けしてきた。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%D:91.95、Slow%D:89.91と過熱感ある中、両線のかい離幅が縮小してきていることで、上昇バイアスは鈍化してきている。

12日の中銀会合で250bpではなく、500bpの大幅引き下げとなると、下押し圧力が強まる可能性が高い。金融緩和に動かないチェティンカヤ前総裁を更迭して、新しくエルドアン大統領が指名したウイサル新総裁は、金利引き下げを望む大統領の意向に沿った形で利下げに踏み切る可能性が高い。大幅な金利引き下げでトルコリラの魅力が減退することで、売り圧力が強まる可能性が高い。

東京原油の日足では75日SMAを意識した動き!

★東京原油の日足では、上値・下値の抵抗帯として意識されていた25日SMA(青線)を上抜けしたことで上値トライの動きとなっている。短期的にも5日SMA(赤線)が10日SMA(黄線)や25日SMAを上抜けるゴールデンクロスしており、短期的には強い上昇基調が継続している。

また、ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%DがSlow%Dを上抜け両線とも上向きを維持しており、特に過熱感が出ていないことから、上昇基調が継続している。

一方で、37,700円前後では、6月前半にもみ合う展開となったことで抵抗帯として意識されやすい。また、上値では75日SMA(緑線)の30,841円がレジスタンスとして意識されており、上値を抑えられている。

まとめると、短期的には上昇基調を維持しているものの、レジスタンスとして75日SMAが意識されている。上抜け出来れば、100日SMA(黒線)40,693円、200日SMA(紫線)41,699円と7月12日高値42,540円が上値目処となりやすい。しかし、上抜け出来ないようなら、再び下押しの圧力が強まる可能性があり、25日SMAの36,482円や節目となる35,000円が下値目処となりやすい。

現在の値位置は、6月にもみ合った価格帯にあり、今回もしばらくもみ合い相場となる可能性もある。

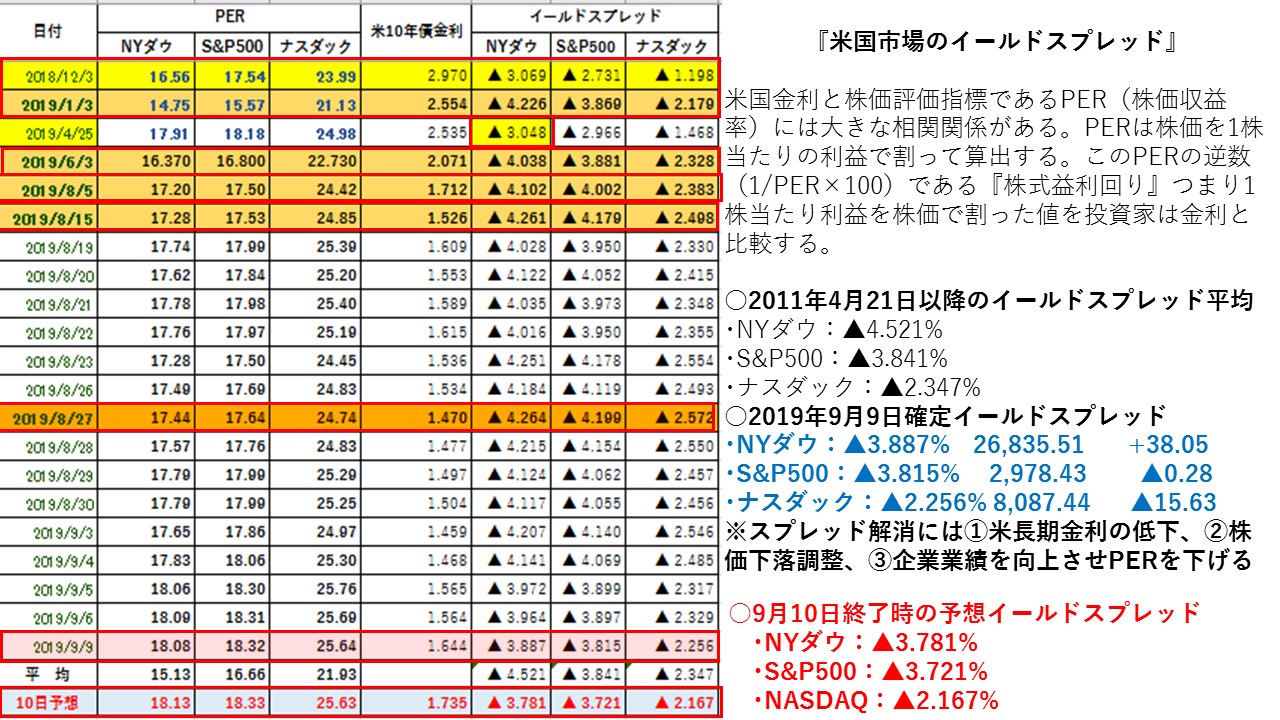

イールドスプレッドで9月11日の米国株市場を先取り!

★NY株式市場では、三指数のうちで上昇と下落のまちまちの動きとなった。ただ、米長期金利が大幅に上昇したことでイールドスプレッドは三指数とも大幅に縮小する動きとなった。割安感は払しょくされてきており、上値が重くなる可能性もある。

NYダウは、5日SAMと10日SMAが上昇基調となっていることから短期的には上昇トレンドが継続している。ただ、米長期金利の上昇が継続するようなら、割安感が軽減してきていることから下落調整しても不思議ではない。下落基調場面では、75日SMAの26,376ドルやと100日SMAの26,310ドルがサポートラインとして意識される。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.521%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・9月9日:▲3.887%⇒9月10日予想▲3.781%

9月6日はNYダウは上昇し、米長期金利も上昇したことから、イールドスプレッドは前日比で大幅縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.521%から▲0.740%スプレッドがかい離した。19年1月3日の大底▲4.226%を▲0.445%とかい離した。19年6月3日の大底4.038%を▲0.257%、19年8月5日の大底▲4.102%を▲0.321%とかい離した。

NYダウが上昇したことで株式益利回りは低下した。また、米長期金利も大幅上昇たことで、イールドスプレッドは前日比では大幅に縮小した。米国債に対してNYダウが前日比で割高となった。前日比ではNYダウを買うよりも米国債を買った方が良いということになる。イールドスプレッドは米長期金利の急上昇によりイールドスプレッドは縮小してきており、割安感も徐々に薄れてきている。今後も、米長期金利の動向が重要ポイントとなる。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.841%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・9月9日:▲3.815%⇒9月10日予想▲3.721%

S&P500は小幅上昇したうえ、米長期金利が大幅に上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.841%から▲0.120%と平均値と再びかい離した。また、19年1月3日の大底となった▲3.869%に対して▲0.148%と下回った。19年6月3日の大底となった3.881%から▲0.160%とイールドスプレッドとかい離した。また、19年8月5日の大底となった▲4.002%とは▲0.281%と19年8月15日の▲4.179%も▲0.458%とかい離した。イールドスプレッドは縮小してきており、割安感が払しょくしてきている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.347%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・9月9日:▲2.256%⇒9月10日予想▲2.167%

NASDAQは下落したものの、米長期金利が大幅に上昇したことで、イールドスプレッドが前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.347%から▲0.180%かい離した。また、19年1月3日の大底となった▲2.179%に対しては▲0.012%下回った。さらに、19年6月3日の大底となった▲2.328%に対して▲0.161%下回った。さらに、19年8月5日の大底となった▲2.383%から▲0.216%と19年8月15日の大底となった▲2.498%から再び▲0.331%かい離した。

NASDAQのイールドスプレッドは大幅に縮小してきており、割安感は薄れつつある。そのため、利益確定売りも出やすくなり、上値を抑える可能性がある。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは米長期金利の大幅上昇から、縮小傾向が強まった。米中貿易摩擦激化懸念の後退から、米長期金利が上昇基調になったことでイールドスプレッドも縮小傾向にある。イールドスプレッドは日々割安感が薄れてきており、株価の上値が重くなる可能性も出てきた。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||