FITS エコノミックレポート

5分足で分かるドル/円欧米市場動向 円売り優勢で110円台回復!

★欧州市場朝方の取引では、米長期金利の低下一服とともに下げ渋る展開となった。欧州市場では、欧州株は主要指数が総じて弱含み、NYダウ先物は軟調、米長期金利も低水準での推移が続きドル売りが継続した。英国のEU離脱をめぐる与野党協議が決裂し、ポンド/円の下落に連れ安となった。トランプ大統領が『対日本・EUの自動車関税措置を少なくとも180日間延期』との見解を示し、日米や欧米間の貿易摩擦に対する懸念が後退するとドル買い戻しとなった。

米5月消費者態度指数速報値が市場予想を上回ったことで円売り・ドル買いがじわりと強まった。ただ、アジア時間につけた110.03円を試す動きに持ち込めず、110.01円近辺を戻り高値に109円後半に押し戻された。その後、アジア時間の高値110.03円を上抜けると目先のストップロスを誘発した。新規材料難からもみ合い相場となったが、110円台は維持して終了した。

★欧米主要経済指標

・ユーロ圏・4月消費者物価指数改定値:+1.7%(前年比予想:+1.7%、速報値:+1.7%)

・ユーロ圏・4月消費者物価コア指数改定値:前年比+1.3%(予想:+1.2%、速報値:+1.2%)

・米・5月ミシガン大学消費者信頼感指数速報値:102.4(予想:97.2、4月:97.2)

・米・5月ミシガン大学1年期待インフレ率速報値:2.8%(4月:2.5%)

・米・4月景気先行指数:前月比+0.2%(予想:+0.2%、3月:+0.3%←+0.4%)

★欧米市場のポイント

・109.47-110.19円のレンジ相場

・日米の貿易摩擦に対する懸念が後退し円売りが活発

・良好な米経済指標を手がかりにドル買い

・米中貿易協議の行方に対する警戒感から米国株は売り優勢

・VIX指数は15.29から15.96へ上昇

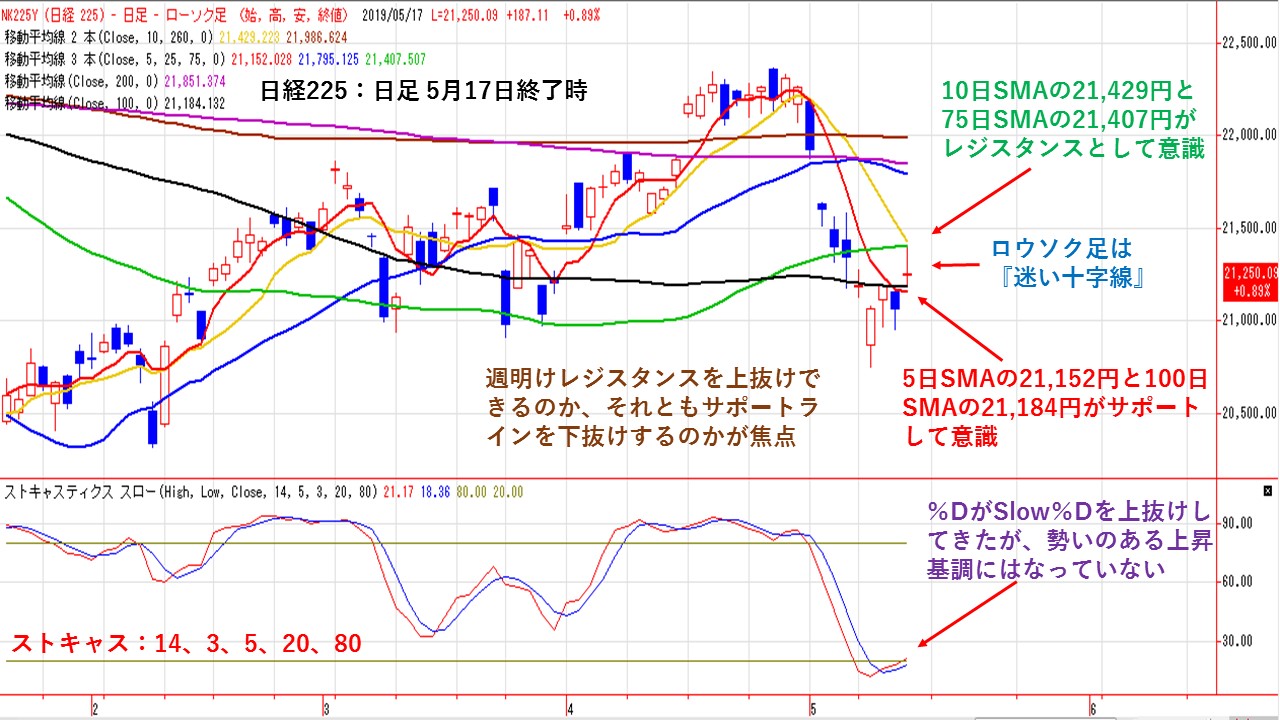

日経225は抵抗帯に挟まれ身動きとれず!

★日経225の日足では、10日SMA(黄線)21,429円と75日SMA(緑線)21,407円がレジスタンスとなっている一方で、5日SMA(赤線)21,152円と100日SMA(黒線)21,184円がサポートとして意識されている。

結局、ロウソク足は『迷い十字線』のような相場展開となった。

戻り基調となっているものの、上値の重さも意識される展開となっている。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も売られ過ぎ域から%DがSlow%Dを上抜けしてきているものの、勢いのある戻り基調とはなっていない。

週明けはレジスタンスとを上抜けするのか、それともサポートラインを下抜けするのかが焦点となる。

米中貿易摩擦激化懸念から上海総合株価指数は引けにかけて下落幅を広げ▼2.48%の下落で終了した。そのため、欧米市場も軟調スタートしていることから、週明けの日経225は再びサポートラインを下抜けする可能性が高くなっている。ただ、今晩のトランプ大統領及びトランプ政権内からのフォロー発言が起死回生となるかが注目される。

東京白金の日足では200日SMAを下抜け!

★東京白金の日足では、2月15日安値と3月11日安値を結んだトレンドライン(S1)を下抜けてから下落基調が止まらない状況となっている。

移動平均線では、260日SMA(茶線)で一時下げ止まる様相となったものの、下抜けすると下落の勢いが増し100日SMA(黒線)と200日SMA(紫線)をも一気に下抜けした。200日SMAを下抜けしたことで、買い方のストップロスが入った可能性も高い。5日SMA(赤線)、10日SMA(黄線)、25日SMA(青線)も下向きとなっていることから、短中期的にも下落基調が継続している。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%D:7.61、Slow%D:9.09まで低下しておりかなりの過熱感が出ている。しかし、ストキャスティクスはモメンタム系オシレーターのため、明確な下落トレンドが出ている状況では、役に立たない状況となる。そのため、底這いしながら下落基調が続く可能性があるので注意が必要となる。

昨年12月から2月下旬まで続いていたレジン相場の上限近くまで下落しており、再びレンジ相場に戻る可能性もある。

結論としては、200日SMAを下抜けしてきたことから、下落基調が継続する可能性が高い。ストキャスティクスが機能を劣化していることから、売られ過ぎにこだわると損失リスクが高まる。そのため、5日SMAや10日SMAを注視していくことが重要となる。ロウソク足が5日SMAや10日SMAを上回るような状況になるまでは、下落トレンドが継続しやすい。ストキャスティクスでかなり売られ過ぎとなっていることから、5日SMAや10日SMAを上回ってから買っても遅くはないと思われる。このまま、下落基調が続くようなら、下値目処はレンジ下限の2,775円前後となる。上値では各SMAがレジスタンスとして意識されることや、戻り基調では買い方からの『やれやれ売り』が入りやすく、戻り売りのスタンスで見ていきたい。

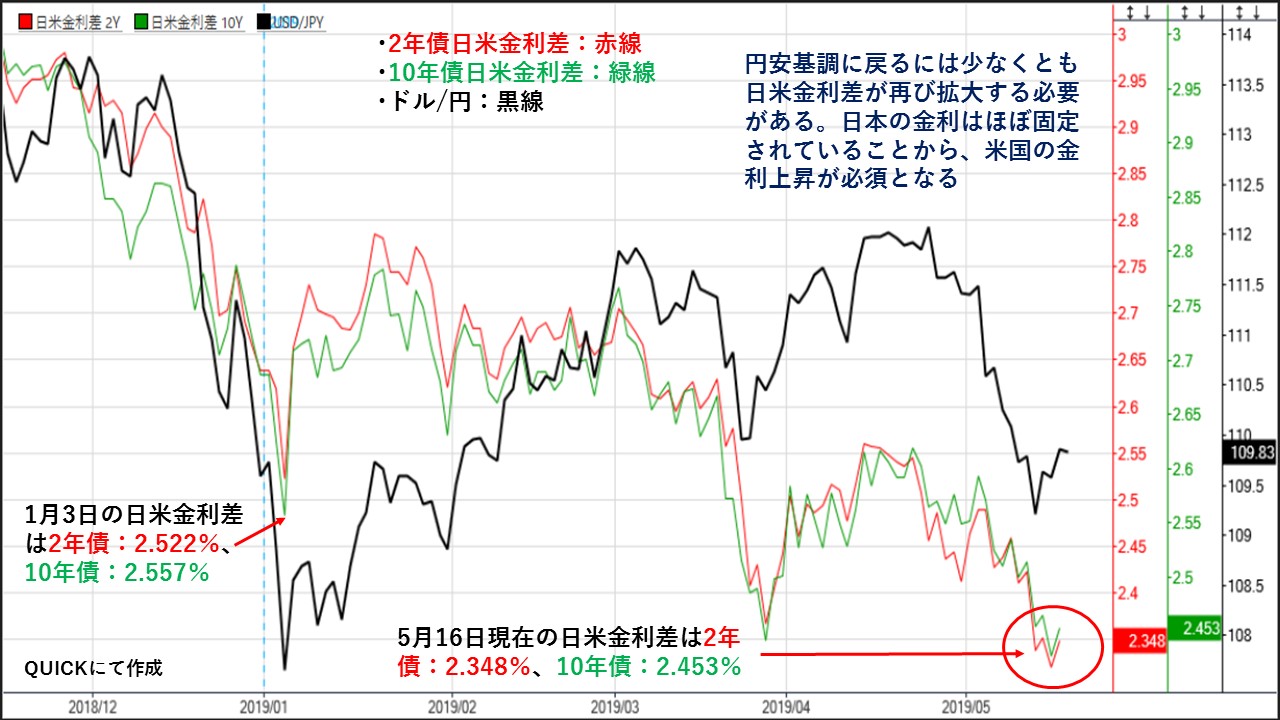

日米金利差とドル/円相場:フラッシュ・クラッシュ時より縮小!

★日米金利差とドル/円相場動向では、日米金利差が拡大すると円安になりやすく、縮小すると円高になりやすい。ただ、本邦輸出入企業や機関投資家などの実需要因で完全に連動しているわけではないが、タイムラグはあるものの日米金利差の縮小と拡大にドル/円は概ね連動する動きとなっている。

このところの米国の金利低下により日米金利差は縮小傾向にあった。そのため、為替市場でも円高基調が続いていた。

今年の1月3日にフラッシュ・クラッシュが起きたが、当時の日米金利差は2年債で2.522%、10年債で2.557%まで縮小した。その時にドル/円は瞬間の暴落となった。

それでは、5月16日の日米金利差は、2年債で2.348%、10年債で2.453%まで縮小している。しかし、ドル/円は109円台後半で推移している。

日米金利差がこれ以上縮小すると、1月3日のようなフラッシュ・クラッシュが何時起きても不思議ではない状態となっている。

日本の金利がほぼ固定されていることから、円安基調に戻るには米国の金利上昇が必須となる。

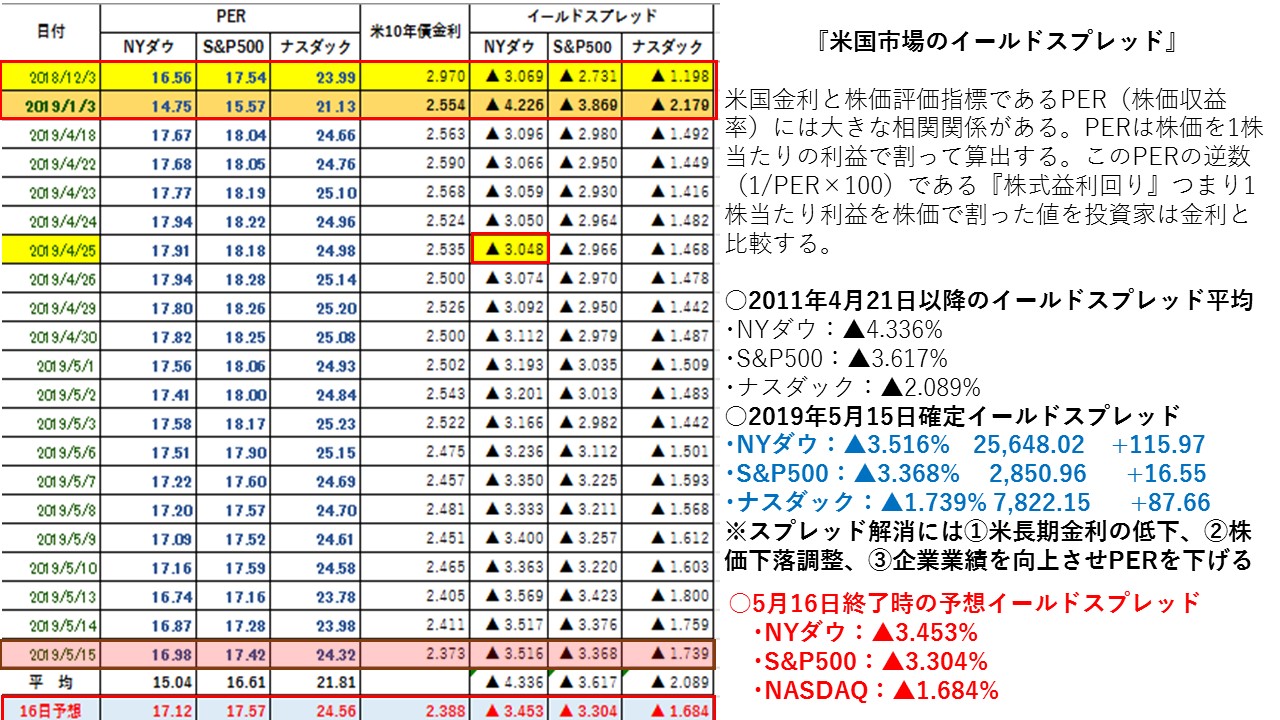

イールドスプレッドで5月17日の米国株市場を先取り!

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.336%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%

(NYダウが割安・米国10年債割高の状態)

・5月15日:▲3.516%⇒16日予想▲3.453%

16日はNYダウが上昇した一方で米長期金利が上昇したことから、イールドスプレッドは縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.336%から▲0.883%スプレッドがかい離していることや、直近1月3日大底のスプレッドとも▲0.773%のスプレッドかい離がある。

NYダウが上昇したうえ米長期金利が上昇したことで、前日比でどちらが割安かとなるイールドスプレッドから見ると、前日比ではNYダウが割高となった。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.617%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%

・5月15日:▲3.368%⇒16日予想▲3.304%

S&P500のイールドスプレッドも前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.645%から▲0.313%スプレッドがかい離していることや、1月3日のスプレッドに対しても▲0.565%のスプレッドかい離がある。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.089%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%

・5月15日:▲1.739%⇒16日予想▲1.684%

NASDAQのイールドスプレッドは前日比縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.119%から▲0.405%スプレッドがかい離していることや、そのため、1月3日のスプレッドに対しても▲0.495%ある。

NASDAQは、昨日上昇率が0.97%に反発したことから、米長期金利も上昇したことでイールドスプレッドは大幅に縮小した。

三指数とも再びイールドスプレッドは縮小傾向にある。再び米長期金利が上昇するようなら、米国株に過熱感が出やすい。トランプ大統領がFRBに利下げを強要するのは、米長期金利が低下すると米国株が上昇してもイールドスプレッドの縮小が抑えられるからである。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||