FITS エコノミックレポート

東京ゴムRS3の日足では相場の節目で足踏み!

★東京ゴム日足では、8月19日、9月17日の高値173.90円近辺まで上昇してきたことから、戻りの相場の節目にきている。

過去2回の高値後は下落調整場面となっていることで、買い方の利益確定売りも入りやすい。

また、ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も、割高過熱感が出てきていることから、上値買いが躊躇される場面である。ただし、明確な上昇基調が継続すると、モメンタム系のオシレーターは上昇かい離し、高水準を継続するのでトレンド発生時にはダマシには注意が必要となる。

もし、この節目を上抜けしても、低下基調にある100日SMA(黒線)の175.38円や260日SMA(茶線)の178.11円、200日(紫線)の182.23円がレジスタンスとして意識される。

ただ、5日SMA(赤線)と10日SAM(黄線)は上向きを維持しており短期的な上昇基調は継続している。また、75日SMA(緑線)の168.83円がサポートとして意識されるところである。

まとめると、東京ゴムRSS3はちょうど節目まで上昇してきていることから、利益確定売りに押されやすい一方で、短期的な上昇トレンドは継続している。そのため、現状はこの節目を超えてくるのか、それとも『二度あることは三度ある』ことで再び下値模索となるのか、相場を見極める段階にある。

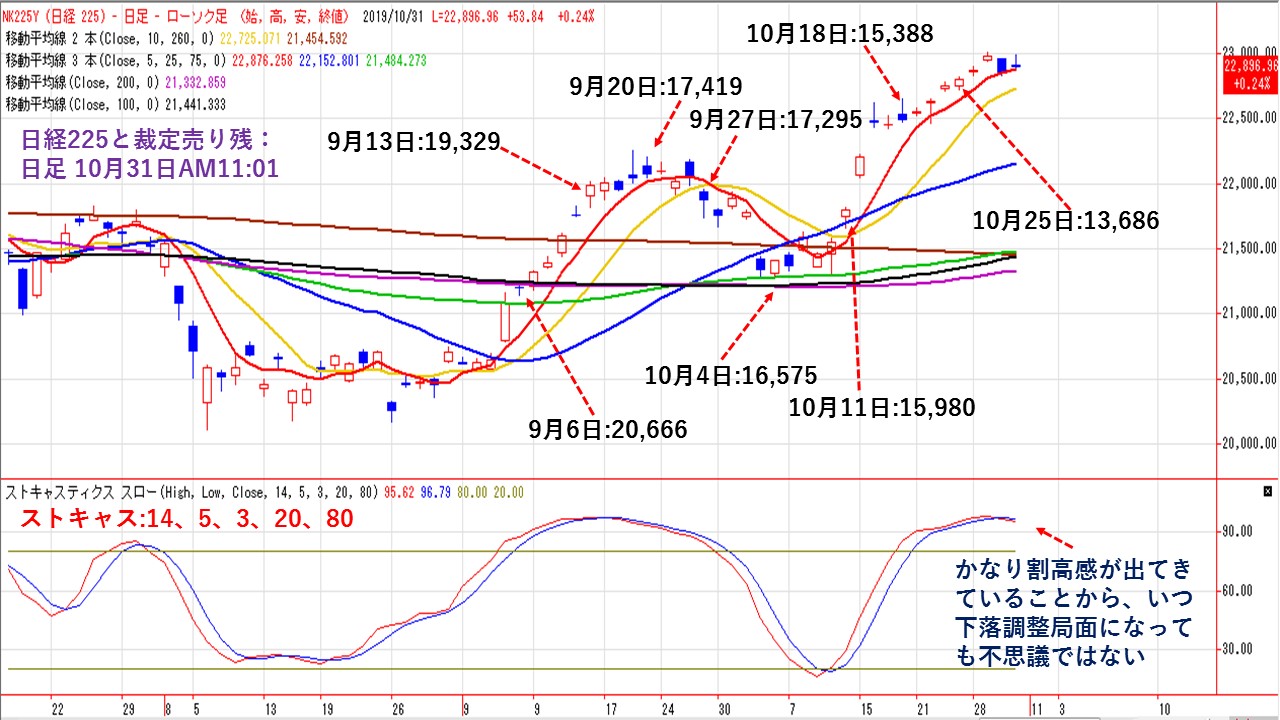

日経225の動向と裁定売り残の推移!

★裁定売り残とは、『先物買い・現物売り』のポジションを組んだ裁定取引を解消していない現物売りの残高のことである。先物取引の決済日に裁定売り残が大量に残っていると、裁定解消のための現物株の買戻しで相場が上昇する要因となる。

9月6日に裁定売り残は、過去最高の2兆666億円に達した。そのため、手仕舞い解消による現物買い・先物売りが入りやすい地合いとなっていた。

上昇基調の中9月20日には1兆7419億円まで売り残は減少した。その後は、日経225は下落基調となったことで、売り残も再び増加すると思われたが、底値圏に至る10月4日でも売り残は1兆6575億円と減少が続いていた。10月4日の空売り比率は45.4%と高水準となっていた。25日SMA(青線)がレジスタンスとして上値を抑えていたのは、空売り比率が高止まりしていたことも要因となりそうだ。(空売り比率:10月7日:46.2%、8日:42.3%、9日:43.9%、10日:45.1%、11日:47.1%)

11日に売り残が15,980円となり25日SMAを上抜けしたところで空売り比率がピークとなった。翌15日には空売り比率は40.4%と空売りからの買い戻しが入り窓を空けて上昇する展開となった。

その後も上昇基調は継続しながら、10月18日の裁定売り残15,388億円、10月25日の裁定売り残13,686億円と減少傾向が続いた。要するに裁定売り残の手仕舞いによる現物の買い戻しが続いていると思われる。空売り比率もその後は40%~43%程度に落ちついた動きとなっていた。

ただ、昨日30日には空売り比率が48.9%と急上昇したことから、本日の朝からの上昇は空売りの買い戻しが入ったと思われる。

裁定売り残がピーク時よりかなり減少してきていることから、裁定売りの手仕舞いによる現物株の買い戻し圧力も徐々に解消されてきている。本日は朝から空売りの買い戻しによる上昇となったが、ポジション解消による買戻しも終わると上値が重くなっている。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も、かなり割高感が強まっており、いつ下落基調となっても不思議ではなくなっている。裁定売り残高が全般に整理されてきていることから、ポジション解消による現物の買い戻しバイアスも低下傾向にあり、注意して見ていく必要がありそうだ。

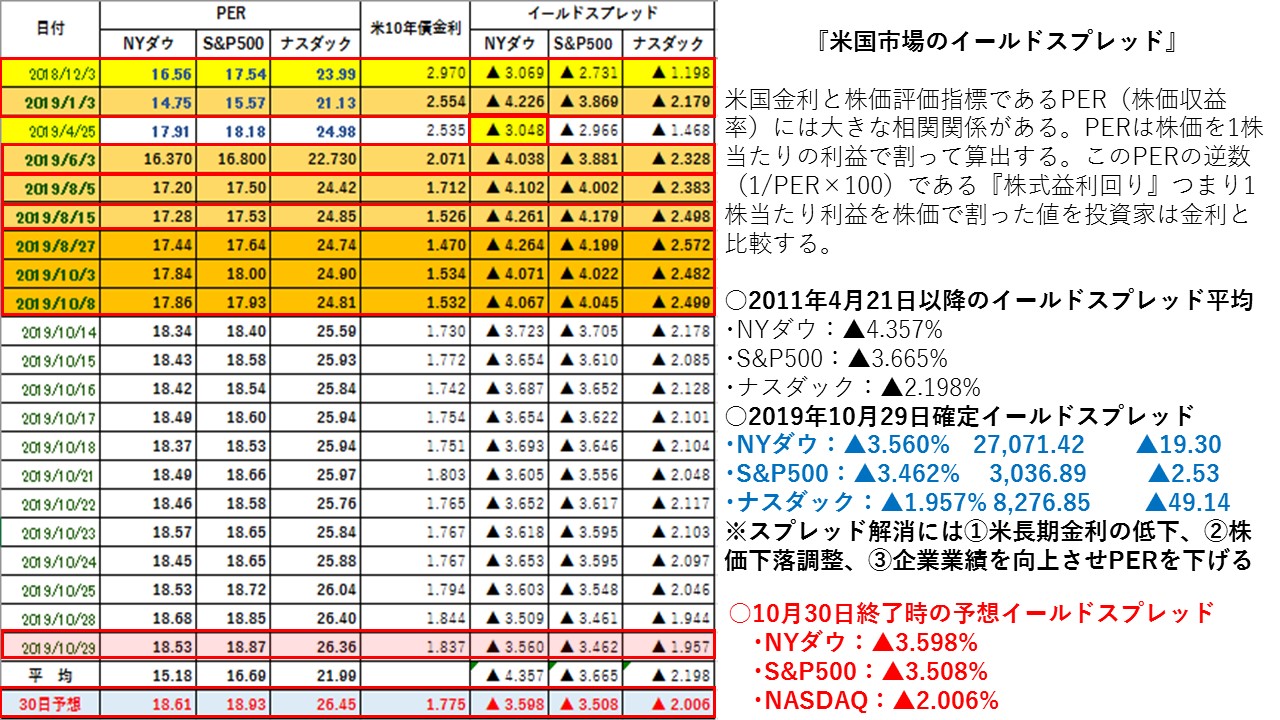

イールドスプレッドで10月31日の米国株市場を先取り!

★NY株式市場では、三指数とも上昇したものの米長期金利が大幅に低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)する結果となった。三指数とも割高なほどは買われているわけではないものの、過去のイールドスプレッドと比較して目に見えて割安感が薄れてきている。パウエル議長が今後の利上げには大幅なインフレ率上昇が必要になるとの認識を示し早期の利上げ転換はないことを示唆したため、発表後に上昇した。その後は引けにかけて上げ幅を拡大した。米国債は、利下げの停止によって長短金利差が一段と縮小するとの思惑を手掛かりにした買い(金利は低下)が長期債に入った。米国株が上昇しても、米長期金利が低下することで割高感は払しょくされやすい。そのため、イールドスプレッドの伸縮が今後米国株の動向のキーポイントとなる。

NYダウは、5日SMAの27,022ドルと10日SMAの26,936ドルが上向きとなっていて、5日SMAが10日SMAを上抜けるゴールデンクロスしており、短期的な上昇基調は継続している。その中、米長期金利は30日現在1.775%へ低下した。今後も長期金利が低下するようなら米国株の割高感が抑制される。NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。割高になると米国株を売って、安全資産である債券などに資金がシフトされやすくなり、米国株の下落調整しやすい地合いとなる。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.357%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・10月29日:▲3.560%⇒10月30日予想▲3.598%

10月30日はNYダウは上昇した一方で、長期金利は大幅に低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.357%から▲0.759%と平均値よりかい離が縮小している。19年1月3日の大底▲4.226%を▲0.628%と縮小した。19年6月3日の大底4.038%を▲0.440%と縮小した。19年8月5日の大底▲4.102%を▲0.504%と縮小した。

NYダウが上昇したことで株式益利回りは低下した。一方で、米長期金利が大幅に低下したことでイールドスプレッドは前日比で拡大した。米国債券に対してNYダウが前日比で割安となった。前日比では米国債券を買うよりもNYダウを買う方が良いことになる。NYダウは朝方は、FOMC(連邦公開市場員会)発表を午後に控えて小動きとなった。米FOMCが予想通りの利下げを決めたほか、パウエル議長が今後の利上げには大幅なインフレ率上昇が必要になるとの認識を示し早期の利上げ転換はないことを示唆したため、発表後に上昇した。その後は引けにかけて上げ幅を拡大した。米国債は、利下げの停止によって長短金利差が一段と縮小するとの思惑を手掛かりにした買い(金利は低下)が長期債に入った。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.665%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・10月29日:▲3.462%⇒10月30日予想▲3.508%

S&P500が上昇した一方で、米長期金利の低下が大幅だったことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.665%から▲0.157%と平均値より縮小している。また、19年1月3日の大底となった▲3.869%に対して▲0.361%より縮小。19年6月3日の大底となった3.881%から▲0.373%とイールドスプレッドは縮小。また、19年8月5日の大底となった▲4.002%から▲0.494%縮小した。19年8月15日の▲4.179%とは▲0.671%より縮小した。イールドスプレッドは以前より縮小してきたことで割安感も薄れてきている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.198%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・10月29日:▲1.957%⇒10月30日予想▲2.006%

NASDAQが上昇した一方で、米長期金利が大幅に低下したことでイールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.198%から▲0.192%と平均値より縮小した。また、19年1月3日の大底となった▲2.179%に対しては▲0.173%下回った。19年6月3日の大底となった▲2.328%に対して▲0.322%縮小した。19年8月5日の大底となった▲2.383%から▲0.377%と縮小した。19年8月15日の大底となった▲2.498%から▲0.492%縮小した。

NASDAQが上昇した一方で、米長期金利が大幅低下したことでイールドスプレッドは拡大した。割高にはなっていないが、イールドスプレッドが2%近辺まで縮小してきており、以前ほどの割安感も払しょくされてきた。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議の行方に左右されやすく、報道に振れやすい地合いとなっている。

三指数のイールドスプレッドは、指数が上昇したものの米長期金利が大幅に低下したことで拡大する結果となった。米国株は割高感を感じるまでは買われていないが、全般米国株への割安感は薄れてきている。割高・割安感がないということは見方を変えれば、上振れ・下振れしやすいとも言える。米長期金利が引き続き低下するようなら、米国株が上昇しても割高感は出難くなるので、米長期金利の動向が重要ポイントとなる。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

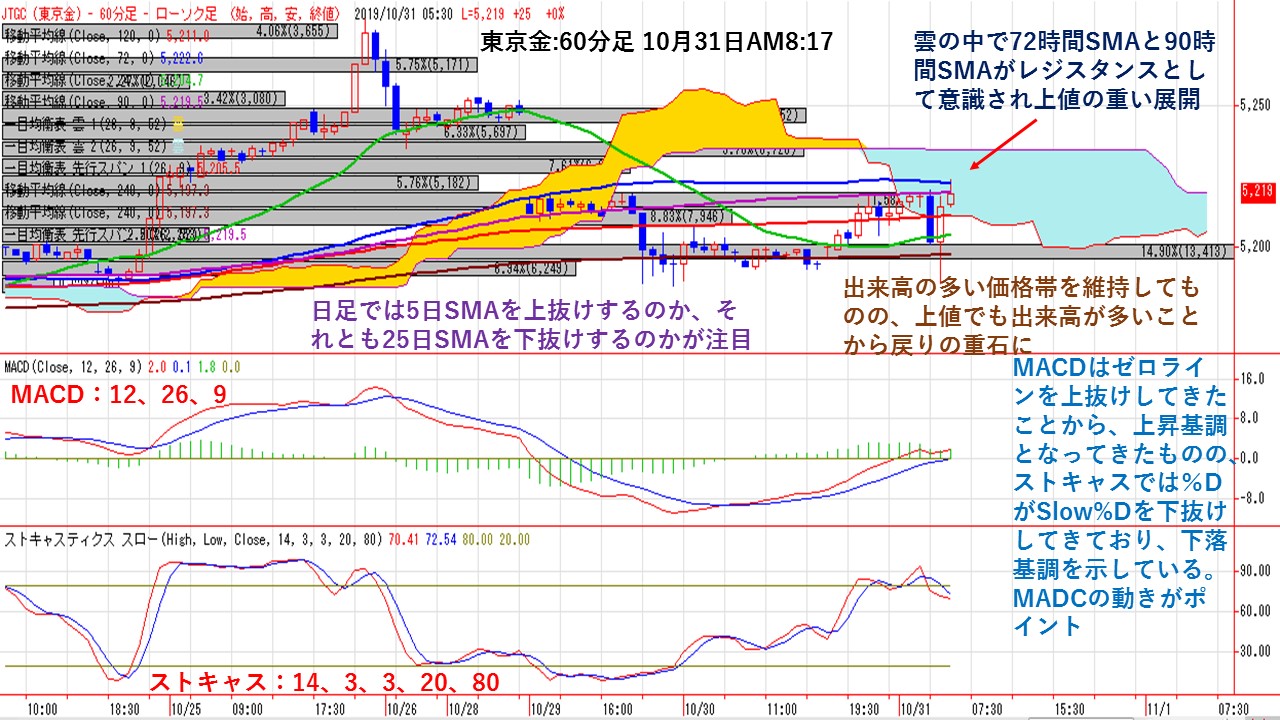

東京金60分足では雲の中で上値の重い展開!

★10月24日以降の東京金60分足では、雲の中で72時間SMA(青線)や90時間SMA(紫線)が上値を抑える展開となっており、上値の重い展開が続いている。雲の幅が厚くなっていることで、しばらくは売買が交錯しやすい価格帯となっている。

NY金先物市場は1483.10-1499.30ドルのレンジ相場となった。米金融政策の決定を控えてポジション調整的な取引が主体となった。通常取引終了後の時間外取引で一時1483.10ドルまで売られる場面があったが、米長期金利の低下やユーロ高を意識して1499.30ドルまで上昇した。

価格帯別出来高では、出来高の最も多い価格帯を維持してるものの、上値でも出来高が多くあり買い方からの『やれやれ売り』が入りやすく戻りの重石となっている。

MACD(パラメータ:12、26、9)は、ゼロラインを上抜けしていることから、戻り基調を示している一方で、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、高水準から%DがSlow%Dを下抜けしてきているものの、上方でもみ合いとなっていることから、ストキャスティクスよりもMACDの動向がポイントとなる。

東京金の日足では、25日SMAの5,185円がサポートとなっている一方で、5日SMAの5,223円がレジスタンスとして意識される小幅レンジ内での展開となっている。NY金は、FOMC後に米長期金利が低下し、米ドルインデックス指数も大幅低下していることから、NY金の下支えとなりやすい。為替市場では一時109.29円付近まで上昇したものの、米長期金利の低下とともに108円台後半まで押し戻される展開となっている。ただ、過度な円高基調にはなっておらず、本日の日銀金融政策決定会合の結果待ちとなっている。

本日の注目点は、5日SMAと25日SMAの動きとなる。5日SMAを上抜けできるようなら短期的な上昇基調が続くものの、25日SMAを下抜けると心理的な節目を下抜けしたことで、下押し圧力が強まりやすい。抵抗帯の値幅が小さいことから、神経質な動きが注目される。

5分足で分かる欧米市場ドル/円相場 パウエル米FRB議長会見で行って来いのドル相場!

★欧州市場朝方の取引では、109.00円に大きめのオプションカットがあることや注目の米経済指標やFOMCなどイベントを控えて動意薄の展開となった。円相場は目立った方向感は見られず、主要通貨のクロス円は前日比高安まちまちで推移した。なお、欧州株は概ね小幅安、日経先物は横ばいで推移した。欧州市場入り後ももみ合う展開で108.85円近辺でのこう着相場が継続した。

7-9月期の米GDP速報値は前期比年率で市場予想を上回り、個人消費、コアPCEも市場予想を上回る好結果となり、米長期金利が1.85%近くまで上がりドル/円も小幅に上昇した。チリがAPEC首脳会談をキャンセルとの報道を受けて一時円買いが強まったが、反応は一時的にとどまった。その後は、FOMCを控えてより様子見ムード強まり小動きとなった。パウエル米FRB議長の記者会見では追加利下げについての言及がなく、予想ほどハト派な内容ではなったとの見方から一時ドル買いが強まったものの、米長期金利が低下意幅を拡大したことで一転ドル売りが強まった。米長期金利が1.77%台に低下するなどFOMC後も米長期金利の低下基調が続きドル売りが優勢となった。

★欧米主要経済指標

・独・10月失業率:5.0%(予想:5.0%、9月:5.0%)

・独・10月失業者数:+0.6万人(予想:+0.3万人、9月:-0.9万人←-1.0万人)

・独・10月消費者物価指数速報値:前年比+1.1%(予想:+1.0%、9月:+1.2%)

・ユーロ圏・10月景況感指数:100.8(予想:101.1、9月:101.7)

・米・10月ADP雇用統計:前月比+12.5万人(予想:+11.0万人、9月:+9.3万人←+13.5万人)

・米・7-9月期GDP速報値:前期比年率+1.9%(予想:+1.6%、4-6月期:+2.0%)

・米・7-9月期個人消費速報値:前期比年率+2.9%(予想:+2.6%、4-6月期:+4.6%)

★欧米市場のポイント

・108.68-109.28円のレンジ相場

・カナダ中銀は政策金利を1.75%で据え置きを決定

・APEC中止を受けて米中首脳会談の代替地としてマカオを提案

・米FOMCでは予想通りFF金利を0.25%引き下げ

・パウエル米FRB議長が追加利下げを示唆せず一時ドル買い強まる

・米長短金利差が一段と縮小するとの思惑から長期債買い(金利低下)

・VIX指数は13.20から12.33へ低下

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||