FITS エコノミックレポート

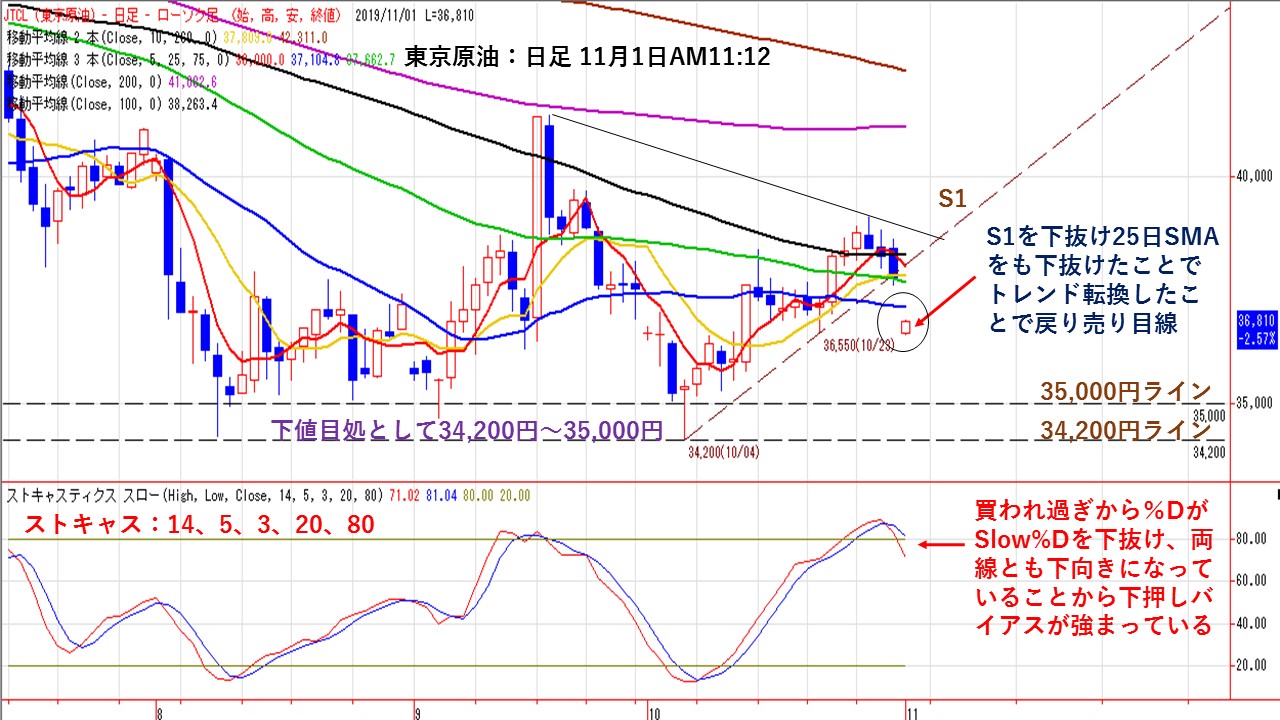

東京原油は下落加速で25日SMA下抜け!

★東京原油の日足では、10月4日直近安値34,200円を起点として10月23日安値を結んだトレンドライン(S1)が昨日までサポートラインとして意識されていた。しかし、本日は窓を空けて下落したことで、明確にS1を下抜ける展開となった。

SMAでは、10月11日以降レジスタンスとして意識されていた25日SMA(青線)を上抜け、その後は75日SMA(緑線)、100日SMA(黒線)を上抜けしたことで、再び200日SMA(紫線)までの上昇が期待された。しかし、徐々に100日SMAを下抜け、10日SMA(黄線)と75日SMAがサポートとして意識されていた。しかし、窓を空けて25日SMAをも下抜ける展開となっている。そのため、戻りでは25日SMAの37,103円がレジスタンスとして意識される。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も、買われ過ぎ高水準から%DがSlow%Dを下抜け両線とも下向きとなっていることから、下落基調が強まる様相となっている。

まとめると、上昇基調を続けていた東京原油は一転して下落基調となってきた。そのため、投資判断は『売り』または『戻り売り』狙いとなる。下値では心理的な節目となる35,000円ところや、10月4日安値34,200円が下値目処となりやすい。一方で、投資判断を変更するシグナルとしては、再び25日SMAを上抜け、S1と75日SMAを上抜けするような動きになった場合は再び上昇基調となりやすい。ストキャスティクスの%Dの動きを注視する必要がある。

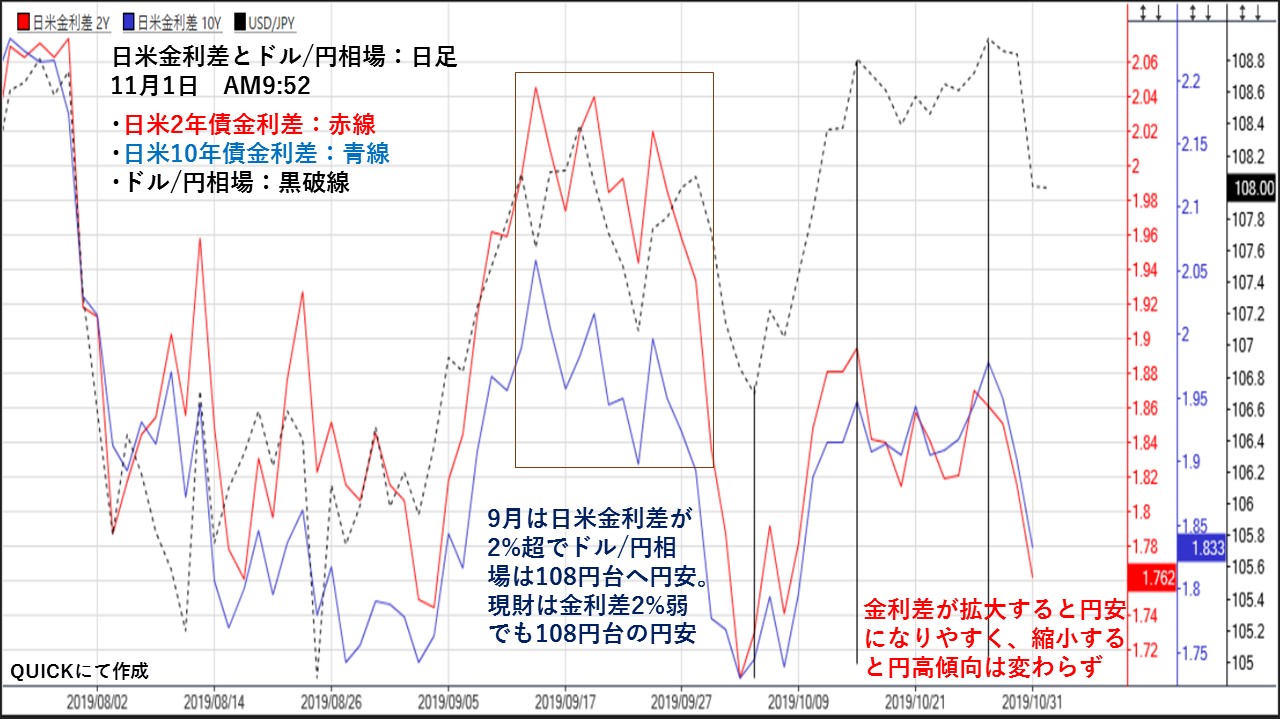

日米金利差とドル/円相場の連動性は継続!

★このところ日米金利差の伸縮と、ドル/円相場の動向の連動性がなくなっていると耳にすることが多くなった。本当にそうなのかを確認してみた。

2019年7月25日以降の日米2年債金利差(赤線)、日米10年債金利差(青線)とドル/円(黒破線)を示している。

直近のドル/円の天底と日米金利差を縦線で結ぶと、日米金利差拡大で円安になっており、日米金利差縮小で円高になっていることが分かる。

ただ、以前の金利差拡大よりもドル/円の円安幅が大きくなっている。例えば現在の108円台は9月の日米金利差は2%超広がっていた。しかし、現在は日米金利差が2%弱でも108円台まで円安が進んでいる。そのため、日米金利差とドル/円相場の連動性が外れているような間隔になりやすい。しかし、日米金利差の伸縮とドル/円の動向は連動性が高いことがチャートからも分かる。

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

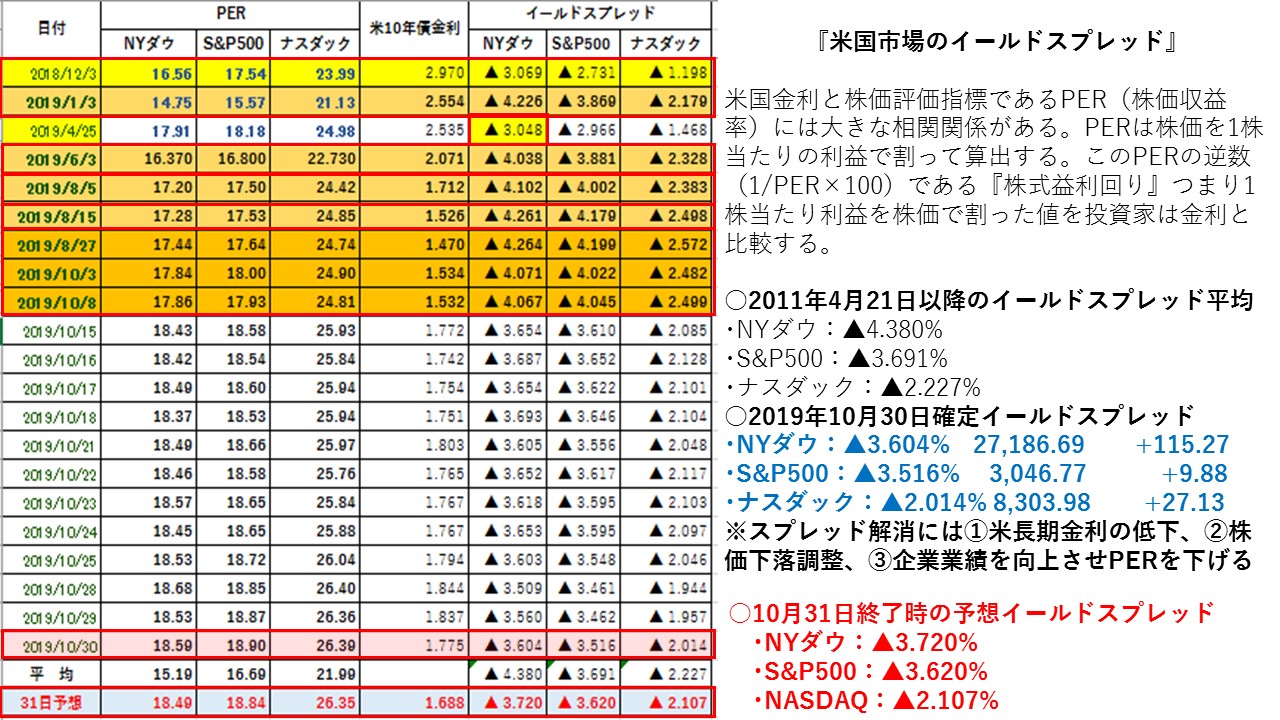

イールドスプレッドで11月1日の米国株市場を先取り!

★NY株式市場では、三指数とも下落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)する結果となった。三指数とも割安感は薄れてきていたが、米長期金利が低下してきたことで、再びイールドスプレッドが拡大してきている。米中通商協議に対する懸念が再燃したことで、中国関連銘柄を中心に売りが強まった。また、10月シカゴ購買部協会景気指数が2カ月連続で節目となる50を割り込み、製造業の不振が示され。前日に約1カ月半ぶりの高値をつけていた影響で利益確定売りが入りやすかったこともあり、一時は260ドル超安まで下げ幅を拡大する場面も見られた。米国債券は、10月米シカゴPMIなどの低調な米経済指標を受けて、安全資産とされる債券需要が高まった。また、米国株の下落や米中貿易交渉への懸念なども債券買い(金利は低下)を誘った面があった。

NYダウは、5日SMAの27,070ドルをわずかに下抜けしたものの、10日SMAの26,937ドルがサポートラインとして意識され下げ止まった。5日SMAは上向きで10日SMAを上抜けるゴールデンクロスしており、短期的な上昇基調は継続している。その中、米長期金利は31日現在1.688%へ低下した。今後も長期金利が低下するようなら米国株の割高感が抑制される。NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。割高になると米国株を売って、安全資産である債券などに資金がシフトされやすくなり、米国株の下落調整しやすい地合いとなる。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.380%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・10月30日:▲3.604%⇒10月31日予想▲3.720%

10月31日はNYダウは下落した一方で、長期金利も大幅に低下したことでイールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.380%から▲0.660%と平均値よりかい離が縮小している。19年1月3日の大底▲4.226%を▲0.506%と縮小した。19年6月3日の大底4.038%を▲0.318%と縮小した。19年8月5日の大底▲4.102%を▲0.382%と縮小した。

NYダウが下落したことで株式益利回りは上昇した。さらに、米長期金利が大幅に低下したことでイールドスプレッドは前日比で拡大した。米国債券に対してNYダウが前日比で割安となった。前日比では米国債券を買うよりもNYダウを買う方が良いことになる。米中通商協議に対する懸念が再燃したことで、中国関連銘柄を中心に売りが強まった。また、10月シカゴ購買部協会景気指数が2カ月連続で節目となる50を割り込み、製造業の不振が示され。前日に約1カ月半ぶりの高値をつけていた影響で利益確定売りが入りやすかったこともあり、一時は260ドル超安まで下げ幅を拡大する場面も見られた。米国債券は、10月米シカゴPMIなどの低調な米経済指標を受けて、安全資産とされる債券需要が高まった。また、米国株の下落や米中貿易交渉への懸念なども債券買い(金利は低下)を誘った面があった。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.691%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・10月30日:▲3.516%⇒10月31日予想▲3.620%

S&P500が下落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.691%から▲0.071%と平均値より縮小している。また、19年1月3日の大底となった▲3.869%に対して▲0.249%より縮小。19年6月3日の大底となった3.881%から▲0.261%とイールドスプレッドは縮小。また、19年8月5日の大底となった▲4.002%から▲0.382%縮小した。19年8月15日の▲4.179%とは▲0.559%より縮小した。イールドスプレッドは、米長期金利が低下してきていることで拡大してきた。そのため、再び割安感も出てきている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.227%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・10月30日:▲2.014%⇒10月31日予想▲2.107%

NASDAQが下落したうえ、米長期金利も大幅に低下したことでイールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.227%から▲0.120%と平均値より縮小した。また、19年1月3日の大底となった▲2.179%に対しては▲0.072%下回った。19年6月3日の大底となった▲2.328%に対して▲0.221%縮小した。19年8月5日の大底となった▲2.383%から▲0.276%と縮小した。19年8月15日の大底となった▲2.498%から▲0.391%縮小した。

NASDAQが下落したうえ、米長期金利も大幅低下したことでイールドスプレッドは拡大した。再びイールドスプレッドが2%台に拡大してきており、徐々に割安感がでてきている。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議の行方に左右されやすく、報道に振れやすい地合いとなっている。

三指数のイールドスプレッドは、指数が下落したうえ米長期金利が大幅に低下したことで拡大する結果となった。米長期金利が1.8%台から1.6%台へ低下してきたうえ、米国株が下落調整していることで、徐々にではあるが割安感が出てきた。米長期金利が引き続き低下し、米国株がも下落調整するようなら割安感が出てくる。米長期金利の動向が重要ポイントとなる。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

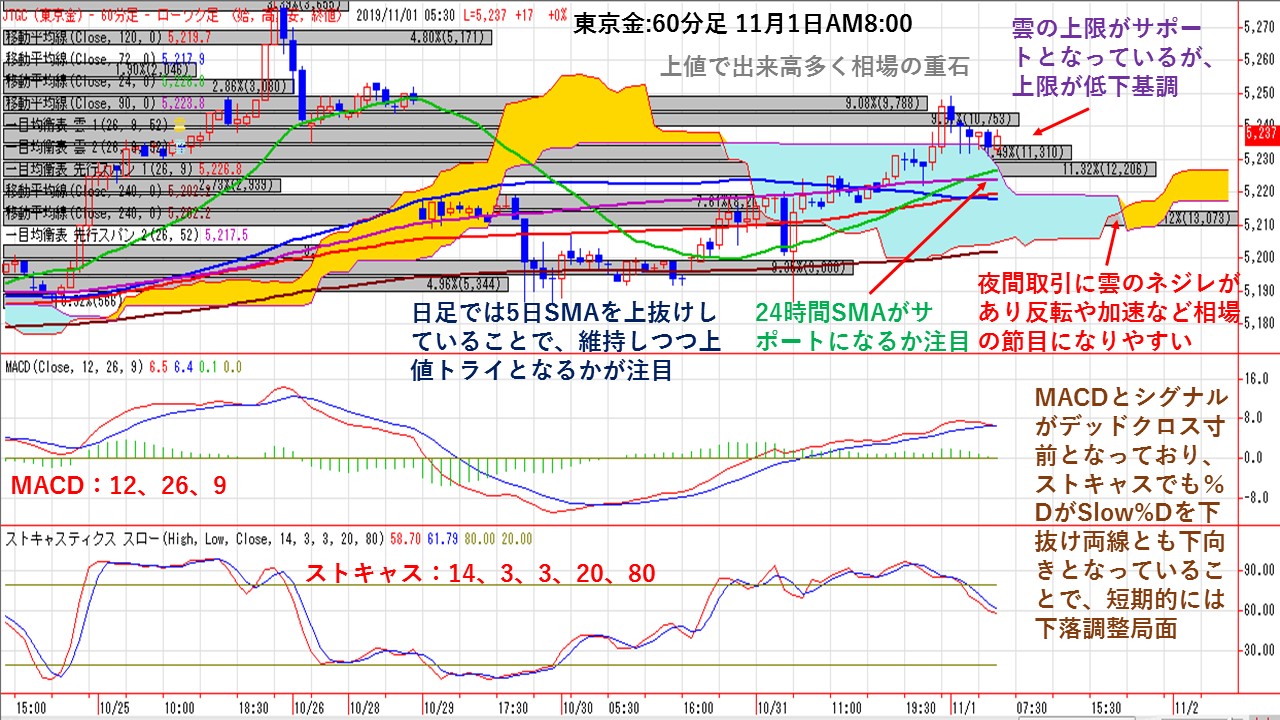

東京金60分足では雲の上限がサポート!

★10月24日以降の東京金60分足では、雲の上限がサポートとなっているものの、雲の上限が低下傾向になっていることでじり安の動きとなっている。ただ、24時間SMA(緑線)が上向きとなっていることで、サポートラインになるかが注目される。本日の夜間取引に雲のネジレがあり、反転や加速など相場の節目となりやすいので注意が必要となる。

NY金先物市場は1496.00-1516.70ドルのレンジ相場となった。米ブルームバーグは31日、匿名筋の情報として中国がトランプ米大統領と長期的で包括的な通商合意を結べるか疑問視していると報じた。そのため、米中通商協議への先行き不透明感を背景に、米国株安・債券高(金利は低下)が進むなど、投資家のリスク志向が後退し、逃避資産の金が買われた。

価格帯別出来高では、出来高の多い価格帯の中を戻り基調となっていることから、一旦上値が重くなると買い方からの手仕舞い売りが入りやすい。もみ合い相場が長くなっていることから、5,200円台での建て玉が増えている。

MACD(パラメータ:12、26、9)は、ゼロラインの上方でMACDがシグナルとデッドクロス寸前まで接近していることや、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、%DがSlow%Dを下抜けして両線とも下向きとなっていることから、短期的には下落基調が継続している。

東京金の日足では、5日SMAの5,222円を上抜けしており、短期的な上昇基調は継続している。5,200円台を中心にもみ合い相場が続いており、上下どちらかに放れると大きな動きとなりやすい。NY金先物市場は、心理的な節目となる1,500ドルを回復している。昨日の欧州市場から米中通商協議の先行き不透明感が強まり、リスク回避の動きから底堅い展開となっている。一方、リスク回避の円買いが進んでおり、昨日109円台まで進んだ円安も米国市場で108.00円を挟んだ円高進行となっている。そのため、東京金の上値を抑える展開となっている。

本日の注目点は5日SMAを維持して、リスク回避のなかで再び上値トライとなるかである。

5分足で分かるドル/円欧米市場動向 リスク回避で108円台の攻防!

★欧州市場朝方の取引では、前日の米FOMC以降のドル安の流れが進展した。なお、欧州株は前日高安まちまちで取引を開始した。中国はトランプ米大統領との長期的な貿易交渉に対して疑問があると報じられたことを受け、株価が下げ幅を広げる中、リスク回避の円買いが強まった。米中貿易摩擦への懸念が再浮上し、リスク回避の動きが強まる中、ドル押し目買い注文を消化しつつ売買が交錯した。ただ、報道は誰が、いつ言ったかなどはっきりしなかったため、市場参加者から内容に懐疑的な意見も出ていた。そのため、報道に対して、『早期に否定発言が出るだろう』『ネタ元が判明しないので円売りで耐える』などの声が多く、下げ止まる展開となった。

しかし、米国株が売りに押され、米長期金利が1.71%台まで一段と低下幅を拡大したことがドルの重石となった。NY勢参入後もリスク回避の流れが継続した。米10月シカゴPMIが予想より弱い結果も重石となった。米国株の下げ幅拡大の動きも嫌気され、108円台割れまで弱含んだ。NYダウは一時260ドル超安まで下落した。その後は下げは一服するも108円前後で戻りが鈍く、下方向への警戒感は払しょくされなかった。

★欧米主要経済指標

・ユーロ圏・7-9月期GDP速報値:前年比+1.1%(予想:+1.1%、4-6月期:+1.2%)

・ユーロ圏・10月消費者物価指数速報値:前年比+0.7%(予想:+0.7%、9月:+0.8%←+0.9%)

・ユーロ圏・10月消費者物価コア指数速報値:前年比+1.1%(予想:+1.0%、9月:+1.0%)

・ユーロ圏・9月失業率:7.5%(予想:7.4%、8月:7.5%←7.4%)

・米・9月コアPCE価格指数:前年比+1.7%(予想:+1.7%、8月:+1.8%)

・米・9月個人所得:前月比+0.3%(予想:+0.3%、8月:+0.5%←+0.4%)

・米・9月個人消費支出(PCE):前月比+0.2%(予想:+0.3%、8月:+0.2%←+0.1%)

・米・先週分新規失業保険申請件数:21.8万件(予想:21.5万件、前回:21.3万件←21.2万件)

・米・失業保険継続受給者数:169.0万人(予想:167.9万人、前回:168.3万人←168.2万人)

・米・7-9月期雇用コスト指数:前期比+0.7%(予想:+0.7%、4-6月期:+0.6%)

・米・10月シカゴ購買部協会景気指数:43.2(予想:48.0、9月:47.1)

★欧米市場のポイント

・107.89-108.63円のレンジ相場

・米中通商協議に対する先行き不透明感が意識されリスク回避

・米個人消費支出(PCE)と10月シカゴPMIは予想より弱い結果

・米長期金利がリスク回避により1.69%へ大幅低下

・トランプ大統領の弾劾調査開始に向けた決議案可決

・VIX指数は12.33から13.22へ上昇

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||