FITS エコノミックレポート

東京ガソリンの長期トレンドの節目!

★東京ガソリンの一目均衡表月足では、雲の上限が戻りの限界となり雲の下限の47,822円が視界に入り始めている。転換線9(赤線)と基準線(青線)の58,485円を下抜け、52期間の高低の中心値となる先行スパン2の当月線(灰線)も下抜けしてきた。

26期間遅行する遅行線(緑線)も26期間手前のロウソク足まで低下してきており、反発するのか、それとも下抜けするのかの相場の節目まで低下してきている。

現在雲の厚みがあることから、過去の相場のしこり多く影響を受けやすく下げ相場の場合は非常に大きな抵抗になるとされている。そのため、雲の下限がサポートラインとなるのか、それとも下抜けするのかが焦点となる。下抜けると直近安値18年12月安値43,000円が意識される。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も一旦戻り基調となっていたが、%DがSlow%Dを下抜けしてきており、下押しバイアスが強まってきている。

まとめると、下落基調が続いていることから雲の下限までは、『売り』または『売り継続』となる。ただ、雲の厚みがあることから雲の下限近辺で『もみ合い』や『反転』などの動きとなる可能性もあるので、雲の下限近辺では動向を意識していく必要がある。米中貿易摩擦の激化や改めて米国とメキシコとの間にも貿易摩擦が強まってきており、貿易摩擦の拡大が世界景気に悪影響を与えるとの懸念が残る以上戻りも限定的となりやすい。一方で、中東地域で緊張感が高まっており、地政学リスクが高まってきていることも考慮する必要がある。その際は、供給不足懸念が高まり原油価格が急上昇する可能性も残っている。

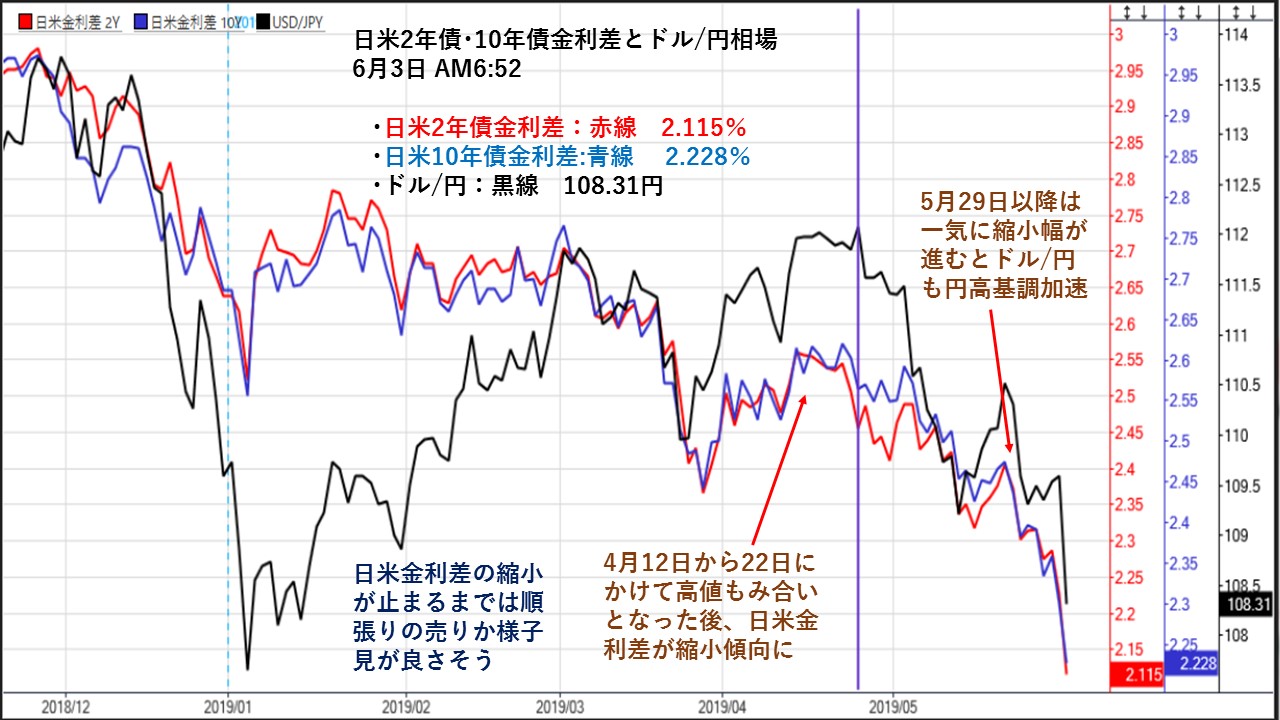

日米金利差とドル/円相場:金利差縮小で円高加速!

★日米金利差だけが変動要因ではないが、日米金利差が拡大すれば円安になりやすく、日米金利差が縮小すれば円高になりやすい。そのため、日米金利差のトレンドがドル/円相場(黒線)の動向を予測するには参考になる。日米2年債金利差(赤線)と日米10年債金利差(青線)が急速に縮小してきている。

日米金利差は4月12日から22日にかけて高値もみ合いとなった後、日米金利差が縮小傾向となりドル/円は遅行して円高基調が強まった。

今回は日米金利差の縮小が先行したことになる。

その後は、日米金利差は上げ下げを繰り返しながら上値・下値を切り下げながら日米金利差は縮小していたが、5月29日以降は一気に縮小幅が進むとドル/円も一気に円高が進行する展開となった。

円安回帰には、再び日米金利差の拡大がポイントとなる。このまま、日米金利差が縮小傾向を強めると円高基調も加速しかねない。

そのため、日米金利差縮小が止まるまでは、円売り・ドル買いはリスクが大きい。まずは日米金利差が上値・下値を切り上げるような動きをするまでは、『順張りの円買い』か、『様子見』した方が良さそうだ。

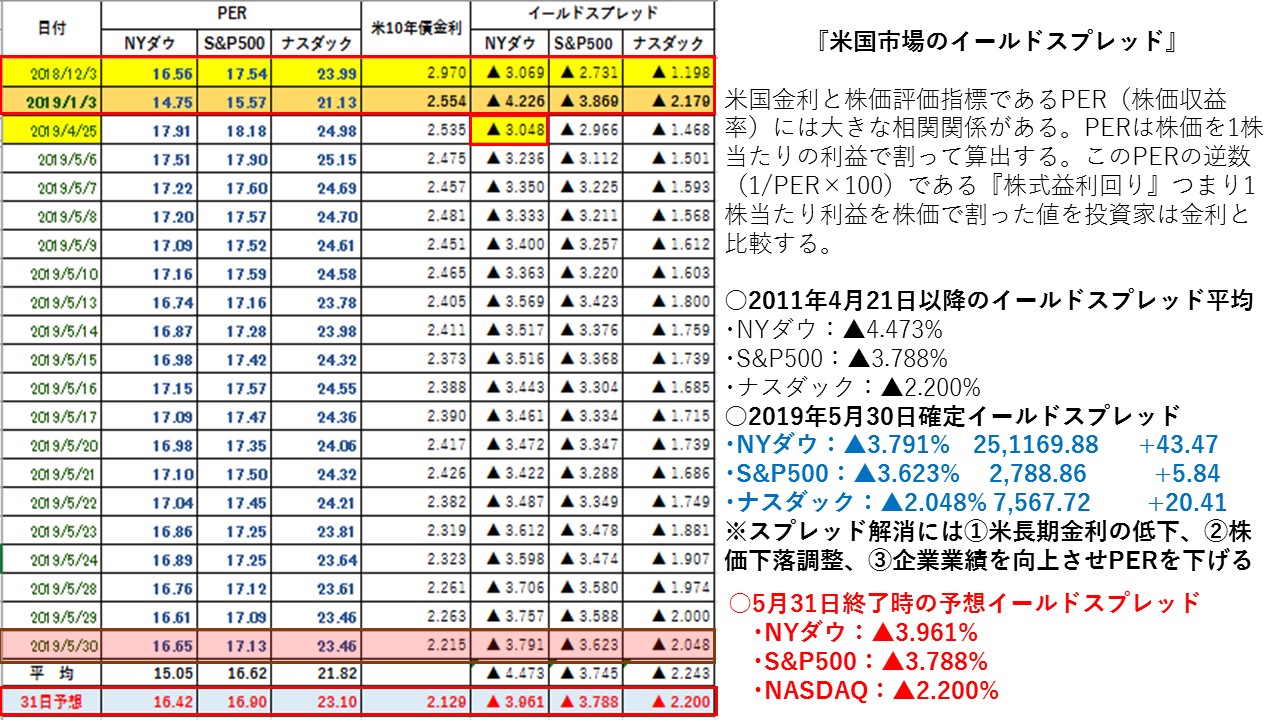

イールドスプレッドで6月3日の米国株市場を先取り!

★31日の米国株の大幅下落と米長期金利の大幅低下からNASDAQのイールドスプレッド拡大は1月3日の底値圏を上回る結果となった。米中貿易摩擦の影響からハイテク関連銘柄の多いNASDAQが売り叩かれていることを示している。ただ、NYダウやS&P500も1月3日の底値圏に近づいており、米国株に割安感で出始めている。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.473%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%

(NYダウが割安・米国10年債割高の状態)

・5月30日:▲3.791%⇒31日予想▲3.961%

30日はNYダウは小幅上昇したものの、米長期金利の低下が大きかったことで、イールドスプレッドはわずかに拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.473%から▲0.512%スプレッドがかい離していることや、直近1月3日大底の▲4.226%から▲0.265%スプレッドがかい離している。

NYダウが大幅低下したことで株式益利回りは上昇したうえ、米長期金利の低下幅が大きかったことで、イールドスプレッドは前日比大幅拡大して米国債に対して米国株が前日比でNYダウが割安となった。米国債券を買うより米国株を買った方が良いということになる。今後も、米長期金利の動向が重要ポイント。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.745%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%

・5月30日:▲3.623%⇒30日予想▲3.788%

S&P500のイールドスプレッドも前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.745%から+0.045%とスプレッドかい離が平均値を上回った。1月3日の▲3.869%スプレッドに対しても▲0.081%のスプレッドかい離しているが、もう一段株価が下落し米長期金利が低下すると1月3日のイールドスプレッドと逆転する可能性が出てきた。

S&P500も大幅に下落し、米長期金利の低下幅が大きかったことで、イールドスプレッドは前日比で大幅に拡大し平均値を上回ってきたことと、1月3日の底値のイールドスプレッドに接近している。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.243%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%

・5月30日:▲2.048%⇒31日予想▲2.200%

NASDAQのイールドスプレッドも前日比大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.243%から▲0.043%スプレッドがかい離しているが平均値を上回る寸前まで接近してきた。また、1月3日の▲2.179%スプレッドに対しては+0.152%とスプレッドかい離が逆転してきており1月3日よりNASDAQは割安となってきた。

NASDAQも下落し、米長期金利の低下幅が大きかったことで、イールドスプレッドは前日比で拡大した。そのため、1月3日の底値時のイールドスプレッドを上回る割安となった。

三指数のイールドスプレッドは大幅に拡大した。そのため、引き続き米国株安・米長期金利が低下するようなら、米国株により割安感が出てくる。トランプ大統領がFRBに利下げを強要するのは、米長期金利が低下すると米国株が上昇してもイールドスプレッドの縮小が抑えられるからである。徐々にイールドスプレッドは拡大基調にあり、米国株に割安感が出てきていることを示している。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

東京金60分足では引けにかけて小緩む!

★5月27日以降の東京金60分足では、夜間取引に入ってから24時間SMA(緑線)がサポートラインとなり上昇基調が継続した。雲のネジレ付近では上昇基調が加速する展開となった。ただ、引けにかけては、4,550円が手前から上値が重くなり引けにかけては上値の重い展開となった。5月31日高値の4,540円がサポートラインとして意識された。

NY金先物市場は1292.50-1311.90ドルのレンジ相場となった。トランプ米大統領が、不法移民問題が解決しない苛立ちを、メキシコに追加関税を課すことにしたことで、米中貿易戦争が袋小路に入り、米墨間の通商交渉も亀裂が生じそうなことで世界経済の減速懸念でドル安が進んだ。金先物価格はドル安による値ごろ感や、リスクオフ姿勢が鮮明になっていることで大幅に上昇した。世界経済のさらなる減速が懸念されており、安全資産としての金買いが活発となった。

価格帯別出来高では、4,495円近辺での出来高が多いことから、50円抜きの4,545円近辺を上抜け前後で上値が重くなった。利益確定売りが上値を抑えた可能性が高く、週明けに出来高が膨らむかが焦点となる。

MACD(パラメータ:12、26、9)は、ゼロラインの上方でMACDがシグナルに接近していることで上値の重さが確認される。また、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)も買われ過ぎ域から%DがSlow%Dを下抜け両線とも下向きとなっていることで、短期的な下落調整となりやすい。

東京金日足では、25日SMAの4,536円を上抜けしたものの、上値の重い展開となっていることで、週明け25日SMAを維持し明確に上抜け出来るかが焦点となる。下値では、5日SMAの4,512円や10日SMAの4,512円がサポートラインとして意識される。5月14日の直近高値4,573円を上抜けすると、上値切り上げとなり反転基調となった可能性がある。ただ、100日SMAの4,591円もレジスタンスとして意識される。NY金は節目として意識された1,300ドル台を回復しており、強含みが継続する可能性が高い。為替市場では、米国発の貿易摩擦拡大でリスク回避の円買いが強まっている。NYタイムでも右肩下がりの円高が進行し、ほぼ安値引けとなるなど地合い的には円高基調が継続している。そのため、東京金の上値を抑える。

週明けの注目点は25日SMAを明確に上抜け出来るかにある。今年3月に25日SMAがレジスタンスとなり上値を抑えた後、上値の重さに下落調整となった。

5分足で分かるドル/円欧米市場動向 右肩下がりの円高で週明け注意!

★欧州市場朝方の取引では、トランプ大統領の通商政策により世界経済が減速するとの懸念が一段と高まり、世界的に株価が下落、米長期金利が低下幅を広げる中、軟調地合いとなった。欧州株やNYダウ先物が大幅安となる中、米長期金利が2.16%を割り込み、2017年9月以来の低水準に落ち込んだことでドル売りが優勢となった。その後も米長期金利が節目の2.15%を割り込み、低下に歯止めが掛からず、ドル売り・円買いは継続した。『中国は信頼できない外国企業のリストを作成』との報道で、市場のリスク回避が強まった。その後に発表された米4月個人消費支出や同月個人所得が市場予想を上回ったことで、米長期金利が2.17%後半と低下幅を縮小したことから、一時ドル買いが優勢となったが、戻り売りも根強く上値は限定的だった。

米国株市場主要3指数とも1%安程度にとどまったが、リスク選好になる地合いでもなくドルはじり安を継続した。トランプ大統領はツイッターでメキシコに対して強烈に批判していることもあり、米中だけでなくメキシコとの関係も冷え込む可能性もリスク回避の動きを強めた。米長期金利が再び2.16%まで低下したことも重石となった。米長期金利が2.13%台まで低下、NYダウが小幅ながら下げ幅を拡大、原油安にリスク回避継続でじり安傾向が続き、ほぼ安値引けとなった。

右肩下がりの円高進行で、ほぼ安値引けとなったことで、週明けのオセアニア時間帯には窓空けスタートなりやすく警戒が必要である。

★欧米主要経済指標

・独・5月消費者物価指数速報値:前年比+1.4%(予想:+1.6%、4月:+2.0%)

・米・4月コアPCE価格指数:前年比+1.6%(予想:+1.6%、3月:+1.5%←+1.6%)

・米・4月個人所得:前月比+0.5%(予想:+0.3%、3月:+0.1%)

・米・4月個人消費支出:前月比+0.3%(予想:+0.2%、3月:+1.1%←+0.9%)

・米・5月シカゴ購買部協会景気指数:54.2(予想:54.0、3月:52.6)

・米・5月ミシガン大学消費者信頼感指数確報値:100.0(予想:101.5、速報値:102.4)

・米・5月ミシガン大学1年期待インフレ率確報値:2.9%(速報値:2.8%)

・米・5月ミシガン大学5-10年期待インフレ率確報値:2.6%(速報値:2.6%)

★欧米市場のポイント

・108.23-90円のレンジ相場

・米国発の貿易摩擦拡大懸念が広がりリスク回避

・米国の関税増税でメキシコの通過ペソは大幅安

・米国経済指標は強弱入り混じる結果

・世界的に景気が減速するとの懸念

・欧米株は全面安、米長期金利も2.12%まで低下

・VIX指数は17.30から18.71へ上昇

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||