FITS エコノミックレポート

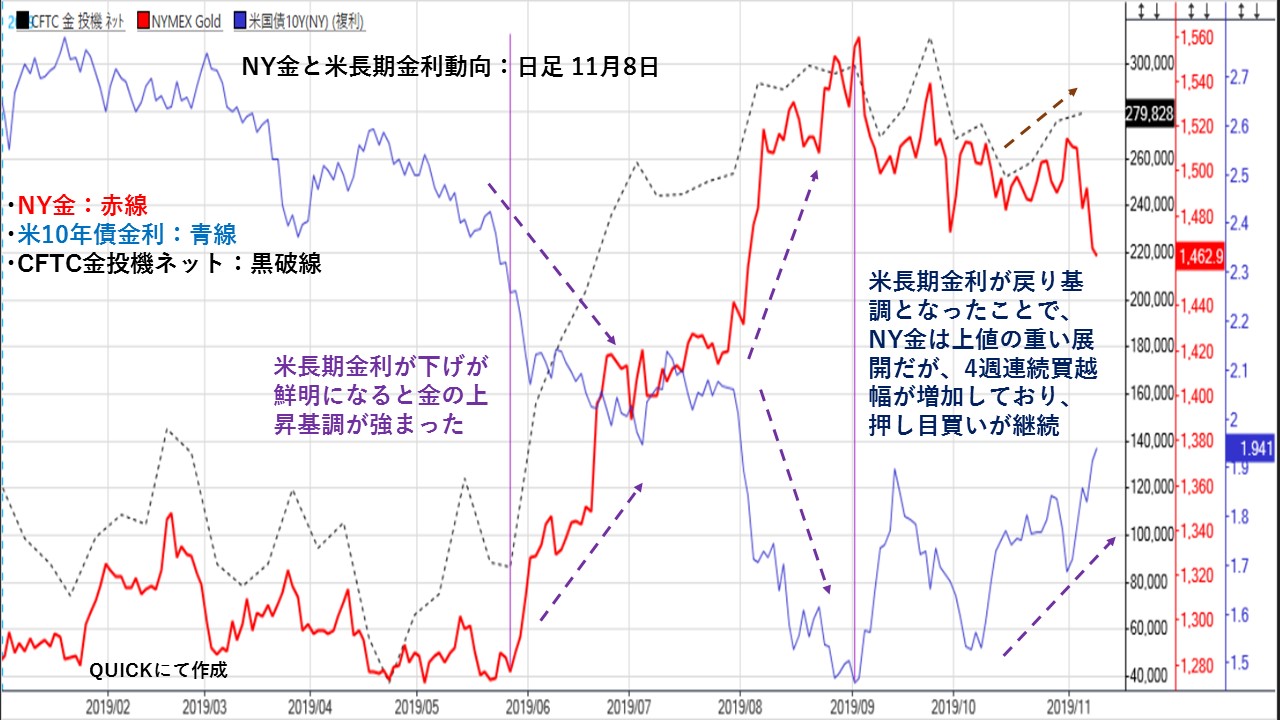

NY金回復するには米長期金利の低下が必要!

★2019年1月からのNY金先物と米10年債金利の動向を見てみると、逆相関関係となっている。年初に米長期金利は高止まりしていたことから、NY金は1,300ドル台を挟んでもみ合い相場となっていた。しかし、米長期金利が徐々に低下基調となるとNY金は5月28日を底に上昇基調が強まった。特に7月30日から米長期金利が急低下すると、NY金の上昇も一気に強まった。

ただ、10月8日から米長期金利が上昇してきていることから、NY金の下落基調が強まってきている。ただ、投機筋の買い越し幅は10月15日から4週連続増加しており、279,828枚まで膨らんでいる。下落基調の中で増加していることから、押し目買いが増えてきていることを示している。

一方長期金利はじり高を続けており、再び低下基調になるまではNY金の反転も限られる。米長期金利が低下するまでは、金買いは慎重にならざるを得ない。

イールドスプレッドで11月11日の米国株市場を先取り!

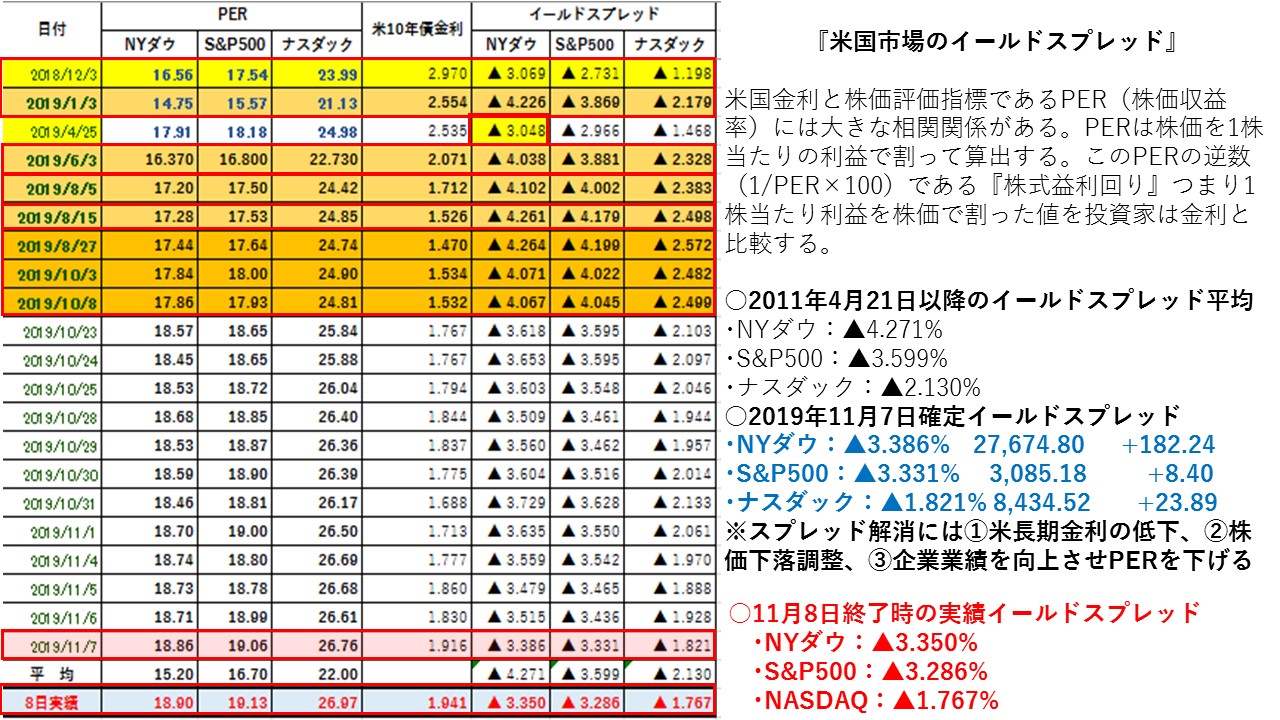

★NY株式市場では、三指数とも小幅ながら上昇したうえ、米長期金利も上昇したことでイールドスプレッドは3指数とも前日比で縮小(米国10年債金利に対して米国株は割高)する結果となった。三指数とも割高なほどは買われているわけではないものの、過去のイールドスプレッドと比較して目に見えて割安感が薄れてきている。

NYダウは、5日SMAの27,560ドルの上方にあり、10日SMAの27,354ドルが上向きとなっており、短期的な上昇基調は継続している。ただ、ロウソク足の実体が小さくなっていることから、相場に迷いが出始めている可能性がある。そのため、今晩窓を空けて下落するようなら下落基調の切っ掛けとなりやすい。その中、米長期金利が再び上昇してきた。そのため、今後も長期金利が上昇するようなら米国株の割高感が意識されるようになる。NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。割高になると米国株を売って、安全資産である債券などに資金がシフトされやすくなり、米国株の下落調整しやすい地合いとなる。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.271%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・11月7日:▲3.386%⇒11月8日予想▲3.350%

11月8日はNYダウは小幅上昇したうえ、長期金利が上昇したことでイールドスプレッドは前日比で大幅縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.271%から▲0.921%と平均値よりかい離が縮小している。18年12月3日の天井▲3.069%まで▲0.281%に接近してきた。19年4月25日の天井3.048%まで▲0.302%に接近してきた。

NYダウが小幅上昇したことで株式益利回りは低下した。また、米長期金利が上昇したことでイールドスプレッドは前日比で縮小し3.4%台割れとなっている。そのため、米国債券に対してNYダウが前日比で割高となった。前日比ではNYダウを買うよりも米国債券を買う方が良いことになる。トランプ米大統領が『対中関税の撤回で合意していない』と発言や、米政権内部で中国への追加関税撤廃に反対する見方もあり、米中貿易協議を巡る楽観的な見方が後退し一時90ドル超下落した。ただ、売り一巡後は買い戻しが優勢になった。好決算を発表したウォルト・ディズニーが大幅高となり、ダウ平均をプラス圏に押し上げた。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.599%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・11月7日:▲3.331%⇒11月8日予想▲3.286%

S&P500が上昇したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.599%から▲0.313%と平均値より縮小している。また、18年12月3日の天井となった▲2.731%まで▲0.555%に接近した。19年4月25日の天井となった2.966%まで▲0.320%に接近した。イールドスプレッドが徐々に縮小してきており、割高感に近づいている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.130%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・11月7日:▲1.821%⇒11月8日予想▲1.767%

NASDAQが上昇したうえ、米長期金利も大幅上昇したことでイールドスプレッドが前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.183%から▲0.416%と平均値より縮小した。また、18年12月3日の天井となった▲1.198%まで▲0.568%に接近した。19年4月25日の天井となった▲1.468%まで▲0.299%に接近した。

NASDAQが上昇したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で縮小した。割高にはなっていないが、イールドスプレッドが1.80%台割れまで縮小してきており、割安感も払しょくされてきている。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議の行方に左右されやすく、報道に振れやすい地合いとなっている。

三指数のイールドスプレッドは、全ての指数で小幅ながら上昇したうえ、米長期金利も上昇したことで大幅縮小する結果となった。米国株は割高感を感じるまでは買われているわけではないが、全般米国株への割安感は薄れてきている。割高・割安感がないということは見方を変えれば、上振れ・下振れしやすいとも言える。米長期金利が引き続き上昇すると、米国株に割高感が出てくるので、今後の米長期金利の動向には注意が必要となる。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

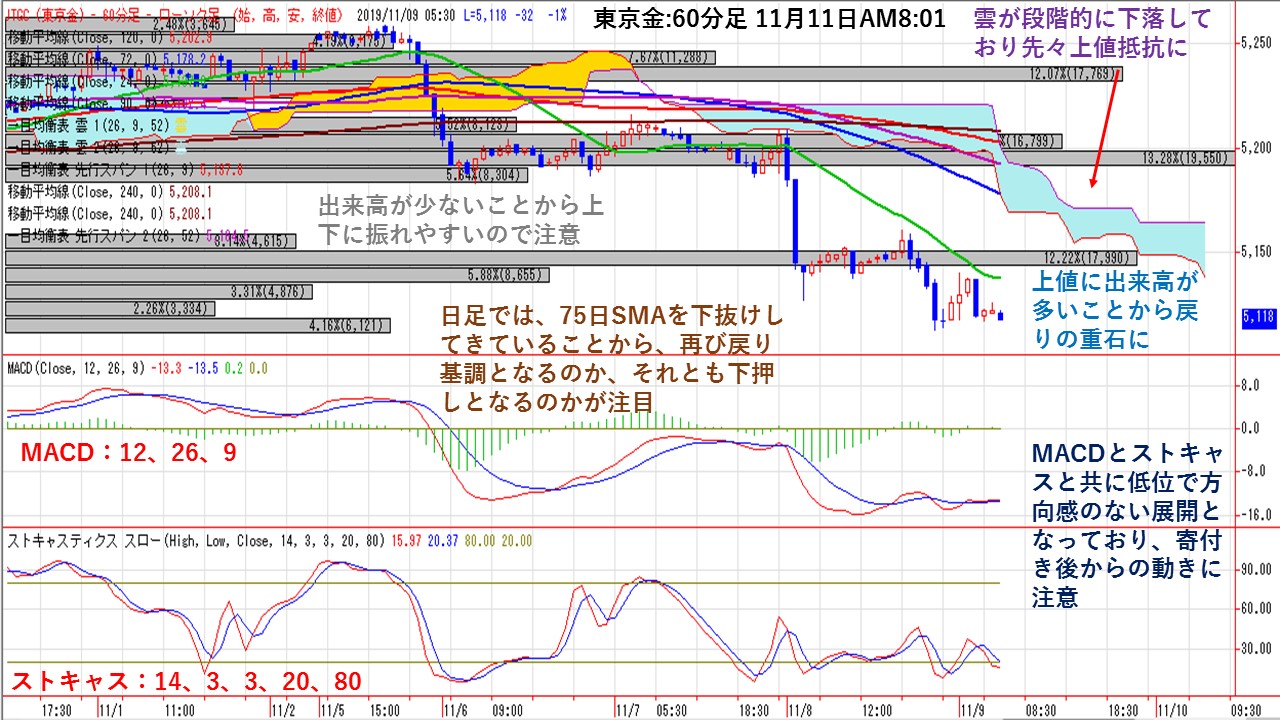

東京60分足では下値模索の展開!

★10月30日以降の東京金60分足では、下値模索の展開となっており24時間SMA(緑線)がレジスタンスとして意識されながら下落基調が継続している。26期間先の雲も徐々に低下傾向となっており、先々上値の抵抗帯となりやすい。

NY金先物市場は1457.00-1473.90ドルのレンジ相場となった。トランプ米大統領の発言『中国は対中関税撤廃を求めているが、合意したわけではない』を受けて米中通商交渉への楽観論がやや後退し、安全資産とされる金が買い戻される場面があった。もっとも、週前半からみられた買い持ちのポジション調整は継続された。為替相場でドルがユーロに対して堅調だったこともドル建ての金先物の重しとなり、週引けにかけては再び弱含んだ。COMEXが8日に発表した5日時点の建玉によると、投機筋による買越幅は3週続けて拡大し前週比3313枚多い27万9828枚だった。

価格帯別出来高では、出来高の多い5,150円前後を下抜けしたことで、戻り基調では買い方の『やれやれ売り』が入りやすいく上値の重石となりやすい。ただ、出来高の多い価格帯を上抜けすると、出来高がほとんどない価格帯となるので上下に振れやすい価格帯となる。

MACD(パラメータ:12、26、9)は、ゼロラインの下方でもみ合いとなっており、方向性を欠く展開となっている。また、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、低水準で上昇・下降を繰り返しもみ合いとなっており、方向性を欠く展開となっている。

東京金の日足では、75日SMAを下抜けしてきており、完全に下抜けすると100日SMAの5,066円が次の下値目処となる。10月2日に付けた安値5,071円も下値目処として意識される。100日SMAを下抜けると、心理的な節目となる5,000円が意識される。NY金も米長期金利が上昇しているほか、米ドルインデックス指数も上昇していることから、買いが入りにくい展開となっている。一方で、為替市場では109円台前半で推移しており、東京金の下支えとなっている。

本日の注目点は、75日SMAの5,142円を明確に下抜けするのかが注目点となる。週末には米中貿易協議の楽観的見方が後退したことから、再びリスク回避の動きになる可能性もある。

週末の5分足で分かるドル/円欧米市場動向 トランプ大統領発言で急落するも底堅い展開!

★欧州市場朝方の取引では、ドルに目立った動意は見られず、もみ合いとなった。なお、欧州株は軟調に取引を開始した。欧州序盤では、米長期金利が持ち直したことを背景に、ドルは対資源通貨を中心に底堅く取引され、ドル/円も小幅に上昇した。欧州株が全面安、NYダウ先物も軟調地合いで円売りの環境ではなかったが、ユーロやポンドが売られる展開となり、ドル/円にもドル買いが入った。日経先物がプラス圏で推移し、NY先物が下げ幅を取り戻す動きが支えに小じっかりとなった。

前日の高値1090.49円が目先のレジスタンスとして意識されると上値が重くなり、オプションに絡んだ防戦売りなどに上値を抑えられた。トランプ大統領がの発言『米国は中国と関税の撤回で合意していない』を受けて、米中通商交に対する楽観的な見方が一服した。NYダウが下げ渋ると、基本的にはポジション調整の域を出ず、売り一巡後はもみ合い相場となった。その後は、戻りも109.20円近辺と上値の重さを感じられたものの、下押しも限定的だった。週末NYの午後となり、参加者が少なくなる中で小幅な上下に留まった。

★欧米主要経済指標

・米・11月ミシガン大学消費者信頼感指数速報値:95.7(予想:95.5、10月:95.5)

・米・11月ミシガン大学1年期待インフレ率速報値:2.5%(10月:2.5%)

・米・11月ミシガン大学5-10年期待インフレ率速報値:2.4%(10月:2.3%)

・米・9月卸売在庫改定値:前月比‐0.4%(予想:-0.3%、速報値:-0.3%)

・米・9月卸売売上:前月比0.0%(予想:+0.2%、速報値:-0.1%←0%)

★欧米市場のポイント

・109.05-47円のレンジ相場

・米中貿易協議を巡る楽観的な見方が後退

・スペインと英国の選挙ではハング・パーラメントの気配

・対中関税撤廃で合意していないとの発言を嫌気

・11月米消費者態度指数速報値は予想を下回る

・VIX指数は12.73から12.07へ低下

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

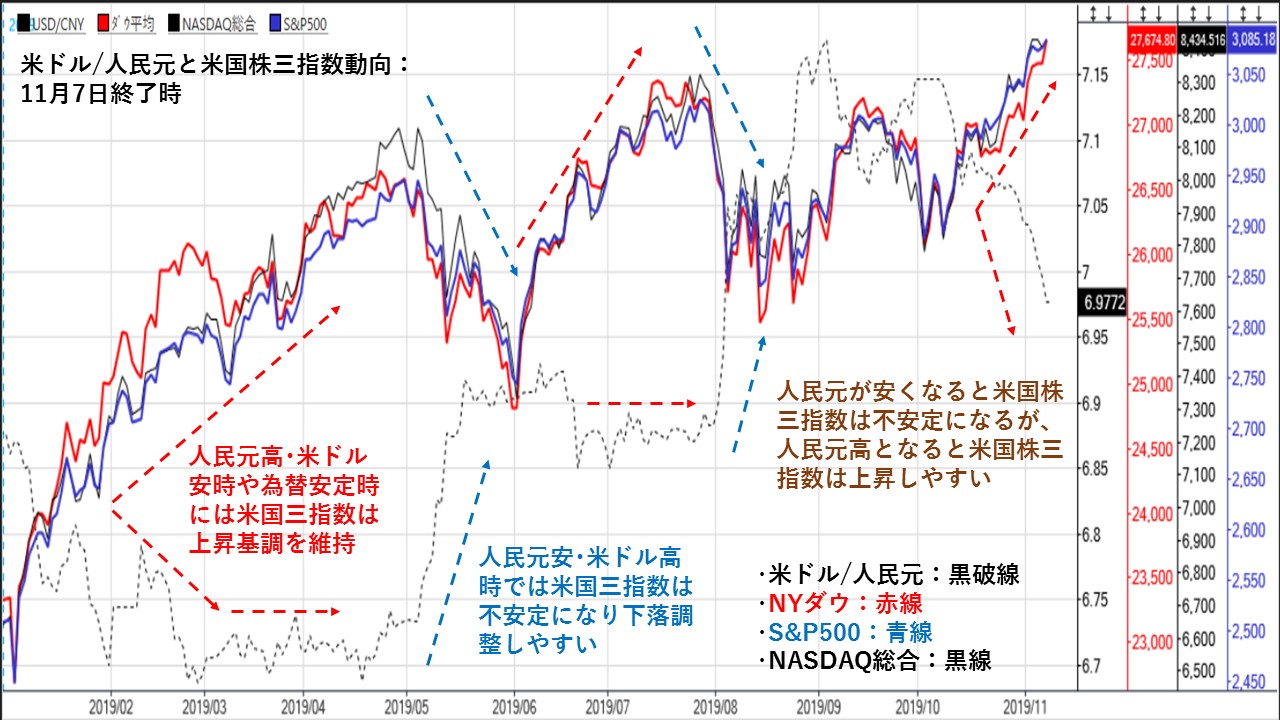

米ドル/人民元の動向で米国株三指数動向を探る!

★米ドル/人民元の動向が米国株に影響していることが鮮明となっている。2019年1月1日以降のチャート上に米ドル/人民元(黒破線)、NYダウ(赤線)、S&P500(青線)、NASDAQ総合(黒線)を重ねる。

見ただけでも分かるように、人民元高・米ドル安で為替市場が安定している時は、米国株三指数は上昇基調となっている。一方で、人民元安・米ドル高となると、米国三指数が急速に不安定になりやすい。

昨今は人民元高・米ドル安となってきていることから、米国三指数が上昇基調となっている。

要するに米ドル/人民元の為替動向を注視していれば、ある程度は米国株式相場の動向が読みやすい。米国株が急落すれば日本株も同様の動きとなりやすい。

フジトミでは、期間内にLINE@お友達登録した方を対象に、フジトミアナリスト 米倉教公が執筆した『水星逆行レポート』を無料でプレゼントいたします。

詳しくは、下記URLをご覧ください。

https://www.fujitomi.co.jp/reports/mercury/

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||