FITS エコノミックレポート

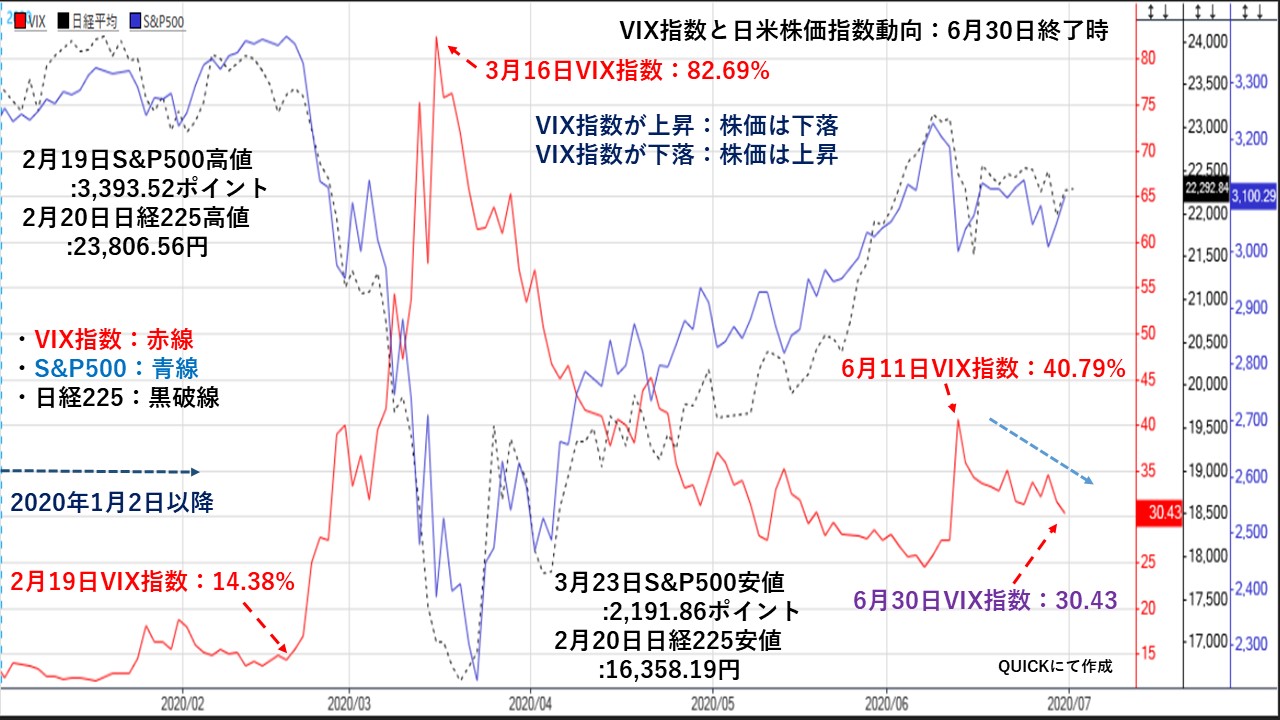

VIX指数と日米株価指数動向!

★VIX指数は、シカゴ・オプション取引所(CBOE)が開発した『ボラティリティ・インデックス』の略称である。S&P500を対象とするオプション取引の満期30日のインプライド・ボラティリティを元に算出・公表され、投資家心理を示す数値として利用されていて、『恐怖指数』という別名が付けられている。

今後30日間のS&P500の予想変動範囲を表現していて、予想変動範囲(%)=VIX/√12である。例えばVIX指数が18の場合は予想変動範囲が約5.2%である。ただし現実にはS&P500が下落する場合は上昇する傾向があり、VIXとS&P500のパフォーマンスは負の相関関係にある。

VIX指数は、平常時では10~20の範囲内で動き、相場の先行き不安た高まる時に数値は多く上昇する特徴がある。

VIX指数は2020年2月19日14.38%から上昇を始め、3月16日には82.69%まで上昇した。この間、2月19日高値S&P500は3,393.52ポイント、日経225は2月20日高値23,806.56円で推移していたがVIX指数の上昇に反してS&P500と日経225は失速した。日経225は3月19日安値16,358.19円、S&P500は3月23日安値2,191.86ポイントまで下落した。

その後はVIX指数が徐々に下落したことで、S&P500と日経225は戻り基調となった。ただ、6月11日に景気回復の遅れやウイルス感染第2波を警戒し売り先行で寄り付いた。テキサス州など比較的早期に経済活動を再開した地域でウイルス感染による入院患者数が増加傾向にあることが嫌気された。米連邦準備制度理事会(FRB)が景気に悲観的見通しを維持しており、V字型回復期待が大きく後退した。企業収益改善にも懸念が広がり引けにかけて下落幅を一段と拡大する展開となった。そのため、VIX指数は一時40.79%まで上昇した。しかし、徐々に下落基調となり6月30日終値では30.43まで下落してきている。

S&p500と日経225は6月11日に大きく下落した後は、高値圏でのもみ合いとなり戻りの鈍い展開となっている。

ただ、VIX指数は6月11日以降は下落基調となっていることから、S&P500と日経225も再び戻り基調となりやすい地合いとなっている。

ちなみに、6月30日のVIX指数は30.43%であることから、今後30日間のS&P500の予想変動範囲は30.43/√12≒8.784%である。

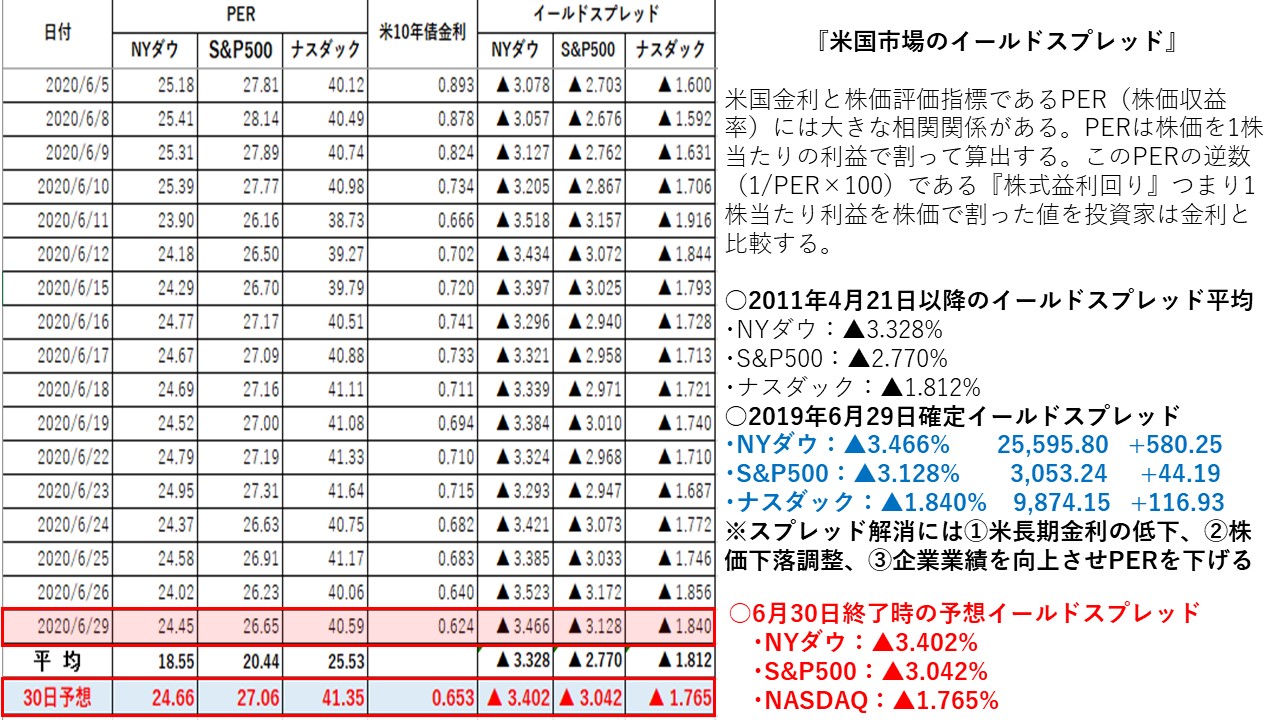

イールドスプレッドで7月1日の米国株市場を先取り!

★NY株式市場では、三指数が続伸する展開となったうえ、米長期金利も上昇したことでイールドスプレッドは三指数とも前日比で縮小(米国10年債金利に対して前日比で米国株は割高)した。このところ、米長期金利の変動幅が上下に大きくなっており、日々イールドスプレッドへの影響が強まる展開となっている。そのため、今後も米長期金利の動向には注意が必要となる6月消費者信頼感指数が予想以上の改善を示したことに加え、国立アレルギー・感染症研究のファウチ所長が議会証言で、ウイルスワクチンに関して楽観的な見解を示したことが好感された。またフロリダ州のウイルス感染者数の増加率が、先週の平均を下回ったため安心感も広がった。イールドスプレッドからは、以前と比べて三指数とも割安感は薄らいでいる。そのため、リスク回避の材料が出ると利益確定売りがでやすい。

感染拡大が縮小することや新型コロナウイルスのワクチン・治療薬が開発されるなど、終息の方向が出るまでは不安定な市場が続きやすい。また、新型コロナウイルス感染『第2波』が懸念されている。米大統領選を控えて、米中対立の激化が懸念されてきている。しかし、経済活動再開で先行きの景気回復の期待感だけで株価を押し上げている。そのため、期待感が薄れるような事態となると、再び下値模索の動きとなりやすい。VIX指数は31.78から30.43へ低下した。 VIX指数が未だ30台で推移していることから、リスク回避の動きは継続している。VIX指数が高水準で推移していることから、しばらくはボラタイルな動きが続きやすい。VIX指数が20を割ってくると市場に落ち着きが出たことになる。

NYダウは、下向きの5日SMAの25,523ドルを上抜けしたものの、10日SMAの25,787ドルと25日SMAの25,988ドルがレジスタンスとして意識され上値を抑え込まれる展開となっている。そのため、上値の重さが意識される展開となっている。ただ、100日SMAの24,720ドルがサポートとして意識される。そのため、引き続き100日SMAで下げ止まるか確認することになる。レンジ内での動きとなっており、方向感を欠く展開となっている。サポートラインを下抜けしてくると、テクニカル的にも下落調整が強まる可能性がある。各SMAが徐々に集まってきていることから、上下に大きく放れる可能性も高まってきている。

NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。一方で割安の目安では、イールドスプレッドがNYダウ:4.0%台、S&P500:3.8%~4.0%台、NASDAQ:2.3%~2.5%台で割安感からの反発となりやすい。割安感となるイールドスプレッドを大幅に上回っていることから、相場が落ち着くと戻りも大きくなりやすい。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲3.328 %

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

20/01/17‐▲3.018%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/8/5-▲4.102%、

20/2/28-▲4.541%、20/3/23-6.017%

(NYダウが割安・米国10年債割高の状態)

・6月29日:▲3.466%⇒6月30日:予想▲3.402%(前日比で縮小)

6月30日のNYダウが続伸したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.328%から+0.074%と平均値より上方かい離したことで割安になった。19年1月3日の大底▲4.226%から▲0.824%下回った。19年8月5日の大底▲4.102%を▲0.700%下回った。20年2月28日の大底▲4.541%から▲1.139%下回った。20年3月23日の6.017%から▲2.615%下回った。イルス感染拡大への懸念や、6月シカゴ購買部協会景気指数が予想を下回ったことで下落して寄り付いた。しかし、6月消費者信頼感指数が予想以上の改善を示したことに加え、国立アレルギー・感染症研究のファウチ所長が議会証言で、ウイルスワクチンに関して楽観的な見解を示したことが好感された。またフロリダ州のウイルス感染者数の増加率が、先週の平均を下回ったため安心感も広がった。パウエルFRB議長とムニューシン財務長官の議会証言後、追加支援策への期待も高まり引けにかけても堅調推移となった。

○米10年国債金利とS&P500:11/4/21以降の平均▲2.770%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

20/01/17-▲2.990%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/8/5-▲4.002%、

19/8/15-▲4.179%、20/2/28-4.499%

20/3/23-▲6.222%

・6月29日:▲3.128%⇒6月30日予想▲3.042%(前日比で縮小)

S&P500が続伸したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.770%から+0.272%と平均値より上方かい離したことで割安になった。また、19年1月3日の大底となった▲3.869%を▲0.827%下回った。また、19年8月5日の大底となった▲4.002%を▲0.960%下回った。19年8月15日の▲4.179%を▲1.137%下回った。20年2月28日の大底▲4.499%から▲1.457%下回った。20年3月23日の6.222%から▲3.180%下回った。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲1.812%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/8/15-▲2.383%、

19/8/15-▲2.498%、 20/3/16-▲4.094%

・6月29日:▲1.840%⇒6月30日予想▲1.765%(前日比で縮小)

NASDAQが続伸したうえ、米長期金利も上昇したことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲1.812%から▲0.047%平均値より下方かい離したことで割高になった。また、19年1月3日の大底となった▲2.179%に対しては▲0.414%下回った。19年8月5日の大底となった▲2.383%に対して▲0.618%下回った。19年8月15日の大底となった▲2.498%に対して▲0.733%下回った。20年2月28日の大底2.803%から▲1.038%下回った。20年3月16日の▲4.094%から▲2.329%下回った。

NASDAQは続伸したことで、心理的節目となる10,000ポイント回復した。イールドスプレッドは一時より半分以下まで縮小していたことで、割安感は払しょくしている。NASDAQのイールドスプレッドは1.7%台で推移しており、2%台まで拡大するまでは割安とは言えない。ただ、ハイテク関連株の業績が好調なほか、景気回復期待や新型コロナウイルスの感染などのポジティブな報道があると、引き続き好感され買われやすい。一方で、米中関係の悪化懸念も高まっていることで、下落調整する展開になっても不思議ではない。三指数の中でも割安感が払しょくしている。

三指数のイールドスプレッドは、三指数が全て続伸する展開となったうえ、米長期金利も上昇したもことでイールドスプレッドは三指数とも縮小した。6月消費者信頼感指数が予想以上の改善を示したことに加え、国立アレルギー・感染症研究のファウチ所長が議会証言で、ウイルスワクチンに関して楽観的な見解を示したことが好感された。またフロリダ州のウイルス感染者数の増加率が、先週の平均を下回ったため安心感も広がった。今後も新型コロナウイルス感染報道や米中対立激化懸念、中東情勢、原油価格の変動、英国のブレグジットなどの報道で市場は上下に振れやすい状況が続く。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

東京金60分足では24時間SMAで反発!

★6月24日以降の東京金60分足では、24時間SMA(緑線)がサポートラインとなり反発する展開となった。その後は、小幅な動きとなり高値圏で底堅くもみ合い商状となった。高値圏で推移していることから、上値が重くなると利益確定売りが出やすく上値を抑える展開となりやすい。

NY金先物市場は1774.80-1804.00ドルのレンジ相場となった。コロナ感染拡大の第2波への懸念や、米中対立など地政学要因を背景としたリスク回避から、安全資産とされる金への買いが続いた。対欧州通貨などに対するドル安も、ドル建て金価格の押し上げに寄与した。ロンドン市場で1774.80ドルまで売られたが、ニューヨーク市場の中盤にかけて節目の1800ドルを突破し、1804.00ドルまで買われた。

価格帯別出来高では、6,070円前後で出来高が多いことから、100円抜けとなる6,170円台超えでは一旦利益確定売りが出やすい。高値圏で出来高が少ないことから、出来高が膨らむかが相場の節目となる。

MACD(パラメータ:14、3、3、20、80)は、ゼロラインの上方で緩やかにシグナルと共に上向きを維持していることで上昇基調は継続している。一方、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)では、買われ過ぎ高値圏で横ばいとなっており、上向きバイアスは低下している。もみ合う展開となっていることから、上昇の勢いは低下している。

東京金の日足では、買われ過ぎ過熱感があるもの、上向きの5日SMAがサポートとなり上昇基調は継続している。NY金先物市場でも、新型コロナウイルスの感染第2波の懸念や米中対立悪化などがリスク要因となり、心理的節目となる1,800ドルを付けるなど底堅い展開となっている。為替市場では、月末・期末の円売りフローが入り107円台後半まで回復しており東京金の下支えとなっている。

注目点では、高値もみ合いとなっていることから、利益確定売りが出やすい。そのため、高値圏で出来高が膨らむかが注目されるほか、5日SMAの6,112円がサポートになるかが焦点となる。

5分足で分かるドル/円欧米市場動向 ドル買い強まるも108.00円寸前で足踏み!

★欧州市場序盤の取引では、欧州株やNYダウ先物が下げ渋るに連れ、リスク回避の流れは一服した。なお、欧州主要株価指数は前日比高安まちまち、日経先物は30円高に小幅続伸した。月末・期末で大きなフローが期待される中で、小動きの展開となった。欧州参入後に欧州通貨に対してドルが強含んだが、徐々にドル買いが弱まる展開となった。動きが鈍いながらも売りオーダーをこなしながら一時107.80円まで上昇した。米国の主要経済指標の発表を控え、動きが継続した。

6月米シカゴPMIは36.6と、前月に32.3より強い内容だったものの、市場予想の45.0を下回る弱い結果となった。しかし、予め警戒感のあったのか、発表後は小幅に戻す展開となった。その後発表された6月消費者信頼感指数が98.1と市場予想の91.1を上回ったことが分かると買い戻しが優勢になった。また、ロンドン・フィキシングに絡んだ円売りも観測された。米長期金利の上昇などをながめ円売り・ドル買いが優勢となった。節目の108.00円にかけて観測されている売り注文に上値を抑えられた。

★欧米主要経済指標

・ユーロ圏・6月消費者物価指数速報値:前年比+0.3%(予想:+0.2%、5月:+0.1%)

・ユーロ圏・6月消費者物価コア指数速報値:前年比+0.8%(予想:+0.8%、5月:+0.9%)

・米・4月S&PコアロジックCS20都市住宅価格指数:前年比+3.98%(予想:+3.80%、3月:+3.91%←+3.92%)

・米・6月シカゴ購買部協会景気指数:36.6(予想:45.0、5月:32.3)

・米・6月消費者信頼感指数:98.1(予想:91.5、5月:85.9←86.6)

★欧米市場のポイント

・ドル/円相場は107.50-98円のレンジ

・ジョンソン英首相が経済の立て直しに向けインフラ投資促進など発表

・6月米消費者信頼感指数が予想を上回りドル買い戻し

・月末・期末のロンドン・フィキシングに絡んだ円売りフロー観測

・米国でウイルスワクチンに関して楽観的な見解が示されたことが好感

・VIX指数は31.78から30.43へ低下

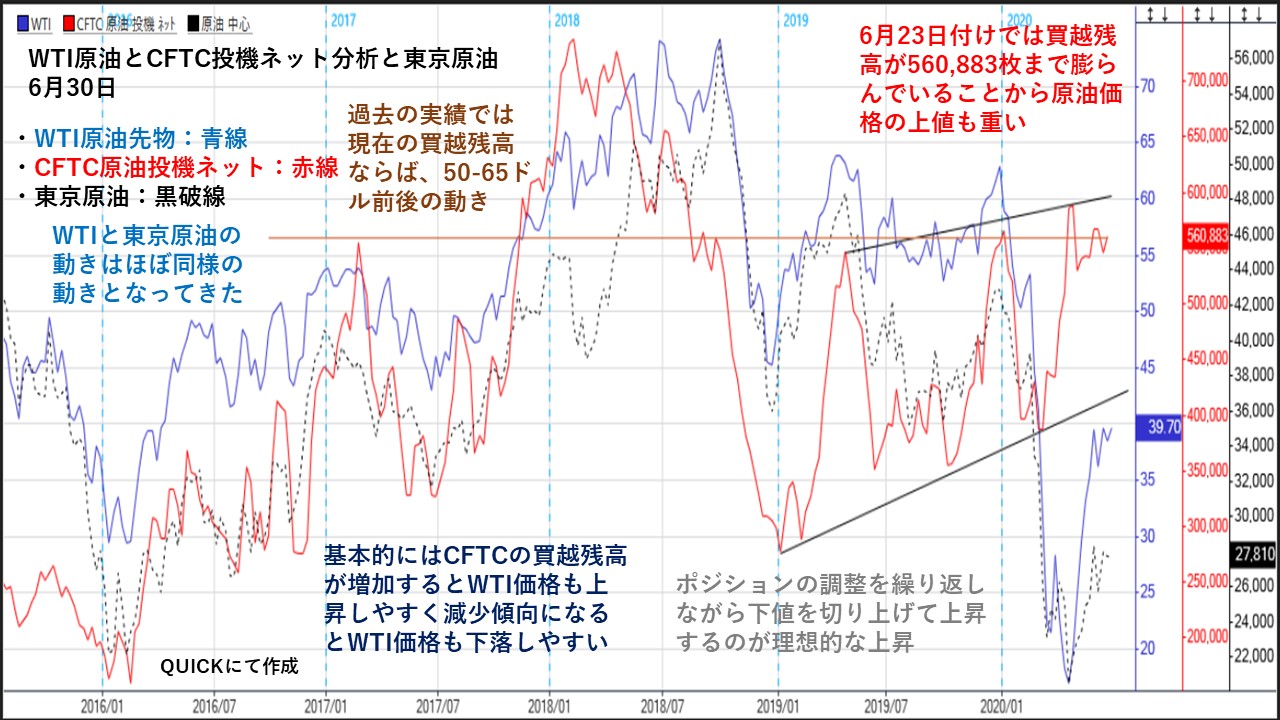

WTI原油とCFTC投機ネット分析と東京原油!

★東京原油は中東産原油(ドバイ原油とオマーン原油)の価格に連動している。一般的には、CMEのWTI原油価格に追随して動くと言われている。

ただ、2015年7月27日以降WTI原油価格(青線)と東京原油(黒破線)を重ねてみると、ほぼ同様の動きとなっていることが分かる。

2019年以降とCFTCのWTI原油先物の投機筋による売り・買いのネット枚数は下値・上値を切り上げる展開となっている。6月23日付けのCFTCでは買越残高560.883枚となっており、過去の実績からみるとWTI価格が50-65ドル前後の動きとなっていた。

しかし、現在は40ドル以下で推移している。4月20日の16.94ドルから戻り基調となった時に買越残高が積み上がった。そのため、一旦利食い売りでポジション調整が必要とる。ポジション調整後に下値を切り上げて再び買越残高が積み上がるようなら、WTI価格の上値を切り上げる展開となりやすい。

要するにポジション調整を繰り返しながら、価格の下値を切り上げて上昇するのが理想的な上昇相場となる。

買越残高のポジションが積み上がってきたことで、WTI価格の上値も重くなってきていることから、東京原油の価格も同様の動きとなっている。

次の上昇相場を形成するためにも、投機筋のネット買越残高が減少する必要がある。

逆に言えば、一気にポジション解消が進んでしまうと暴落的な動きになりやすいとも言える。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||