FITS エコノミックレポート

保護中: 東京金60分足ではじり高継続だが!

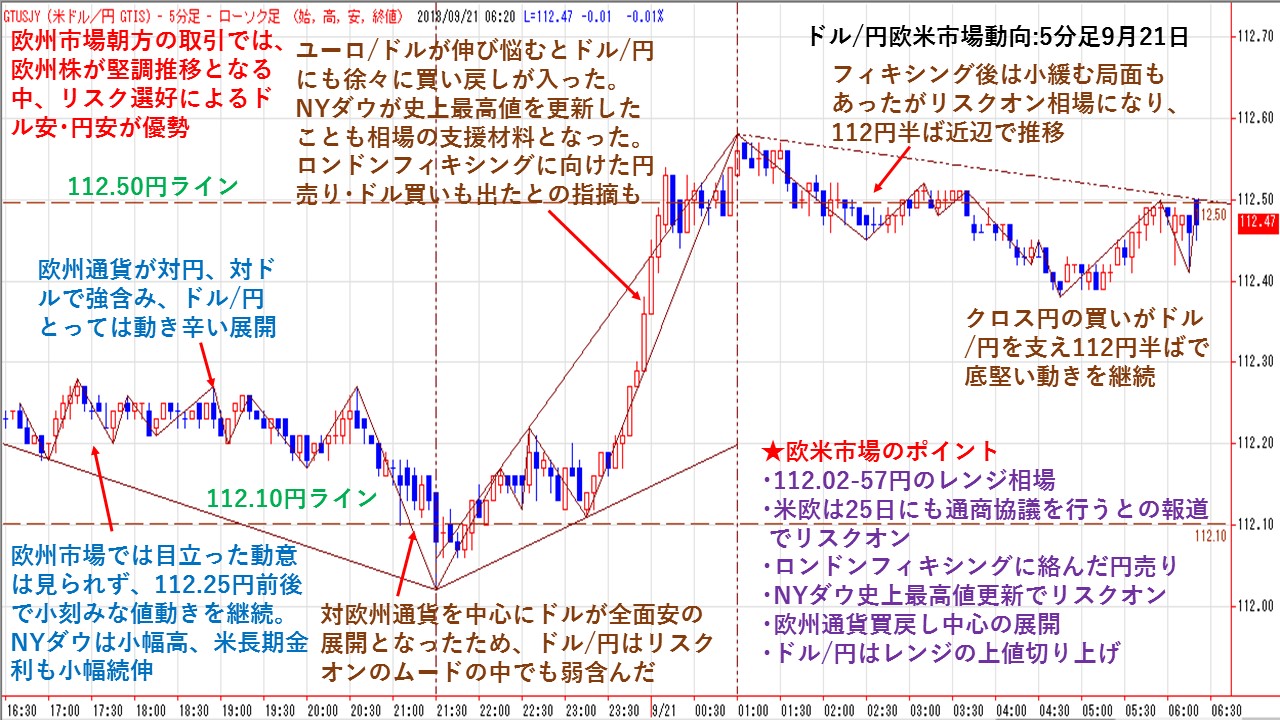

5分足で分かるドル/円欧米市場動向 ロンドンフィキシング絡みの円売り!

★欧州市場朝方の取引では、欧州株が堅調推移となる中、リスク選好によるドル安・円安が優勢になった。欧州市場ではドル/円は目立った動意は見られず、112.25円前後で小刻みな値動きが継続した。NYダウは小幅高、米長期金利も小幅続伸して推移した。

対欧州通貨を中心にドルが全面安の展開となったため、ドル/円はリスクオンのムードの中でも弱含んだ。ユーロ/ドルが伸び悩むとドル/円にも徐々に買い戻しが入った。NYダウが史上最高値を更新したことも相場の支援材料となった。また、市場ではロンドンフィキシングに向けた円売り・ドル買いも出たとの指摘があった。ロンドンフィキシング後は小緩む局面もあったが、リスクオン相場になり、112円半ば近辺で推移した。その後もクロス円の買いがドル/円を支え112円半ばで底堅い動きを継続した。

★欧米市場のポイント

・112.02-57円のレンジ相場

・米欧は25日にも通商協議を行うとの報道でリスクオン

・ロンドンフィキシングに絡んだ円売り

・NYダウ史上最高値高進でリスクオン

・欧州通貨の買戻し中心の展開

・ドル/円はレンジの上値切り上げ

グローバル製造業PMIとエコノミックサプライズ指数から市場を見る!(9/20作成)

★J.P.モルガン.グローバル製造業PMI(季節調整済)

PMI(購買担当者景気指数)とは、景気の方向性を示す経済指標で速報性の高さから金融市場で注目されている。企業の購買担当者に新規受注や生産、雇用の状況などを聞き取り、景況感についてアンケート調査した結果を指数化したものである。50を判断の分かれ目としてこの水準を上回る状態が続くと景気拡大、逆に50を下回る状態が続くと景気減速を示す。

グローバル製造業PMIは、先進国や新興国を含めた世界全体の景気度合いを計る指標として注目されている。

また、英国の金融情報・調査会社のIHSマークイットが独自にまとめたPMIがある。

『グローバル製造業PMI』は、昨年17年12月31日54.5がピークとなり景気拡大の勢いが鈍化し、指数は低下傾向にある。一旦4月には戻り基調となる場面もあったが、再び下落基調が継続している。そのため、世界的な景気の勢いはピーク時から再び鈍化傾向となっている。しかしながら、現在は景気成長の節目である50を上回っており、景気拡大は鈍化しながらも成長は継続している。50を割れてくるようなら、世界的に景気減速期に入ったことになるので株式市場などに影響が出始めやすい。米FRBが利上げを継続していることや、米国発の米中間での関税による報復合戦となっており先行き不透明感が強まっている。トランプ政権は2000億ドル規模の第3弾の課税を24日から発動する予定となっている。加えて、2670億ドルとほぼ全輸入品に課税を課すことも辞さない方針が再確認された。中国側も報復関税を発動することが伝わっており、米中貿易戦争が泥沼化する可能性が高まっている。米8月雇用統計が良好な結果となったことから、9月25-26日の米FRBによる利上げが確実視されており、ドル建て債務を抱えた新興国の景気の打撃となりやすい。さらに、世界的に異常気象が発生しており、経済基盤の弱い国では景気の下押し懸念が高まりやすい。

一方、『日米欧のマークイット製造業PMI』では、米国は昨年6月30日時点がボトムとなり、その後若干の調整をしながらも上昇基調を継続していた。しかし、このところの製造業PMIは下落傾向となっている。FRBの利上げやドル高、そしてトランプ政権による米中の貿易通商協議の不透明感が、企業の購買部担当者の景況感を悪化させている。また、直近では関税賦課により鉄鋼価格が上昇してきているほか、米国内への輸入車の部品などの関税の話しも出ており製造業への逆風となっている。欧州は昨年12月31日がピークとなり、下落基調が継続している。今年に入ってからユーロ高が続いていたことが大きな要因と思われる。ただ、このところはユーロ高は是正されているが、下落基調は継続している。一方、日本においては、米国との通商協議が残っており購買部担当者の警戒感が根強くある。ただ、このところの円安が下支えしている感が強い。

★エコノミック・サプライズ指数(びっくり指数)

シティグループが算出しているエコノミック・サプライズ指数(びっくり指数)は、各種経済指標と事前予想との食い違い(かい離幅)を指数化し、ゼロ(予想通り)を挟んで、上下(プラス・マイナス)で示した指数である。雇用や生産などの各種経済指標が事前の市場予想と比べてどうだったかを指数化したもので、実績が予想を上回れば指数は上昇、逆に下回れば下落する仕組みとなっている。

この指数は市場の期待値に対して上回るものが多いのか、それとも下回るものが多いのかを示す指数である。市場の期待値に対して上回る指標が多ければ当然に株価や通貨が高くなりやすい。一方で、市場の期待値を下回り続けると、市場参加者が景気の先行き懸念が生じることから、遅行して株価や通貨などが下落しやすい。

新興国のびっくり指数は3月15日+39.50がピークとなり、その後は米利上げの影響やドル高の影響もあり急速な下落基調となった。しかし、持ち直しの傾向となっていたが、再び低下傾向が強まってきた。先進国10カ国のびっくり指数は昨年12月24日をピークとして下落基調が続いていたが、新興国同様に戻り基調となった。しかし、ゼロライン近辺で頭打ちとなり再びゼロラインを下抜ける下落基調となってきた。ドル高も一服気味となっていることや、原油価格が上昇してきていることもあり、米国以外の先進国の経済指標の持ち直しも鈍化気味となっている可能性が高い。また、米国と中国・先進国間で通商問題が激化してきていることや、一部の新興国通貨が暴落するなどリスク要因が増えてきている。9月の米FOMCでは引き続き利上げに動くことが見込まれており、ドル回帰が継続する可能性が高く新興国にとってはインフレ懸念が高まることで景気の重石となりやすい。

米欧日のびっくり指数では、米国のびっくり指数は貿易摩擦激化やFRBの利上げ継続、ドル高基調により経済指標は上値・下値を切り下げる展開が継続している。じわりと市場予想を下回る経済指標が増えてきているにも関わらず米国株は上昇基調を継続している。びっくり指数は株価指数に対して先行することが多いので、NYダウの下落調整には警戒する必要がありそうだ。トランプ政権が中国との間で関税賦課の応酬激化の様相となっていることは、先行き不安から企業マインドや消費マインドなども収縮させる要因となる。また、FRBが利上げを継続していることから、住宅関連指数の下振れが見られている。米国経済指標が市場予想を下回る結果が多くなると、ドル安となりリスク回避の円買いやユーロ買いにつながりやすい。欧州のびっくり指数は、ユーロ安が一服した影響もあり、再び低下傾向が強まってきた。ユーロ/ドルは、びっくり指数の低下は遅行してユーロ安を招く可能性があるので、今後とも注視していく必要がある。一方、日本のびっくり指数は円安・ドル高が支援材料となり、欧米のびっくり指数ほどは下落していない。ただ、今後の日米通商協議でトランプ大統領の罵倒発言が出てくると、円高を招き日本のびっくり指数も低下傾向となる可能性も残されている。日本の場合は経済指標が市場予想を下回るとリスク回避の円買いとなりやすいという特徴がある。

保護中: 東京金はダブルボトムネックラインを上抜け維持!

豪ドル/円の節目に到達!

★豪ドル/円の日足では、75日線(緑線)81.63円近辺まで上昇してきた。また何度も抵抗ラインとなった81.80円も視野に入ってきている。前日は81.66円まで上昇したものの、75日線がレジスタンスとして意識され押し戻される展開となった。

ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、%K:91.56、%D:75.75とやや過熱感は出ているものの、両線ともかい離幅を広げながら上向きを維持している。そのため、上昇の勢いは鈍化していないため、%Dが%Kに追いついてくるまで高値圏でのもみ合いになる可能性がある。

トレンド的には高値を切り下げ・安値を切り下げる下落トレンドが継続している。そのため、8月29日高値81.79円を上抜け出来るかが焦点となる。

75日線や81.80円のレジスタンスに上値を阻まれると、再び下値模索の動きになりやすい。そのため、豪ドル/円の相場の節目にきている。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||