FITS エコノミックレポート

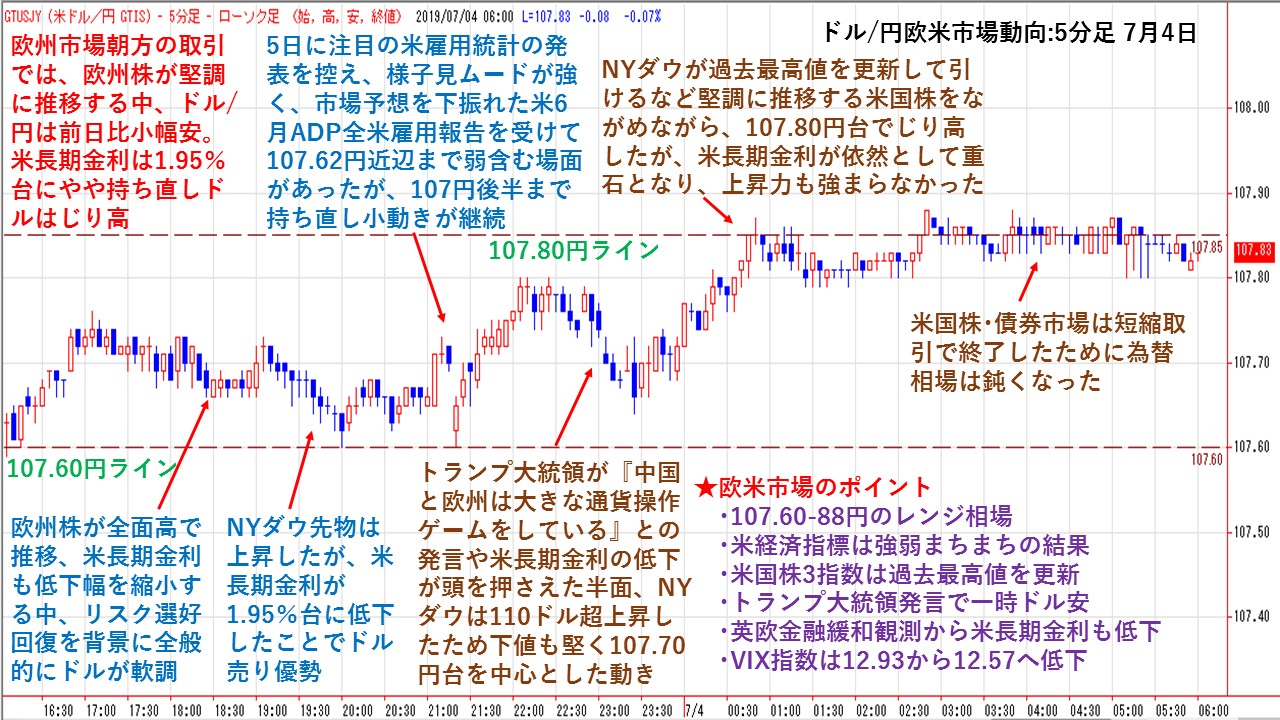

5分足で分かるドル/円欧米市場動向 米国株高でドル底堅い展開!

★欧州市場朝方の取引では、欧州株が堅調に推移する中、ドル/円は前日比小幅安となった。ただ、米長期金利は1.95%台にやや持ち直したことでドルはじり高となった。その後、欧州株が全面高で推移、米長期金利も低下幅を縮小する中、リスク選好回復を背景に全般的にドルが軟調となった。NYダウ先物は上昇したが、米長期金利が1.95%台に低下したことでドル売りが優勢となった。5日に注目の米雇用統計の発表を控え、様子見ムードが強く、市場予想を下振れた米6月ADP全米雇用統計受けて107.62円近辺まで弱含む場面があったが、107円後半まで持ち直し小動きが継続した。

トランプ大統領が『中国と欧州は大きな通貨操作ゲームをしている』との発言や米長期金利の低下が頭を抑えた半面、NYダウは110ドル超上昇したため下値も堅く107.70円台を中心とした動きとなった。NYダウが過去最高値を更新して引けるなど堅調に推移する米国株をながめながら、107.80円台でじり高したが、米長期金利が依然として重石となり、上昇力も強まらなかった。米国株・債券市場は短縮取引で終了したために為替相場は鈍くなった。

★欧米主要経済指標

・英・6月サービス業PMI:50.2(予想:51.0、5月:51.0)

・英・6月総合PMI:49.7(予想:51.0、5月:50.9)

・米・6月ADP雇用統計:+10.2万人(予想:+14.0万人、5月:+4.1万人←+2.7万人)

・米・5月貿易収支:-555億ドル(予想:-540億ドル、4月:-512億ドル←-508億ドル)

・米・先週分新規失業保険申請件数:22.1万件(予想:22.3万件、前回:22.9万件←22.7万件)

・米・失業保険継続受給者数:168.6万人(予想:167.5万人、前回:169.4万人←168.8万人)

・米・6月サービス業PMI改定値:51.5(予想:50.7、速報値:50.7)

・米・6月総合PMI改定値:51.5(速報値:50.6)

・米・6月ISM非製造業景況指数:55.1(予想:56.0、5月:56.9)

・米・5月製造業受注:前月比-0.7%(予想:-0.6%、4月:-1.2%←-0.8%)

・米・5月耐久財受注改定値:前月比-1.3%(予想:-1.3%、速報値:-1.3)

・米・5月耐久財受注(輸送用機除く)改定値:前月比+0.4%(速報値:+0.3%)

・米・5月製造業出荷・資本財(航空機を除く非国防)改定値:前月比+0.6%(速報値:+0.7%)

★欧米市場のポイント

・107.60-88円のレンジ相場

・米経済指標は強弱まちまちの結果

・米国株3指数は過去最高値を更新

・トランプ大統領発言で一時ドル安

・英欧金融緩和観測から米長期金利も低下

・VIX指数は12.93から12.57へ低下

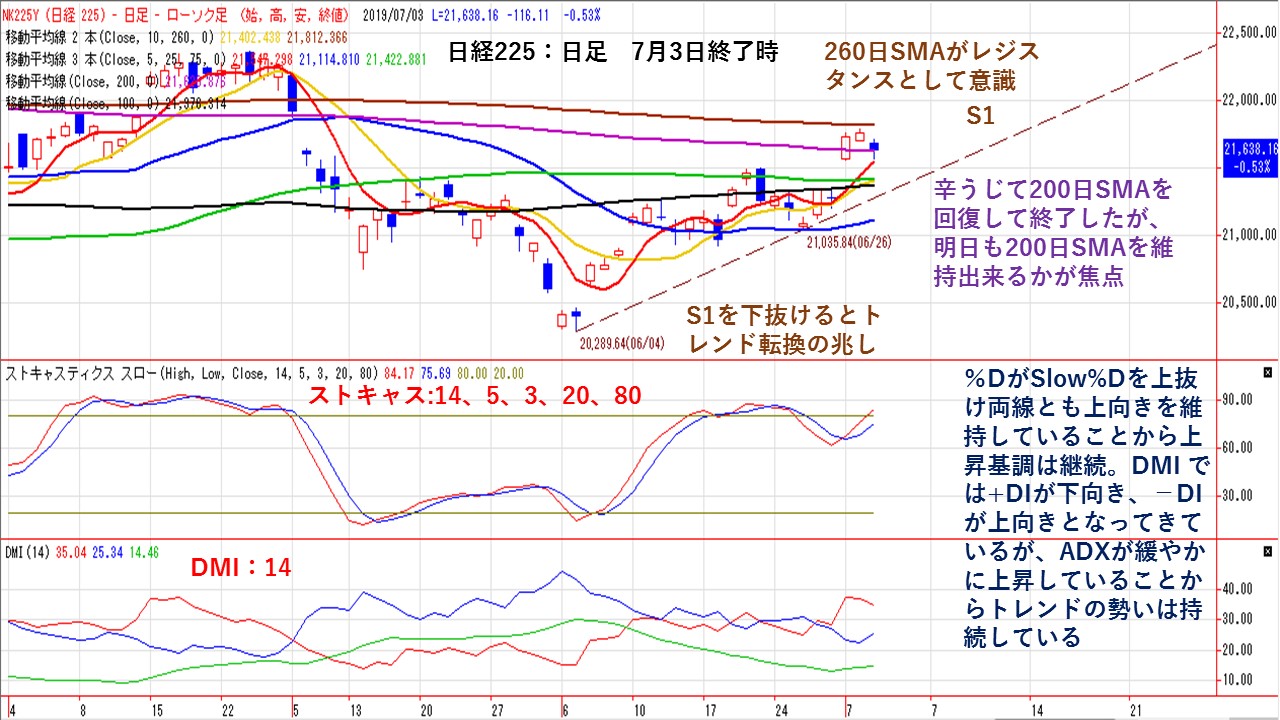

日経225では200日SMAを辛うじて維持!

★日経225の日足では、5日SMA(赤線)21,547円がサポートとして意識され、引けにかけて200日SMA(紫線)21,621円を辛うじて回復して終了した。ただ、260日SMA(茶線)の21,812円がレジスタンスとして意識されている。

下値では、75日SMA(緑線)21,423円、10日SMA(黄線)21,402円、100日SMA(黒線)21,376円が集中しており、サポートラインとして意識される。

6月4日安値を起点として6月26日安値を結んだトレンドライン(S1)を下抜けするまでは、上昇基調は継続する。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%DがSlow%Dを上抜け両線とも上向きとなっていることから、上昇基調は継続している。また、DMI(パラメータ:14)では、+DI(赤線)が下向き、-DI(青線)が上向きとなってきている。しかし、トレンドの勢いを示すADX(緑線)はわずかに上向きを維持していることから、上昇トレンドは継続している。

まとめると、上値は重いものの上昇基調は継続している。そのため、明日も200日SMAを維持出来るかが焦点となる。200日SMAを維持出来ず、5日SMAを下抜けするようなら、短期的な下落調整が続く可能性があるので様子見したい。

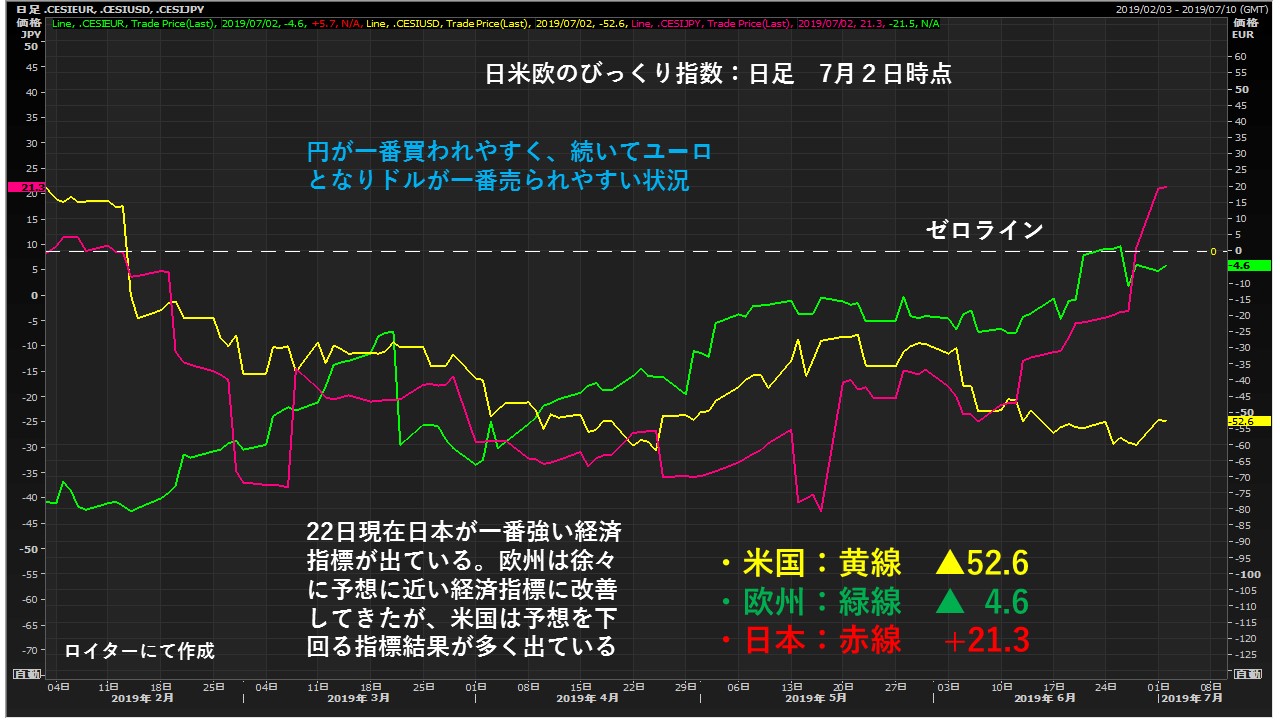

日米欧のびっくり指数から買われる通貨を分析!

シティグループが算出しているエコノミック・サプライズ指数(びっくり指数)は、各種経済指標と事前予想との食い違い(かい離幅)を指数化し、ゼロ(予想通り)を挟んで、上下(プラス・マイナス)で示した指数である。雇用や生産などの各種経済指標が事前の市場予想と比べてどうだったかを指数化したもので、実績が予想を上回れば指数は上昇、逆に下回れば下落する仕組みとなっている。

この指数は市場の期待値に対して上回るものが多いのか、それとも下回るものが多いのかを示す指数である。市場の期待値に対して上回る指標が多ければ当然に株価や通貨が高くなりやすい。一方で、市場の期待値を下回り続けると、市場参加者が景気の先行き懸念が生じることから、遅行して株価や通貨などが下落しやすい。もともとシティグループが為替のストラテジーのために開発した指数である。

日米欧のエコノミックサプライズ指数では、7月2日現在日本は+21.3(赤線)、欧州▲4.6(緑線)、米国▲52.6の順番となっている。3通貨間では、日本円が買われやすくドルが売られやすい。急速に日本の景気指標が改善方向にあることで、今日の円高基調も説得力がある。一方、米国の公表される経済指標が悪化傾向にあることで、利下げの思惑が出やすく売られやすい。

経済指標の結果だけが為替の変動要因ではないが、結果的に一番強いファンダメンタルズの国の通貨が買われやすく、一番弱いファンダメンタルズの国の通貨が売られやすい。

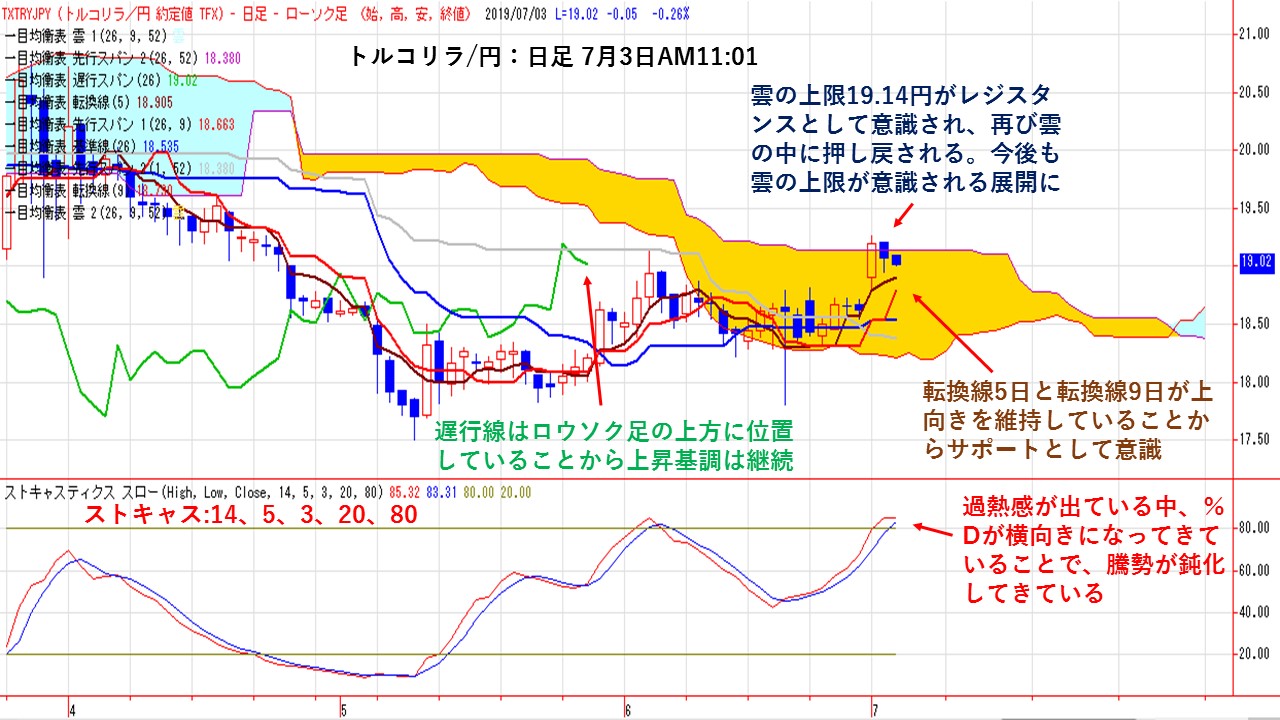

トルコリラ/円は今後も雲の上限が意識される展開!

★トルコリラ/円の一目均衡表日足では、雲の上限の19.14円がレジスタンスとして意識され、再び雲の中に押し戻される展開となっている。

ただ、転換線5日(茶線・オリジナル線)18.91円が上向きを維持しており、下値のサポートして意識されやすい。また、転換線9日(赤線)18.66円が基準線(青線)18.54円上回り上昇基調を維持していることから、上昇基調は維持している。ただ、相場の方向性を示す基準線が横向きとなっていることで、明確な上方方向は出ていない。

26期間遅行する遅行線(緑線)もロウソク足の上方に位置していることから、基調的には強い状態を維持している。また、先行スパン1は上向きを維持しており、先行スパン2を上回っていることから、上昇基調が継続している。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%D:85.16、Slow%D:83.26とやや過熱感がある。また、%Dが横ばいとなってきていることから、騰勢は鈍化してきている。

まとめると投資判断は『様子見』となる。雲の上限を上抜け出来ずに上値を切り下げていることから、短期的な下落調整局面にある。ただ、転換線5日や転換線9日が上向きとなっていることから、サポートとして意識される可能性もある。さらに、ストキャスティクスでも騰勢が鈍化している。そのため、相場の節目局面にあることから、明確なトレンド発生するまでは様子見スタンスとしたい。

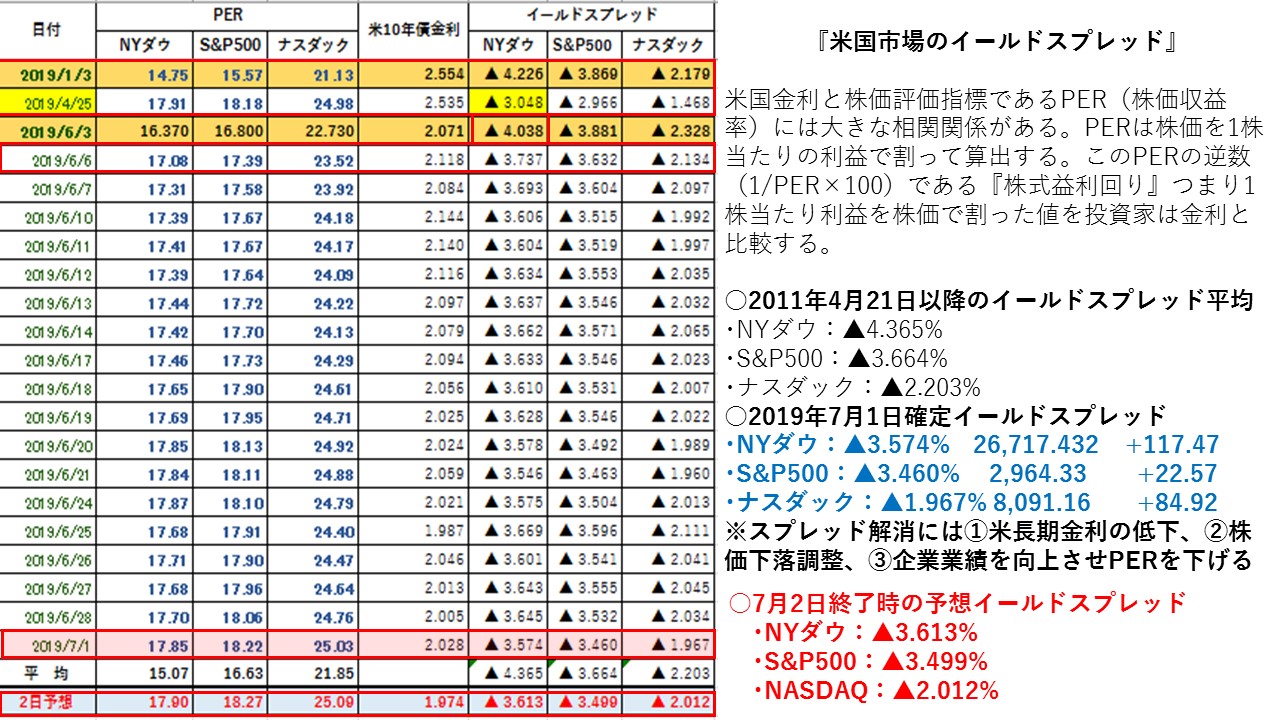

イールドスプレッドで7月3日の米国株市場を先取り!

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.365%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038

(NYダウが割安・米国10年債割高の状態)

・7月1日:▲3.574%⇒7月2日予想▲3.613%

7月2日はNYダウは上昇したものの、米長期金利が低下したことで、イールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.365%から▲0.752%スプレッドがかい離していることや、直近1月3日大底の▲4.226%から▲0.613%スプレッドがかい離している。

NYダウが上昇したことで株式益利回りは低下した。一方、米長期金利が株価以上に低下したことで、イールドスプレッドは前日比で拡大した。そのため、米国債に対してNYダウが前日比で割安となった。米国債券を買うより米国株を買った方が良いということになる。そのため、債券が売られやすく米国株買いが出やすい。今後も、米長期金利の動向が重要ポイント。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.664%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%

・7月1日:▲3.460%⇒7月2日予想▲3.499%

S&P500が上昇したものの、米長期金利が低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.664%から▲0.215%とスプレッドがかい離していることや、1月3日の▲3.869%スプレッドに対して▲0.370%、6月3日の3.881%から▲0.382%とスプレッドがかい離している。S&P500は1月3日や6月3日からイールドスプレッドがかい離していることで、割安感はないが特に割高感もない状態となっている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.203%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%

・7月1日:▲1.967%⇒7月2日予想▲2.012%

NASDAQは上昇したものの、米長期金利が低下したことで、イールドスプレッドが前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.203%から▲0.191%とスプレッドがかい離している。また、1月3日の▲2.179%スプレッドに対しては▲0.167%、6月3日の▲2.328%スプレッドに対して▲0.316%とスプレッドがかい離している。

NASDAQは上昇したものの、米長期金利が低下したことで、イールドスプレッドは前日比で拡大した。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは、株価が上昇したものの株価指数以上に米長期金利が低下したことでスプレッドは拡大した。現在は割安感も割高感もない水準で推移している。今後も米長期金利が引き続き低下するなら、米国株に過熱感が出にくい。ただ、FRBの早期利下げ期待は後退して米長期金利が上昇してくると、イールドスプレッドが縮小傾向となり米国株に割高感が出始める。トランプ大統領がFRBに利下げを強要するのは、米長期金利が低下すると米国株が上昇してもイールドスプレッドの縮小が抑えられるからである。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||