FITS エコノミックレポート

ドル/円は25日SMAを維持出来るかが当面の焦点!

★ドル/円の日足では、4月24日高値112.40円を起点として5月30日高値109.92円を結んだトレンドライン(R1)を上抜けしてきた。また、6月25日安値106.75円を起点として6月28日安値107.53円を結んだトレンドライン(S1)を維持出来ると上昇基調が継続する可能性が高まってきた。

SMAでも5日SMA(赤線)107.80円が10日SMA(黄線)107.75円を上抜けするゴールデンクロスとなってきている。また、25日SMAを4月30日に下抜けしてきて以来上抜け出来ずにいたが、その25日SMAを上抜けしてきた。

ストキャスティクス・スロー(パラメータ:14、5、3、20、80)も、%DがSlow%Dを上抜け両線ともかい離幅を広げながら上向きとなっていることで、円安基調が継続している。

まとめると、29日に開かれた米中首脳会談で対中制裁関税が見送られ、5月上旬から中断していた通商協議を再開することで一致したことを好感した初動の反応はドル買いとなっている。そのため、投資判断は『買い』または『継続』となる。上値では6月11日に付けた高値108.80円が一旦の上値目処となりやすい。ここを上抜けすると上値切り上げとなり、75日SMA(緑線)が位置する110円台が次の目標値となる。一方で、投資判断を変更するシグナルとしては、再び25日SMAを下抜け、S1をも下抜けすると、今回の戻りがダマシとなり再び6月25日安値106.75円を目指す下落基調となりやすい。

7月31日のFOMCでは、CME FedWatchでは利下げの確率は100%となっているが、0.50%の利下げが減少し、0.25%の利下げ確率が上昇する展開となっている。そのため、前のめりとなっていた米国の利下げの修正的な動きにつながりやすい。ただ、7月1日に公表される米6月製造業PMI(確報値)や米6月ISM製造業景況指数で減速傾向が明らかになると、再び利下げ圧力が強まりドル買いも一服する可能性が高い。そのため、25日SMAを維持できるかが当面の注目点となる。

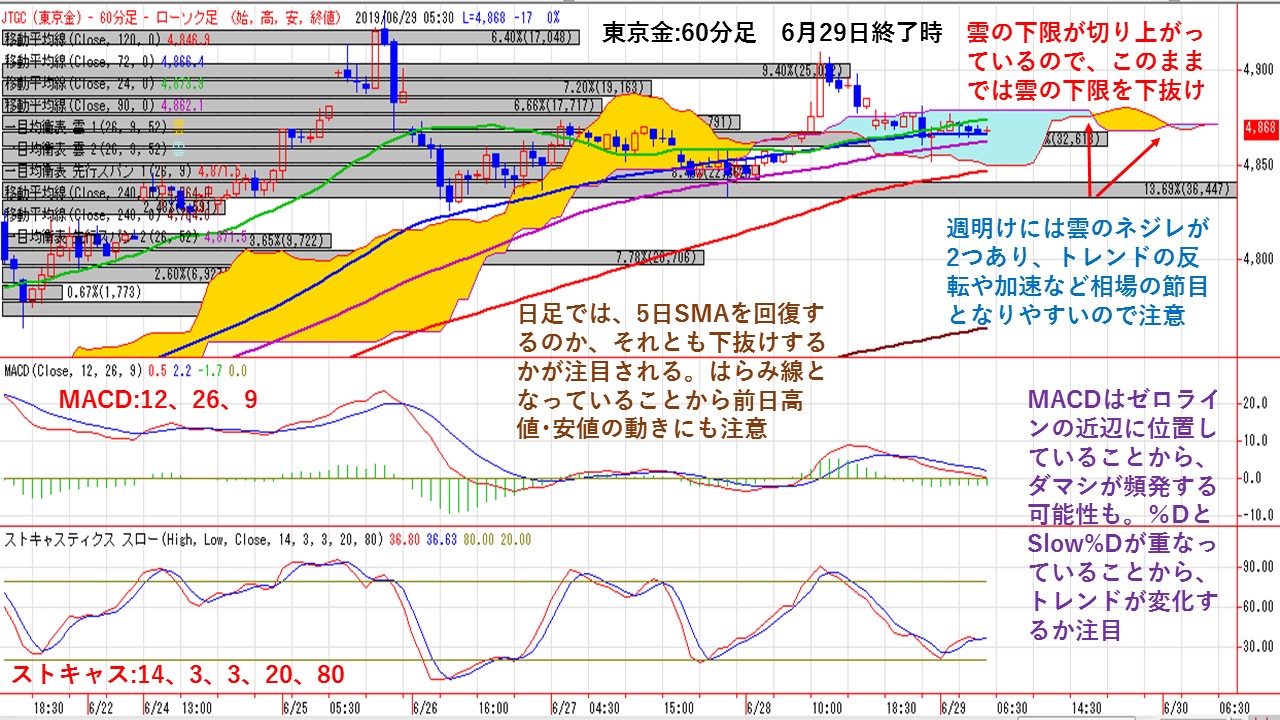

東京金の60分足では雲の中をもみ合い!

★6月21日以降の東京金60分足では、雲の上限を下抜けたものの雲の中でのもみ合い相場となっている。ただ、雲の下限が切り上がってくることから、戻り基調にならないと雲の下限を下抜けることになる。また、週明けには雲のネジレが2回あり、トレンド反転や加速など相場の節目になりやすい。そのため、週明け欧米市場から荒れ相場となりやすいので注意が必要となる。

NY金先物市場は1408.60ドル-1427.80ドルのレンジ相場となった。米中貿易協議進展への期待が後退したことから、時間外取引のアジア市場で1427.80ドルまで買われたが、通常取引開始後は米中首脳会談を控えてポジション調整的な売りが増えた。ただ、米国とイランの対立が続いていることから、押し目買い興味は残されている。CFTCが発表した25日時点の投機筋による金先物の買越幅は4週続けて拡大し、前週比3万2231枚多い23万6554枚と2017年9月12日以来ほぼ1年9カ月ぶりの高水準となった。

価格帯別出来高では、出来高の多い価格帯を上回っていることから、現段階では手仕舞い売りは限定的となっている。ただ、戻り局面では高値高値掴みした買い方からの『やれやれ売り』が入りやすく上値の重石となりやすい。

MACD(パラメータ:12、26、9)はゼロライン近辺での動きとなっていることで、トレンドレスの状態でダマシが頻発しやすいので注意が必要となる。ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、戻り基調ながら%DとSlow%Dが重なってきたことで、戻りの勢いが鈍化してきている。

東京金の日足では、5日SMAの4,870円を確り下抜けするのか、それともサポートラインとなり回復するのかの節目にある。今まで10日SMAもサポートラインとなり上昇してきたことから、10日SMAの4,811円近辺で下げ止まる可能性もある。前日ロウソク足に対して『はらみ線』となっていることから、前日高値4,910円を上抜けできるか、それとも前日安値4,833円を下抜けするのかが注目される。NY金は、週末に加えて米中首脳会談を控えてポジション調整の動きから上値が重くなった。週明けは米中首脳会談の結果をリスク・オン・オフのどちらに評価するのかが焦点となる。為替市場では、6月25日付けのシカゴIMM投機筋ポジションでじゃ円ショート(円売り・ドル買い)は▼10,147枚と6月18日付け▼16,565枚から減少しており、約1年ぶりの残高となっており、投機筋のポジションが軽くなっていることで、円安・円高どちらにも振れる可能性が高い。そのため、週明けは米中首脳会談の市場評価によっては、円安・円高どちらにも振れやすくなっている。

週明けの注目点では、5日SMAを回復するのか、それとも5日SMAを下抜け10日SMAまで下落基調となるのかが焦点となる。

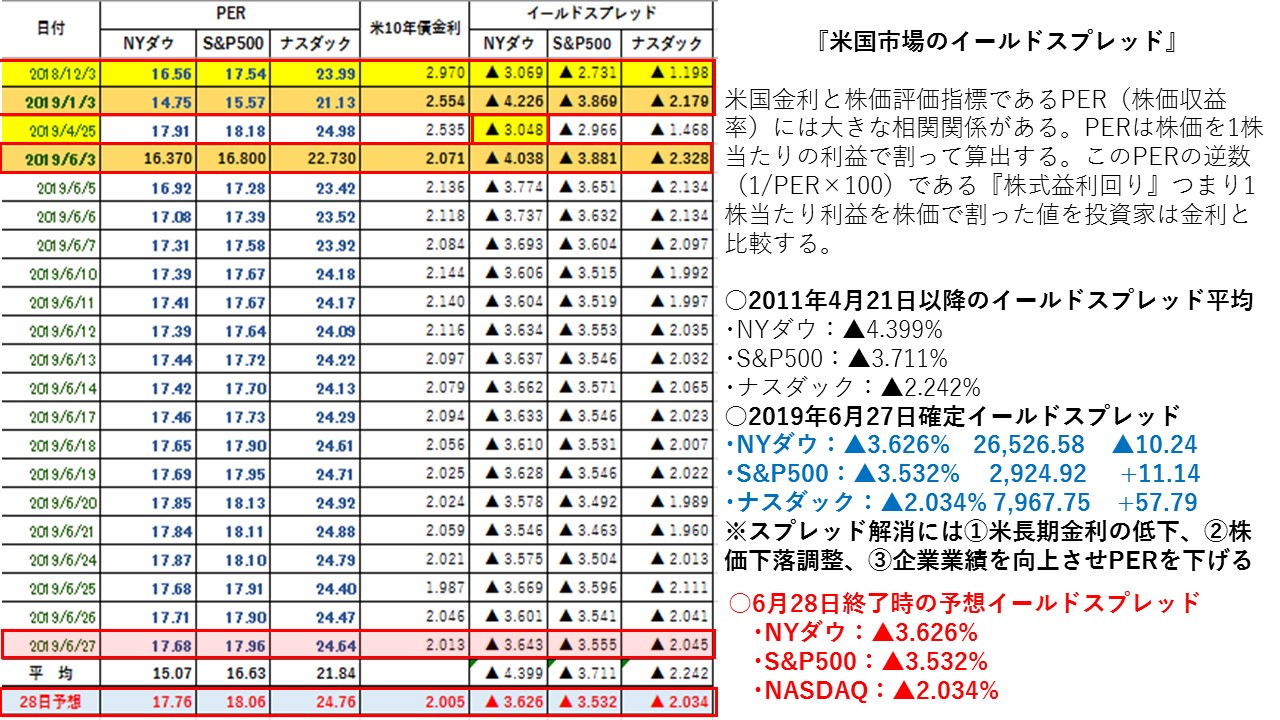

イールドスプレッドで7月1日の米国株市場を先取り!

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.399%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038

(NYダウが割安・米国10年債割高の状態)

・6月27日:▲3.643%⇒28日予想▲3.626%

28日はNYダウは上昇し、米長期金利はわずかに低下したことで、イールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲4.399%から▲0.773%スプレッドがかい離していることや、直近1月3日大底の▲4.226%から▲0.600%スプレッドがかい離している。

NYダウが上昇したことで株式益利回りは低下した。米長期金利は低下したが、低下幅がわずかだったことで、イールドスプレッドは前日比で縮小した。そのため、米国債に対してNYダウが前日比で割高となった。米国株を買うより米国債券を買った方が良いということになる。そのため、債券が買われやすく米国株売りが出やすい。今後も、米長期金利の動向が重要ポイント。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.711%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%

・6月27日:▲3.532%⇒28日予想▲3.532%

S&P500は上昇した。米長期金利がわずかに低下したがイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.711%から▲0.179%とスプレッドがかい離していることや、1月3日の▲3.869%スプレッドに対して▲0.337%、6月3日の3.881%から▲0.349%とスプレッドがかい離している。S&P500は1月3日や6月3日からイールドスプレッドがかい離していることで、割安感はないが特に割高感もない状態となっている。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.242%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%

・6月27日:▲2.045%⇒28日予想▲2.034%

NASDAQは上昇した。米長期金利がわずかに低下したがイールドスプレッドが前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.242%から▲0.208%とスプレッドがかい離している。また、1月3日の▲2.179%スプレッドに対しては▲0.145%、6月3日の▲2.328%スプレッドに対して▲0.294%とスプレッドがかい離している。

NASDAQは上昇した。米長期金利がわずかに低下したが、イールドスプレッドは前日比で縮小した。NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。

三指数のイールドスプレッドは、米長期金利は低下したものの、それ以上に株価が上昇したことでスプレッドは縮小した。現在は割安感も割高感もない水準で推移している。今後も米長期金利が引き続き低下するなら、米国株に過熱感が出にくい。ただ、FRBの早期利下げ期待は後退して米長期金利が上昇してくると、イールドスプレッドが縮小傾向となり米国株に割高感が出始める。トランプ大統領がFRBに利下げを強要するのは、米長期金利が低下すると米国株が上昇してもイールドスプレッドの縮小が抑えられるからである。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

朝の市場コメント!

★米国株式市場は上昇:ストレステストで全行合格を好感

NYダウは73.38ドル高の26599.96、ナスダックは38.49ポイント高の8006.24で終了した。米連邦準備理事会(FRB)が27日公表したストレステスト(健全性審査)の包括的資本分析(CCAR)では、18行全てが合格した。これを受けて自社株買いや増配を発表したJPモルガン・チェースやゴールドマン・サックスなどが買われ、指数を押し上げた。29日の米中首脳会談で貿易協議が進展するとの期待から買いが入った面もあった。 VIX指数は15.82から15.08へ低下した。

★NY外国為替市場:米国株高を好感してドルじり高

ドル/円は、明日の米中首脳会談を前に積極的な取引は手控えられたものの、米国株価の上昇に伴う円売り・ドル買いが出て取引終了間際に一時107.94円と日通し高値を付けた。今日の安値はアジア時間に付けた107.56円で値幅は38銭程度だった。なお、ムニューシン米財務長官とライトハイザー米通商代表部(USTR)代表は劉鶴中国副首相と米中貿易戦争について協議するため大阪で会談したと伝わった。米中閣僚級協議は5月10日を最後に途絶えており、その後対立が激化した。今回の首脳会談の際に何らかの成果がみられるか注目される。市場では『貿易協議の再開を決め、追加関税の発動を見送るかどうかが焦点』との声が聞かれた。この日発表の経済指標では6月米シカゴ購買部協会景気指数は予想を下回った一方、6月米消費者態度指数(ミシガン大調べ)確報値は予想を上回るなど、強弱入り混じる結果となった。

ユーロ/ドルは、欧州市場序盤に一時1.1393ドルと日通し高値を付けたものの、25日に付けた約3カ月ぶりの高値1.1412ドルがレジスタンスとして意識されると上値が重くなった。ユーロポンドやユーロ豪ドルなどユーロクロスの下落につれた売りも出て2時前に一時1.1351ドルと日通し安値を付けた。もっとも、引けにかけては買い戻しが入り結局前日終値付近まで持ち直した。明日の米中首脳会談を前に様子見ムードが強まり、大きな方向感は出なかった。

★NY原油先物市場は反落:利益確定売り優勢

NY原油先物市場は57.75ドル-59.80ドルのレンジ相場となった。トランプ大統領はイランへの対応について『時間的な制約は全くない』との見方を示したことから、米国とイランの二国間の緊張状態は緩和されつつあるとの見方が広がり、原油先物の売りが優勢となった。中東からの原油供給が大幅に減少する可能性は残されているものの、欧州各国が軍事衝突を回避するために調整を続けていることも材料視された。米中首脳会談が決裂すれば、世界経済の先行き不安が高まり、エネルギー需要に影響が及ぶとの警戒感が強まったこともあり、利益確定売りが入った。米国内の石油掘削装置(リグ)稼動数は前週比4基増の793基となった。

★NY金先物市場は小幅高:ポジション調整の売り

NY金先物市場は1408.60ドル-1427.80ドルのレンジ相場となった。米中貿易協議進展への期待が後退したことから、時間外取引のアジア市場で1427.80ドルまで買われたが、通常取引開始後は米中首脳会談を控えてポジション調整的な売りが増えた。ただ、米国とイランの対立が続いていることから、押し目買い興味は残されている。CFTCが発表した25日時点の投機筋による金先物の買越幅は4週続けて拡大し、前週比3万2231枚多い23万6554枚と2017年9月12日以来ほぼ1年9カ月ぶりの高水準となった。

★米国債券市場は続伸:米中首脳会談を前に方向感出ず

米国債券市場で長期ゾーンは続伸(利回りは低下)した。米10年物国債利回りは前営業日比0.01%低い(価格は上昇)2.00%で終了した。米6月シカゴ購買部協会景気指数が49.7と景気の拡大と縮小の境界である50を2年5ヵ月ぶりに下回ったことを受けて、債券買いがやや優勢となった。ただ、米中首脳会談を前に大きな方向感は出なった。

5分足で分かるドル/円欧米市場動向 米中首脳会談控える中ドルはじり高!

★欧州市場朝方の取引では、米中首脳会談を控え様子見ムードの中、米長期金利が2.0%台を維持しドル売りは後退した。欧州株はほぼ全面高、NYダウ先物も堅調地合いで株高を好感するも、米長期金利が2.02%台で上げ渋ったことでドル買いは続かなかった。米中首脳会談への期待と警戒が入り混じる中、上値の重い展開となった。ムニューシン米財務長官やライトハイザーUSTR代表と、劉鶴中国副首相が大阪で会談したと関係者の話が伝わるとドルがじり高になった。米5月個人所得が予想を上回った程度で概ね予想通りの結果となったが、ドル/円は小幅ながら買いが入った。

米6月シカゴ購買協会景気指数が予想を大きく下回ったことでドルは上げ渋った。米国株が堅調推移したことが支えとなり、様子見ムードは強いものの107円台後半で底堅い展開が続いた。

米中貿易摩擦により世界経済の先行き懸念が強まっている中、米中首脳会談で解決への糸口が見出せるかが注目される。

★欧米主要経済指標

・英・1-3月期GDP改定値:前年比+1.8%(予想:+1.8%、速報値:+1.8%)

・英・1-3月期経常収支:-300億ポンド(予想:-320億ポンド、10-12月期:-237億ポンド)

・ユーロ圏・6月消費者物価指数速報値:前年比+1.2%(予想:+1.2%、5月:+1.2%)

・ユーロ圏・6月消費者物価コア指数速報値:前年比+1.1%(予想:+1.0%、5月:+0.8%)

・米・5月コアPCE価格指数:前年比+1.6%(予想:+1.5%、4月:+1.6%)

・米・5月個人所得:前月比+0.5%(予想:+0.3%、4月:+0.5%)

・米・5月個人消費支出:前月比+0.4%(予想:+0.5%、4月:+0.6%←+0.3%)

・カナダ・4月GDP:前月比+0.3%(予想:+0.2%、3月:+0.5%)

・米・6月シカゴ購買部協会景気指数:49.7(予想:53.5、5月:54.2)

・米・6月ミシガン大学消費者信頼感指数確報値:98.2(予想:98.0、速報値:97.9)

・米・6月ミシガン大学1年期待インフレ率確報値:2.7%(速報値:2.6%)

・米・6月ミシガン大学5-10年期待インフレ率確報値:2.3%(速報値:2.2%)

★欧米市場のポイント

・107.59-93円のレンジ相場

・米6月シカゴ購買部協会景気指数は予想を大きく下回る

・米6月消費者態度指数確報値は予想を上回る

・米高官と劉鶴中国副首相が大阪で会談

・米中首脳会談を控えて様子見ムード強い中ドルはじり高

・VIX指数は15.82から15.08へ低下

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||