FITS エコノミックレポート

4月米消費者物価指数の復習から5月発表に備える!

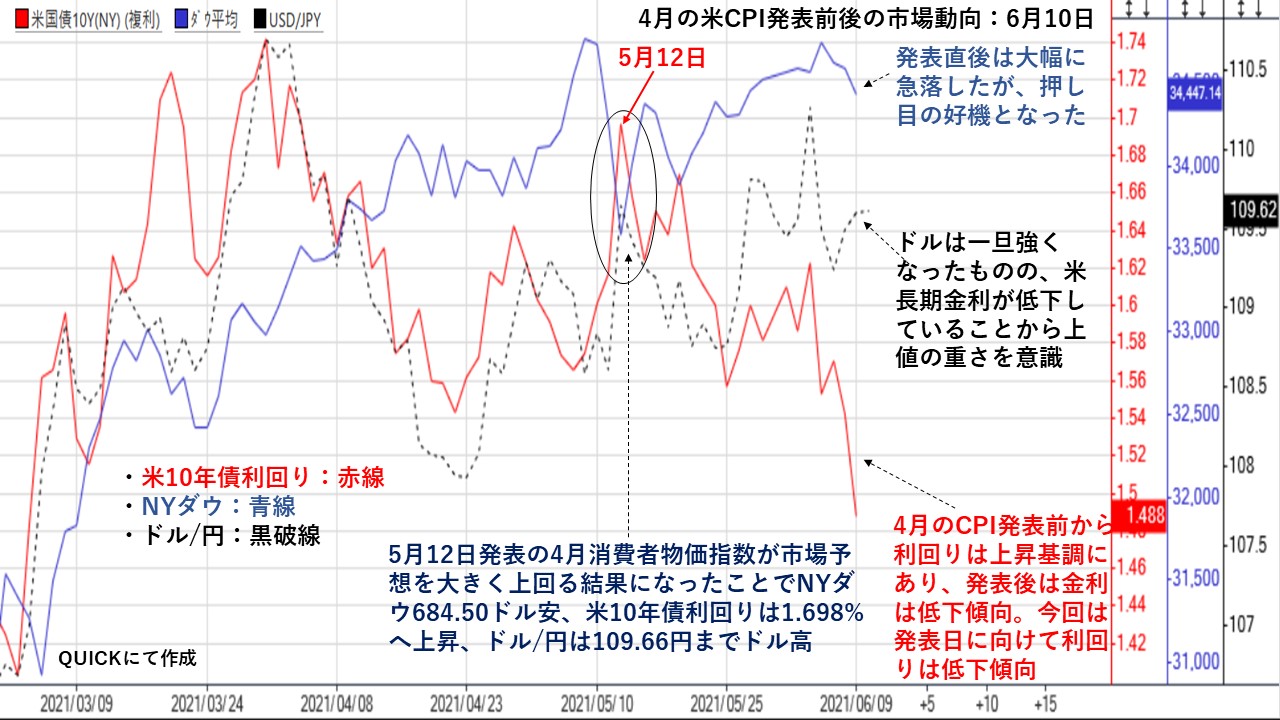

★5月12日に発表された4月の消費者物価指数は、前年同月比4.2%上昇、変動の大きいエネルギーと食料品を除いたコア指数は3.0%上昇となり、市場予想の3.6%、2.3%を大きく上回った。そして、2008年9月以来、12年7ヵ月ぶりの高い伸びを示した。発表後は、インフレ加速懸念からNYダウは684.50ドル安、S&P500指数は89.06ポイント安、ナスダック総合指数は357.75ポイント安、米10年債利回りは1.698%まで上昇する株安・債券安・ドル高の展開になった。特に長期金利が上昇したことから、ナスダック総合指数の下落が大きかった。

6月15-16日に米連邦公開市場委員会(FOMC)を控えて、5月も市場予想を上回るようなら、再び早期の量的緩和縮小(テーパリング)への警戒感が高まる可能性がある。

5月のCPIは前年同月比4.6%上昇と4月の4.2%から伸びが加速する見通しとなっている。また、変動の激しいエネルギーと食品を除くCPIも前年同月比3.4%上昇と4月の3.0%から伸び幅が拡大すると予想されている。また、コアCPIが市場予想並みになると1993年5月以来の高水準となる。

市場動向では、米10年債利回りは4月のCPI発表前から金利は強含む展開になっていたが、発表後からは利回りは低下傾向となった。また、前回の発表時と大きく違うのは市場予想を上回り可能性が高いにも関わらず発表当日まで低下傾向のある。

NYダウは、5月10日から上値が重くなり▲34.94ドル安、11日▲473.66ドル安、そして当日12日▲684.50ドル安となるなど、発表前から上値が重くなっていた。しかし、発表翌日の13日+433.79ドル高、14日+360.68ドル高と上昇する展開になった。ただ、その後3日間は下落基調になった。今回も6月7日▲126.15ドル安、8日▲30.42ドル安、9日▲152.68ドル安と下落調整局面になっている。

ドル/円は、米10年債利回りの変動に沿った値動きが続いてたが、発表後は米10年債利回りの上昇時には円安方向への変動幅が大きくなっている。また、米10年債利回り低下が強いにも関わらず、ドル/円自体は底堅く推移している。

まとめると、4月のCPIでは市場予想を上回る結果となったことで、一時的には株安・債券安・ドル高になったものの、早々に落ち着きを取り戻す展開になった。米国株と米10年物国債は押し目買いのタイミングになった。ドル/円については、ドルの底堅さが強まる展開になった。今晩の5月米CPIでも市場は大きな動きになる可能性が高い。そのため、4月の公表時の動向を参考に分足から月足までのチャートを見ておくというのも重要なことである。瞬間に大きな動きになった時は、週足や月足での抵抗体で下げ止まる・上げ止まりすることも多くある。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||