FITS エコノミックレポート

米FRBがタカ派に転じても米長期金利が上昇しない訳!

★6月の連邦公開市場委員会(FOMC)では、金融政策は据え置かれたが、四半期に一度公表されるスタッフ予想(SEP)の中で、インフレ、成長見通しが引き上げられ、利上げの時期の予想も前倒しされた。

普通に考えれば、米10年債利回りは上昇基調傾向が強まると考えられるのが普通である。

当然に米FOMC後は一時的1.5%台後半まで利回りは上昇したが、その後は低下傾向となり1.4%前半で推移している。

この米国債の利回りが上昇しない理由に欧州債券市場の利回りが大きく影響していると思われる。

欧州では、2009年10月のギリシャ政権交代による国家財政の粉飾決算の暴露から始まる、経済危機の連鎖によって2010年欧州ソブリン危機に陥った。

特に南欧諸国の情勢が深刻化した。

南欧の中でもギリシャやイタリアは特に深刻化した。

・ギリシャの格付けは、ムーディーズ:Ba3、S&P:BB、フィッチ:BB

・イタリアの格付けは、ムーディーズ:Baa3、S&P:BBB、フィッチ:BBB-

一方で、

・米国の格付けは、ムーディーズ:Aaa、S&P:AA+、フィッチ:AAA

と米国とギリシャやイタリアとは格付けの差は明らかに米国が勝っている

それでは10年国債利回りでは、

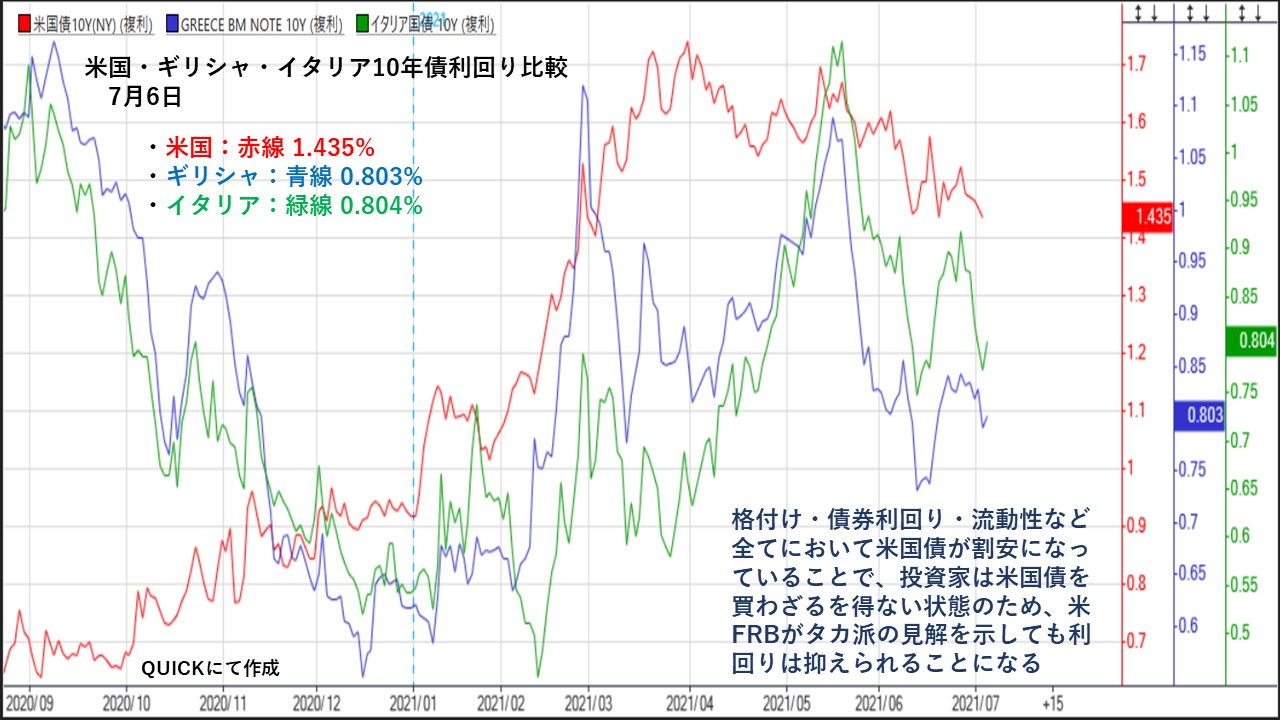

米10年債利回り(赤線):1.435%(7月2日終値)、ギリシャ10年債利回り(青線):0.803%(7月5日終値)、イタリア10年債利回り(緑線):0.804%(7月5日終値)になっている。

格付けからみて米10年国債がかなり割安に見える。そのため、投資家からすれば、債券格付け・債券利回り・流動性からも米国債券を買わざるを得ない状況となっている。

そのため、米FRBがタカ派な見解を示しても、米国債券利回りは上昇しにくい市場環境にある。

カテゴリー:

ホットニュース

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||