FITS エコノミックレポート

日米長期金利差拡大で円安傾向!

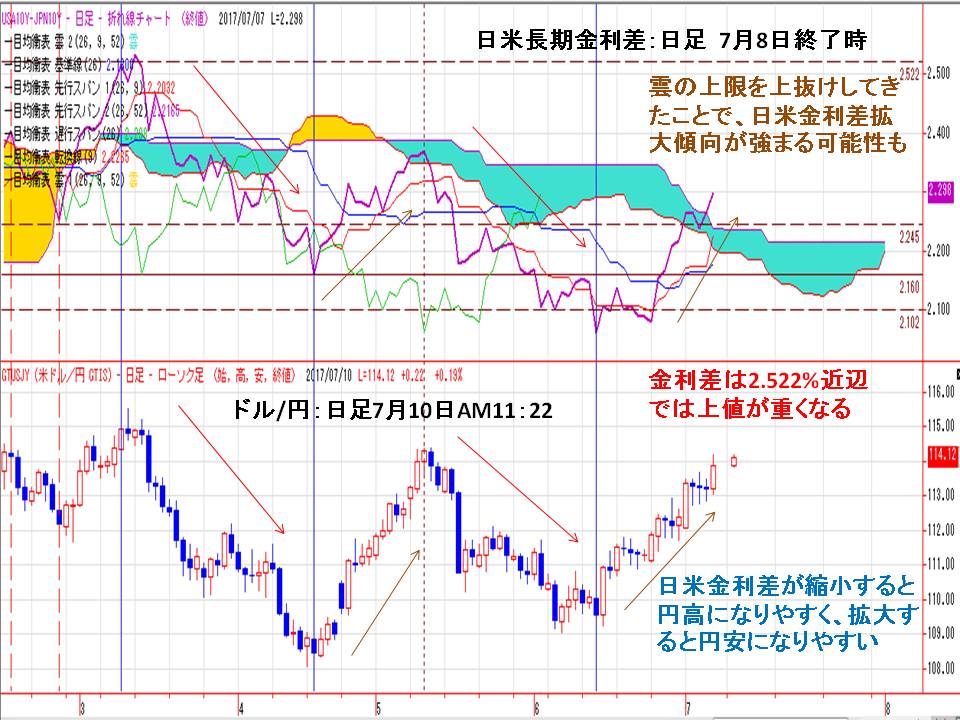

★日米の10年物国債利回りの拡大で、ドル/円も円安傾向が継続している。日米金利差だけが為替変動要因ではないが、金利差の拡大・縮小で為替変動していることも事実である。

6月14日が2.062%をピークとして徐々に金利差拡大に伴って円安傾向が強まった。そして、6月26日以降は金利差拡大ペースが早まったことで、円安傾向も強まった。

一目均衡表の雲の上限を上抜けたことで、上昇トレンドが強まる可能性がある。以前は2.522%近辺が上値抵抗ラインとなっていた。

米国の場合、過去利上げや金利上昇の局面に比べると、優良企業を中心に現預金が過去最高水準に積み上がりや、家計の貯蓄率も大きく改善し、金利上昇に対する抵抗力がついている。ただ、金利上昇は先行き高債務企業や家計の自動車、住宅、カード、学生のローンには打撃となりやすい。米国株価が底堅く推移しているうちは、FRBも緩やかに利上げペースを維持する一方で、日銀は物価が改善するまでは現状維持の金融政策を推し進める。そのため、日米金利差から緩やかに円安基調は維持される可能性が高い。リスクは、トランプ米大統領の円安けん制発言となる。

カテゴリー:

ホットニュース

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||