FITS エコノミックレポート

日米金利差拡大からドル高・円安傾向が継続!

★昨日発表された2月米消費者物価指数(CPI)は前月比+0.8%と、1月+0.6%から伸びが拡大し予想に一致した。昨年10月来で最大。前年比では+7.9%と、やはり伸びが1月+7.5%から拡大し、1981年以降41年ぶり最大を記録した。米連邦準備制度(FRB)が特にインフレ指標として注目している燃料や食料を除いたコア指数は前月比+0.5%と、伸びは1月+0.6%から鈍化したものの前年比では6.4%と、1月+6.0%から伸びが拡大し、予想通り1982年以降40年ぶり最大を記録した。ただ、この結果は、ウクライナ戦争により、エネルギー価格が上昇する前の結果となる。今後、インフレが一段と上昇する可能性は除外できない。 米2月CPIの結果は、FRBの利上げを正当化する結果となった。

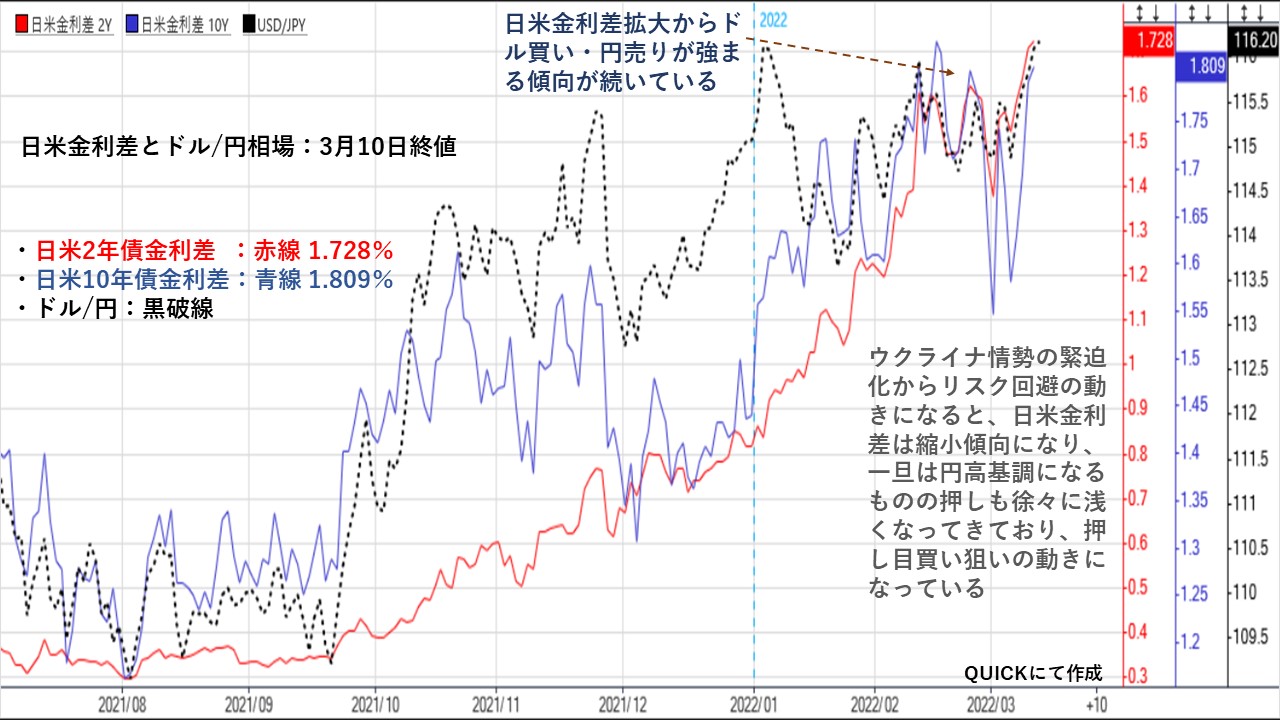

米国では、インフレが高進するなか、米債金利が上昇傾向にある。一方、日本銀行は金融緩和政策を持続していることから、日米金利差の拡大傾向が強まっている。日米金利差だけがドル/円相場の変動要因ではないが、金利差拡大によりドル買い・円売りが強まりやすいことは確かである。

昨日終値での日米2年債金利差(赤線)は1.728%、日米10年債金利差(青線)は1.809%に拡大しているため、ドル/円相場も円安基調を強めている。

ウクライナ情勢の緊迫化の長期化懸念や原油急騰もあり、米国株から資金が逃避して米10年債の資金が流れ込むと動きもあり、10年債金利差は大きな変動幅となっている。

日米金利差が大きく縮小しても、ドル/円相場の押しも徐々に浅くなり、金利差拡大とともにドルの上昇基調を強める動きになっている。

全般ドルの押し目狙いの展開と言える。

ドル/円相場を分析する上では、日米の金利差が伸縮も重要なポイントになっている。

カテゴリー:

ホットニュース

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||