FITS エコノミックレポート

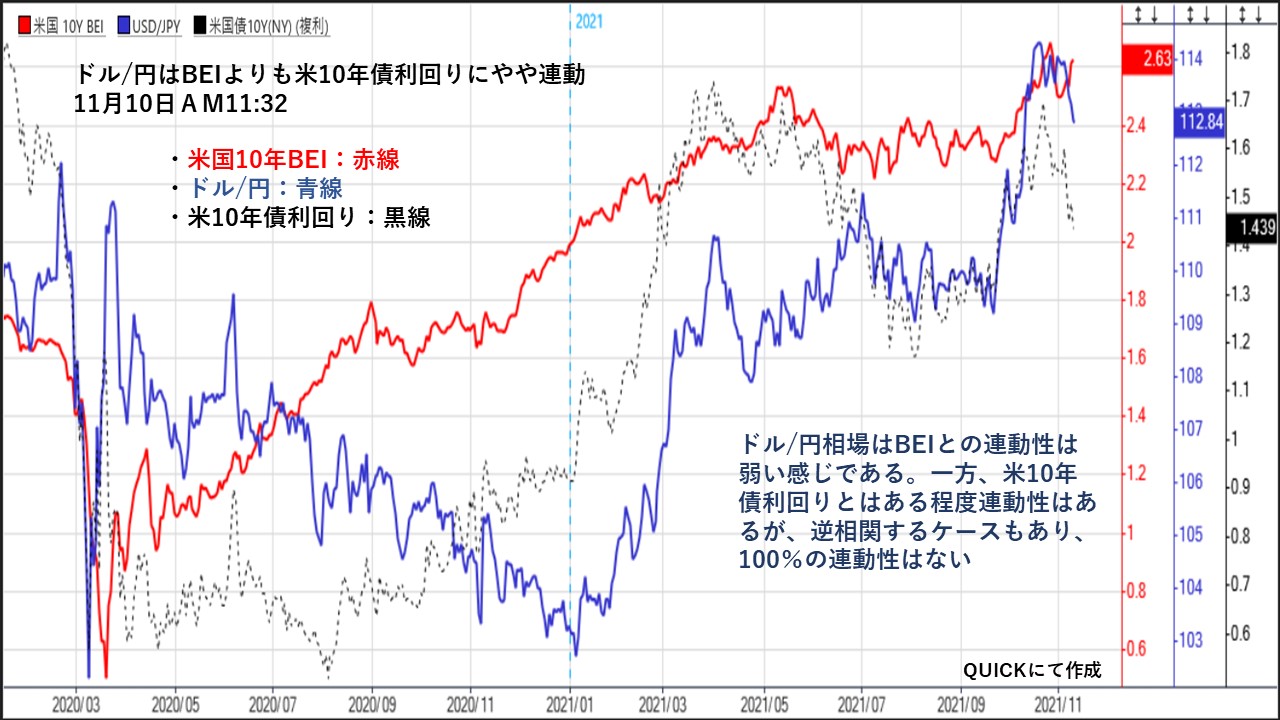

ドル/円相場はBEIとの連動性は弱い!

★期待インフレ率とは、市場や企業、一般消費者が予測する将来の物価上昇率のことである。期待インフレ率は、実際のインフレ率の先行指標として扱われることが多く、その動向は中央銀行の禁輸政策にも影響することこから、注目度が高い。

その、期待インフレ率を示す指標としては、ブレーク・イーブン・インフレ率(BEI)がある。BEIとは、物価連動国債と利付国債の金利差から市場が計算し予測した将来の物価上昇率である。実際のインフレ率との連動性が高く、その数値は日々更新され速報性も高い指標のため注目度は高い。

BEIは、これを『期待インフレ率』ということもあるので、一般的に期待インフレ率を確認する際は、BEIを使用する。

BEIはNYダウやS&P500指数とは相関性が高いが、ドル/円相場に対しても見てみることにする。

BEI(赤線)は20年3月19日の050%がボトムとなりその後はじり高基調となった。しかし、ドル/円(青線)相場は21年1月5日の102.71円まで上値・下値を切り下げる展開が続いた。要するに逆相関が続いたことになる。一方、米10年債利回り(黒破線)は20年8月4日の0.507%がボトムとなりその後はBEIとともに上昇基調が強まった。そして、今年に入ると米10年債利回りとともにドル/円相場も円安基調を強める展開になった。

5月中旬からはBEIは横ばいになる一方で、米10年債利回りは3月31日1.743%がピークとなり8月3日の1.1873%まで徐々に低下する展開になった。そして、ドル/円相場は米10年債利回りが3月31日にピークを打って低下基調になるとほぼ同時に円高基調が強まった。しかし、4月23日の107.93円がボトムになると、その後は円安基調となった。

7月以降9月中旬まではBEI、米10年債利回り、ドル/円も方向感を欠くもみ合い相場が続いた。しかし、9月21日以降は三指数ともに上昇基調が強まる展開になった。

ただ、10月下旬以降は米10年利回り低下、ドル/円の円高基調になっている一方で、BEIは上昇基調を維持する展開になっている。

BEIとの連動性の観点からは、ドル/円相場は強い連動性は感じられない。ドル/円相場では、米10年債利回りの方が連動性が強いと思われる。

ただ、それでも逆相関の関係になる期間もあるので、米10年債利回りの変動だけでドル/円相場が動ているわけでもないことが分かる。

よって、米国株指数とBEIとの連動性は強かったが、ドル/円相場とは直接には連動性は感じられなかった。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||