FITS エコノミックレポート

イールドスプレッドで7月6日の米国株市場を先取り!

★NY株式市場では、三指数全てで上昇する展開になった。6月の雇用統計で非農業部門雇用者数が予想以上に増加したことが好感され、寄り付き後は上昇した。しかし、過度の賃金インフレの高進も見られず、労働市場の過熱が示されなかったため米連邦準備制度理事会(FRB)が当分緩和策を維持するとの見解がさらに相場を押し上げ、引けにかけては上げ幅を拡大した。金利の低下でハイテク株も上昇した。独立記念日の連休を控えて、主要株式指数は史上最高値を更新して終了した。一方、長期金利は、6月米雇用統計が強弱入り混じる内容だったことから、『米連邦準備理事会(FRB)がテーパリング(量的緩和の縮小)を急ぐほどではない』と受け止められ、債券に買い(利回りは低下)が入った。なお、この日は独立記念日の前営業日で短縮取引だった。今後も米長期金利の動向には注意が必要となる。イールドスプレッドからは、以前と比べて三指数とも割高感が残っており、リスク回避の材料が出ると下落しやすい。

感染拡大が縮小することや新型コロナウイルスのワクチン・治療薬の投与が世界的に普及するなど、終息の方向が出るまでは不安定な市場が続きやすい。しかし、追加経済対策期待や経済活動再開で先行きの景気回復の期待感が株価を押し上げている。米FRBが長期金利の上昇に懸念を示すまでは上昇基調が続く可能性があり、株価の下押し要因となりやすい。VIX指数は15.48から15.07へ低下した。VIX指数は再び20を下回っていることで市場ではリスク回避の動きは後退している。

NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。一方で割安の目安では、イールドスプレッドがNYダウ:4.0%台、S&P500:3.8%~4.0%台、NASDAQ:2.3%~2.5%台で割安感からの反発となりやすい。割安感となるイールドスプレッドを大幅に上回っていることから、相場が落ち着くと戻りも大きくなりやすい。

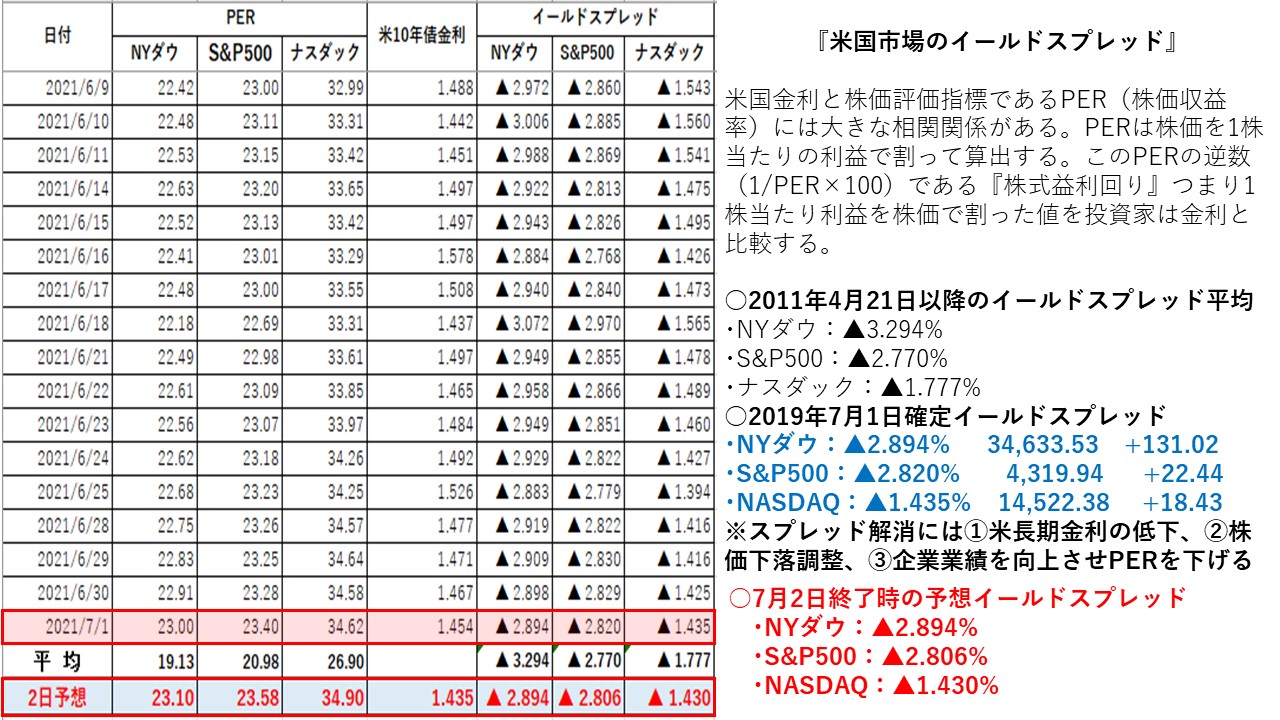

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲3.294%

・直近イールドスプレッド縮小:19/4/25-▲3.048%、20/09/1‐▲2.867%

20/10/12-▲2.847%、21/1/11-▲2.611%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/8/5-▲4.102%、

20/2/28-▲4.541%、20/3/23-6.017%

(NYダウが割安・米国10年債割高の状態)

・7月1日:▲2.894%⇒7月2日:予想▲2.894%(前日比で変わらず)

7月2日のNYダウが続伸した一方で、米長期金利が低下したもののイールドスプレッドは前日比で変わらず(米国10年債金利に対して米国株は前日比で変わらず)だった。平均値の▲3.294%から▲0.400%と平均値より下方かい離したことで割高になった。19年1月3日の大底▲4.226%から▲1.332%下回った。19年8月5日の大底▲4.102%を▲1.208%下回った。20年2月28日の大底▲4.541%から▲1.647%下回った。20年3月23日の6.017%から▲3.123%下回った。NYダウは、注目された米6月雇用統計で非農業部門雇用者数(NFP)が予想以上に増加したものの、失業率がやや悪化し、賃金の伸びも予想を下回ったことで、FRBの金融政策の見通しに大きな変化がなかったことが米国株の支援となった。NYダウも152.82ドル高(+0.44%)と4日続伸した。ほぼ一日の高値で終了し、約2カ月ぶりに終値の最高値を更新した。

○米10年国債金利とS&P500:11/4/21以降の平均▲2.770%

・直近イールドスプレッド縮小: 20/08/27-▲2.677%、20/10/12-▲2.664%

20/12/08-▲2.666%、21/1/11-▲2.320%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/8/5-▲4.002%、

19/8/15-▲4.179%、20/2/28-4.499%

20/3/23-▲6.222%

・7月1日:▲2.820%⇒7月2日:予想▲2.806%(前日比で縮小:割高)

S&P500は続伸した一方で、米長期金利は低下したもののイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は前日比で割高)した。平均値の▲2.770%から+0.036%と平均値より上方かい離したことで割安になった。また、19年1月3日の大底となった▲3.869%を▲1.063%下回った。また、19年8月5日の大底となった▲4.002%を▲1.196%下回った。19年8月15日の▲4.179%を▲1.373%下回った。20年2月28日の大底▲4.499%から▲1.693%下回った。20年3月23日の6.222%から▲3.416%下回った。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲1.777%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、20/12/4-1.351%

21/1/11-1.066%、21/2/16-1.144%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/8/15-▲2.383%、

19/8/15-▲2.498%、 20/3/16-▲4.094%

・7月1日:▲1.435%⇒7月2日予想▲1.430%(前日比で拡大:割安)

NASDAQは続伸した一方で、米長期金利が低下したもののイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲1.777%から▲0.347%平均値より下方かい離したことで割高になった。また、19年1月3日の大底となった▲2.179%に対しては▲0.749%下回った。19年8月5日の大底となった▲2.383%に対して▲0.953%下回った。19年8月15日の大底となった▲2.498%に対して▲1.068%下回った。20年2月28日の大底2.803%から▲1.373%下回った。20年3月16日の▲4.094%から▲2.664%下回った。

NASDAQのイールドスプレッドは、米長期金利がわずかに低下した一方で、株価は反発したものの前日比で拡大した。イールドスプレッドは以前より半分以下まで縮小しているため、引き続き割高感から利益確定売りが出やすい地合いとなっている。NASDAQ総合指数のイールドスプレッドは、▲1.4%台前半まで縮小して推移している。そのため、割高感が続いていることから、ネガティブなニュースが出ると引き続き下落しやすい地合いが続いている。また、2%台まで拡大するまでは割安とは言えない。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||