FITS エコノミックレポート

イールドスプレッドで2月10日の米国株市場を先取り!

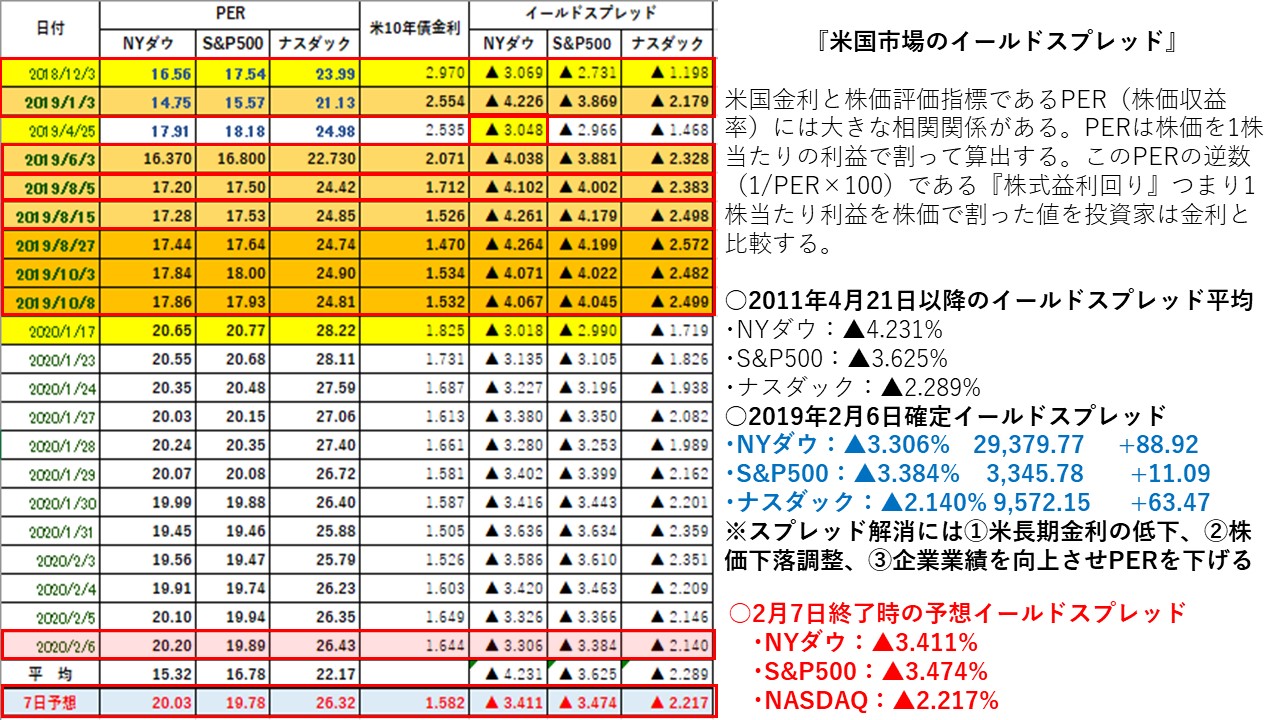

★NY株式市場では、三指数が大幅下落したうえ、米長期金利が大幅低下したことでイールドスプレッドは前日比で三指数ともに大幅拡大(米国10年債金利に対して米国株は割安)した。史上最高値圏で推移していたことで週末絡みの利益確定売りが強まった。また、新型コロナウイルス感染の拡大により世界景気への悪影響が改めて意識されて売りが広がった。1月米雇用統計が市場予想を上回る強い結果だったが、新型ウイルスの感染拡大による景気減速懸念の方が勝ったことになる。

NYダウは、5日SMAは上向きを維持したものの、10日SMAは横ばいとなった。5日AMAは25日SMAを上抜けゴールデンクロスとなった。そのため、5日SMAの28,996ドルがサポートとして意識される。また、ストキャスティクス・スロー(パラメータ:14、5、3、20、80)は、%DがSlow%Dを上抜け上向きを維持していることから戻り基調は持続している。週末は史上最高値圏で推移したことから、好材料はスルーする一方で悪材料に反応する展開となり、利益確定売りが優勢となり下げ幅を広げた。イールドスプレッドは拡大したものの、割安感が出るほどは拡大していない。現在は割高感も割安感も出ていない。そのため、材料次第で上下に振れる展開になりやすい。

NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.231%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

20/01/17‐▲3.018%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/6/3-▲4.038%、

19/8/5-▲4.102%

(NYダウが割安・米国10年債割高の状態)

・2月6日:▲3.306%⇒2月7日:予想▲3.411%

2月7日のNYダウが大幅下落したうえ、米長期金利も大幅低下したがイールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.231%から▲0.790%と平均値よりかい離していることで割高になっている。18年12月3日の天井となった▲3.069%まで▲0.342%に接近した。19年4月25日の天井となった3.048%まで▲0.363%に縮小した。20年1月17日の天井となった▲3.018%まで▲0.393%まで接近した。NYダウが下落調整したほか、米長期金利も1.5%台に低下したことで、イールドスプレッドが拡大調整となった。

NYダウが大幅下落したことで株式益利回りは上昇した。また、米長期金利も大幅に低下したことでイールドスプレッドは前日比で大幅拡大した。米国債券に対してNYダウが前日比で割安となった。前日比では米国債券を買うよりもNYダウを買う方が良いことになる。注目された米1月雇用統計は非農業部門雇用者数が市場予想を上回る強い結果となったが、先日までの大幅上昇で週末を控えた利益確定売りが強まった。また、FRBが半年に1度議会に提出する金融政策報告書で『新型コロナウイルスの流行は米経済見通しへの新たなリスクで、世界市場を混乱させる恐れがある』と警告すると、新型肺炎による世界景気への悪影響が改めて意識されて売りが広がった。アップルやキャタピラーなど中国関連銘柄の下げが大きかった。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.625%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

20/01/17-▲2.990%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/6/3-▲3.881%、

19/8/5-▲4.002%、19/8月15日-4.179%

・2月6日:▲3.384%⇒2月7日予想▲3.474%

S&P500が大幅下落したうえ、米長期金利も大幅に低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.625%から▲0.151%とかい離していることで割高になっている。また、18年12月3日の天井となった▲2.731%まで▲0.743%に接近した。19年4月25日の天井となった▲2.966%まで▲0.508に接近した。20年1月17日の天井となった2.990%まで▲0.484%に接近した。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.289%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/6/3-▲2.328%、

19/8/5-▲2.383%、 19/8/15-▲2.498%

・2月6日:▲2.140%⇒2月7日予想▲2.217%

NASDAQが下落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.289%から▲0.072%と平均値より縮小している分割高となっている。また、18年12月3日の天井となった▲1.198%まで▲1.019%に接近した。19年4月25日の天井となった▲1.468%まで▲0.749%に接近した。イールドスプレッドは2.2%台へと広がった。

NASDAQはハイテク関連銘柄が多く米中貿易摩擦の影響が大きく、三指数の中で上下に振れるボラティリティが最も高くなっている。特に米中通商協議の行方に左右されやすく、報道に振れやすい地合いとなっている。『第2段階合意』に向けて米中間で協議される。そのため、今後も米中貿易摩擦に関する報道に振られる展開が予想される。また、中国発の新型コロナウイルスの感染が拡大してきた。一方で、新型コロナウイルスの治療薬開発で前進との報道もあり、先行きに明るさも見られる。2003年に発生したSARS発生後では、中国GDP第1四半期は11.1%だったが、第2四半期のGDPは9.1%に低下した。そのため、感染拡大の規模が大きくなると中国経済に悪影響を与え、NASDAQの上値も抑えられる。

三指数のイールドスプレッドは、三指数とも大幅下落したうえ米長期金利が大幅に低下したことで三指数ともに前日比で大幅拡大した。新型コロナウイルスの感染が拡大していることが改めて嫌気された。また、米国株が史上最高値近辺で推移していたことで、週末によるポジション調整の利益確定売りが下げを加速させた。現在は割安感も割高感もない状況であることから、上下どちらに振れても不思議ではない状態である。そのため、ウイルス感染報道や米中貿易交渉、中東情勢、英国のブレグジットなどの報道で振れやすい。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||