FITS エコノミックレポート

イールドスプレッドで6月3日の米国株市場を先取り!

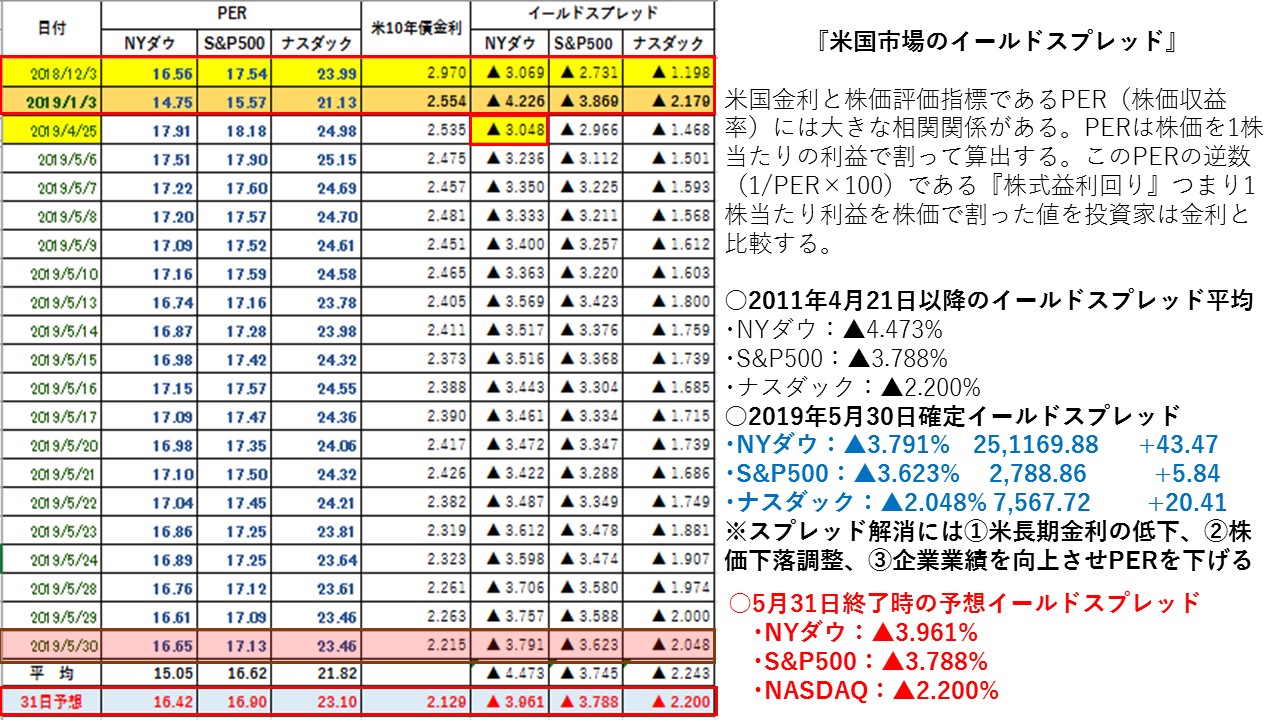

★31日の米国株の大幅下落と米長期金利の大幅低下からNASDAQのイールドスプレッド拡大は1月3日の底値圏を上回る結果となった。米中貿易摩擦の影響からハイテク関連銘柄の多いNASDAQが売り叩かれていることを示している。ただ、NYダウやS&P500も1月3日の底値圏に近づいており、米国株に割安感で出始めている。

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲4.473%

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%

(NYダウが割安・米国10年債割高の状態)

・5月30日:▲3.791%⇒31日予想▲3.961%

30日はNYダウは小幅上昇したものの、米長期金利の低下が大きかったことで、イールドスプレッドはわずかに拡大(米国10年債金利に対して米国株は割安)した。平均値の▲4.473%から▲0.512%スプレッドがかい離していることや、直近1月3日大底の▲4.226%から▲0.265%スプレッドがかい離している。

NYダウが大幅低下したことで株式益利回りは上昇したうえ、米長期金利の低下幅が大きかったことで、イールドスプレッドは前日比大幅拡大して米国債に対して米国株が前日比でNYダウが割安となった。米国債券を買うより米国株を買った方が良いということになる。今後も、米長期金利の動向が重要ポイント。

○米10年国債金利とS&P500:11/4/21以降の平均▲3.745%

・直近イールドスプレッド縮小:18/12/3-▲2.731%

・直近イールドスプレッド拡大:19/1/3-▲3.869%

・5月30日:▲3.623%⇒30日予想▲3.788%

S&P500のイールドスプレッドも前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.745%から+0.045%とスプレッドかい離が平均値を上回った。1月3日の▲3.869%スプレッドに対しても▲0.081%のスプレッドかい離しているが、もう一段株価が下落し米長期金利が低下すると1月3日のイールドスプレッドと逆転する可能性が出てきた。

S&P500も大幅に下落し、米長期金利の低下幅が大きかったことで、イールドスプレッドは前日比で大幅に拡大し平均値を上回ってきたことと、1月3日の底値のイールドスプレッドに接近している。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲2.243%

・直近イールドスプレッド縮小:18/12/3-▲1.198%

・直近イールドスプレッド拡大:19/1/3-▲2.179%

・5月30日:▲2.048%⇒31日予想▲2.200%

NASDAQのイールドスプレッドも前日比大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.243%から▲0.043%スプレッドがかい離しているが平均値を上回る寸前まで接近してきた。また、1月3日の▲2.179%スプレッドに対しては+0.152%とスプレッドかい離が逆転してきており1月3日よりNASDAQは割安となってきた。

NASDAQも下落し、米長期金利の低下幅が大きかったことで、イールドスプレッドは前日比で拡大した。そのため、1月3日の底値時のイールドスプレッドを上回る割安となった。

三指数のイールドスプレッドは大幅に拡大した。そのため、引き続き米国株安・米長期金利が低下するようなら、米国株により割安感が出てくる。トランプ大統領がFRBに利下げを強要するのは、米長期金利が低下すると米国株が上昇してもイールドスプレッドの縮小が抑えられるからである。徐々にイールドスプレッドは拡大基調にあり、米国株に割安感が出てきていることを示している。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||