FITS エコノミックレポート

保護中: 東京白金は23.6%押しの攻防!

ポンド/円は200日線を意識!

★ポンド/円は、75日線(緑線)が下値支持ラインとなり反発したが、上値には次の節目となる200日線(紫線)の141.105円が意識され始める。直近では12月29日に下値支持ラインとなり、その後1月10-11日には上値抵抗ラインとなった。

一方、ストキャスティクス・スロー(パラメータ:14、3、3、20、80)は、%K:43.82、%D:32.30に位置しており、%Kと%Dは買いり幅を拡大しながら上向きを維持している。

もし、200日線を上抜けした場合、次の大きな節目はダブルトップのネックラインの142.15円となる。ここを上抜け出来ないとリターンリバーサルだっとこととなり、その後は大きな下落となる可能性があるので注意したい。ネックラインを上抜けした場合は、25日線(青線)の142.838円が上値抵抗ラインとなるか注目される。

午前の市場コメント!

★1月8-14日分の対外及び対内証券売買契約等の状況

国内の投資家は、対外中長期債は3321億円の買い越しとなり、買い越しは2週連続の買い越しとなった。また、対外株式は498億円の買い越しとなり、買い越しは2週連続の買い越しとなった。一方、海外投資家は、対内株式は2465億円の買い越しとなり、3週連続の買い越しとなった。また、対内中長期債は5170億円の買い越しとなり、3週連続の買い越しとなった。

国内投資家の海外投資が続いていることから円売り需要がある一方で、海外投資家は日本株を下落時でも継続的に買っていることから、日本株は底堅い展開となっていると思われる。

★日経平均株価:米長期金利上昇と円安進行を好感

イエレン米FRB議長の利上げに前向きな発言とドル高などがプラス要因となりやすい。前日の米国経済指標では、消費者物価指数や鉱工業生産などが底堅さを示した。米国の金利上昇観測は、日本の金融株にも追い風となりやすい。ただ、東芝やタカタの経営再建問題に不透明感が残っている。19日には新財務長官の公聴会が予定されているほか、20日にはトランプ新大統領の就任演説が迫っている。保護主義的な発言やドル高けん制発言はリスク回避の動きとなりやすい。ただ、昨日時点で、空売り比率が40.3%と高水準にあることから、踏み上げによる買い戻しも入りやすい面がある。日経平均株価は、前日比188円高1万9082円で寄り付いた。その後も、米長期金利上昇や円安進行を好感した買いが入り200円超の上げ幅となっている。

★東京外国為替市場:為替市場はトランプラリーに一喜一憂

ドル/円は、トランプラリーに一喜一憂しながら、波乱含みの展開を強いられているが、トランプラリーがはく落したと判断するのは時期尚早となる。しかし、市場は徐々に米国経済自体のファンダメンタルズの強さを改めて意識し始めている。暫くはトランプ米次期大統領のドル高けん制警戒感があり、上値の重い展開になりやすい。ユーロ/ドルは、ドルとポンド動向に振り回される格好で1.06ドル前半まで反落するなど、ユーロ/ドル1.07ドル台の上値の重さが意識されている。

本邦輸出勢は静観スタンス。米系短期筋は115.00円からドル売りが観測されている。また、本邦輸入勢は114.00円からドル買いスタンス。米系短期筋は114.00円からドル買いが継続的に観測されている。

★イエレン米FRB議長講演について:昨年のFOMCに沿った発言

イエレン米FRB議長は『雇用は最大、インフレは2%の目標に近づいている』、『FF金利の誘導目標は2019年末までに3%』などの見解を示したことがドル上昇につながった。昨年12月14日に公表されたFOMCの金利予測では、2019年時点で2.90%、長期的には3%の予測が示されており、イエレン米FRB議長の発言はFOMC予測に沿ったものであった。ただ、イエレン米FRB議長は『ドルの価値は米国経済に重大な影響を与える』と指摘しており、ドル高が進んだ場合、金融政策にも影響を及ぼす可能性があることを示唆した。

★米ベージュブック:年内利上げを正当化

米FRBが公表した米地区連銀経済報告(ベージュブック)では、全米12地区のうち10地区の昨年末の経済状況が緩慢または緩やかな成長を続けたことが明らかになった。ボストン連銀が1月9日までの各地区の情報をもとにレポートをまとめた。成長継続を報告した地区は前回の7地区から増加。さらに、労働市場のひっ迫、賃金の上昇が指摘された。また、全12地区のうち8地区が緩やかな物価上昇を指摘。いくつかの地区は2017年も緩やかな一層の物価上昇を予想している。ベージュブックはFOMCの年内の利上げの軌道を正当化する結果となった。

★米国企業の中国での投資計画を棚上げ:トランプ効果か?

米WSJ紙によると、中国での投資計画を棚上げする米国企業が増えていることが、18日公表された調査結果で明らかになった。米企業の間で貿易政策をめぐる米中の対立に巻き込まれたくないとの考えが広がっているためだ。在中米国商工会議所の加盟企業を対象にした調査によると、検討している投資対象国の上位3位に中国がはいっていると回答した企業は56%にとどまり、少なくとも2009年以来の低水準となった。

保護中: 東京金60分足では円安進行を受け反転!

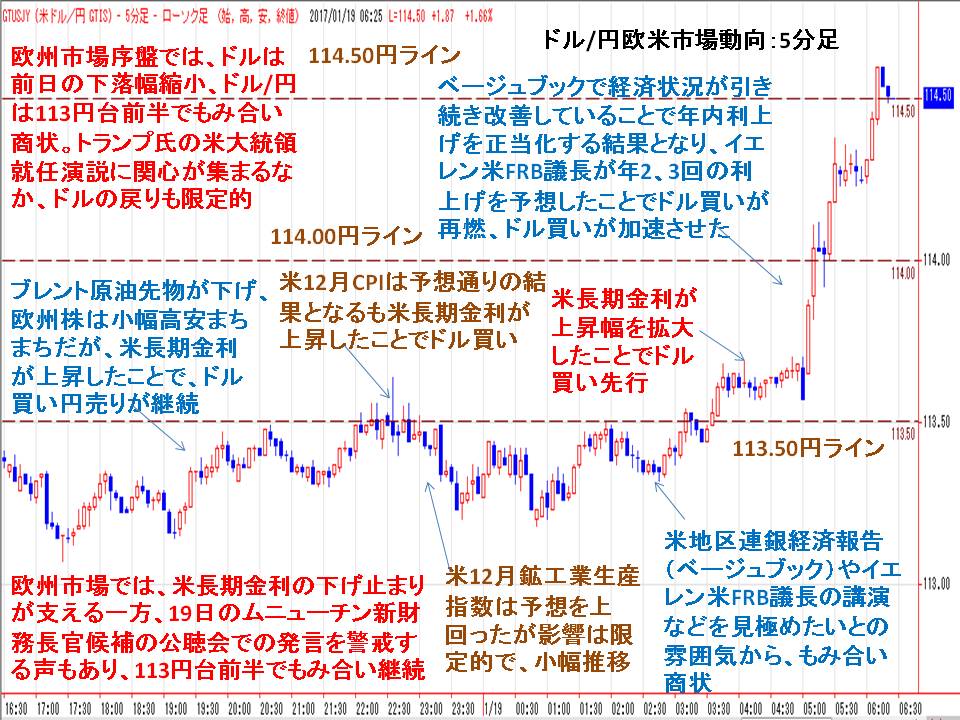

ドル/円欧米市場動向:5分足

★欧州市場序盤では、ドルは前日の下落幅を縮小、ドル/円は113円台前半でもみ合いとなった。もっとも、トランプ氏の米大統領就任演説に関心が集まるなか、ドルの戻りも限定的だった。欧州市場では、米長期金利の下げ止まりが支える一方、19日のムニューチン新財務長官候補の公聴会での発言を警戒する声もあり、113円台前半でもみ合いが継続した。ブレント原油先物が下げ、欧州株は小幅高安まちまちだが、米長期金利が上昇したことで、ドル買い円売りが継続した。米労働省が発表した米12月消費者物価指数(CPI)は前月比0.3%上昇、変動の大きい食品とエネルギーを除いたコア指数は前月比0.2%上昇といずれも市場予想通りの結果となったものの、米長期金利が上昇したこともあって円売り・ドル買いが進行した。また、米12月鉱工業生産指数、米12月設備稼働率が予想を上回ったが影響は限定的で小幅推移の展開となった。その後は米地区連銀経済報告(ベージュブック)やイエレン米FRB議長の講演などを見極めたいとの雰囲気から、もみ合い商状となった。その後、米長期金利が上昇幅を拡大したことでドル買いが先行した。ベージュブックで経済状況が引き続き改善していることで年内利上げを正当化する結果となり、イエレン米FRB議長が年2、3買いの利上げを予想したことでドル買いが再燃、ドル買いが加速した。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||