FITS エコノミックレポート

日米金利差縮小傾向からドル/円の上値も重い!

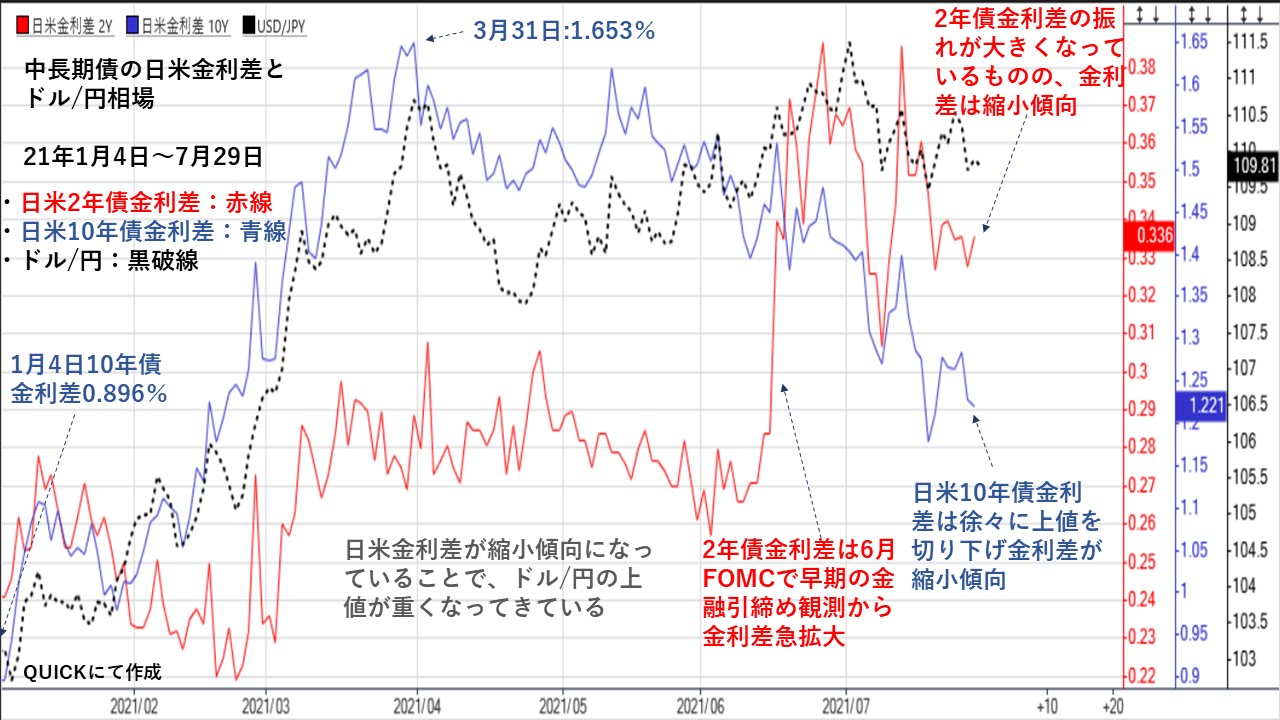

★ドル/円相場(黒破線)では、日米金利差だけが変動要因ではない。ただ、日米金利差拡大時ではドル高・円安になりやすい一方で、金利差縮小時ではドル安・円高になりやすい傾向がある。

このところのドル/円の上値の重さも日米金利差の動向から分析してみる。

日米2年債金利差(赤線)では、6月に開催された連邦準備理事会(FRB)が連邦公開市場委員会(FOMC)で市場の予想通り大規模緩和の据え置きを決定した。ただ、同時に発表されたメンバー予測において、成長、インフレを引き上げ、利上げの時期の予想が前倒しされたため早期緩和縮小観測が強まり、米2年債が売られ利回りが急上昇したことで、日米金利差が拡大した。そして、6月25日には日米金利差0.387%まで拡大した。その後、7月8日に東京都に4度目の緊急事態宣言が発動されたことを受けて新型コロナウイルス変異型感染拡大が世界経済の回復を抑制するとの思惑から2年債に買いが入り金利は低下した。ただ、7月13日には米6月消費者物価指数(CPI)が予想を上回ったほか、米財務省が実施した30年債入札が不調だったことで再び債券が売られ金利差0.386%まで拡大した。しかし、新型コロナウイルス変異株流行で、世界経済の回復を抑制するとの懸念が広がりリスク回避の動きから2年債金利は低下した。6月に入ってから、米2年債は売買材料に対して非常に敏感な動きとなっている。7月28日終値では、日米金利差は0.336%で推移している。

日米10年債金利差(青線)では、1月4日に0.896%だったが米国の景気回復期待と早期の米FRBによるテーパリングの思惑から、金利差拡大が続き3月31日には1.653%まで開いた。それに伴ってドル/円相場も金利差拡大に連動するように円安基調が続いた。ただ、その後は日米金利差は徐々に縮小傾向になっている。それは、米FRBが繰り返しインフレは一過性要因が影響していると発言している。また、労働市場の回復も程遠いとの見通しを繰り返し、辛抱強い姿勢を表明していることから、米長期金利である10年債金利が徐々に低下してきていることが主因である。

日米2年債金利差と日米10年債金利差ともに金利差が縮小傾向となっていることから、ドル/円の上値が重くなっていると思われる。

このまま、日米金利差が縮小していくようなら、円高進行しやすい地合いとなる。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||