FITS エコノミックレポート

日米金利差を見るとドル買い難い!

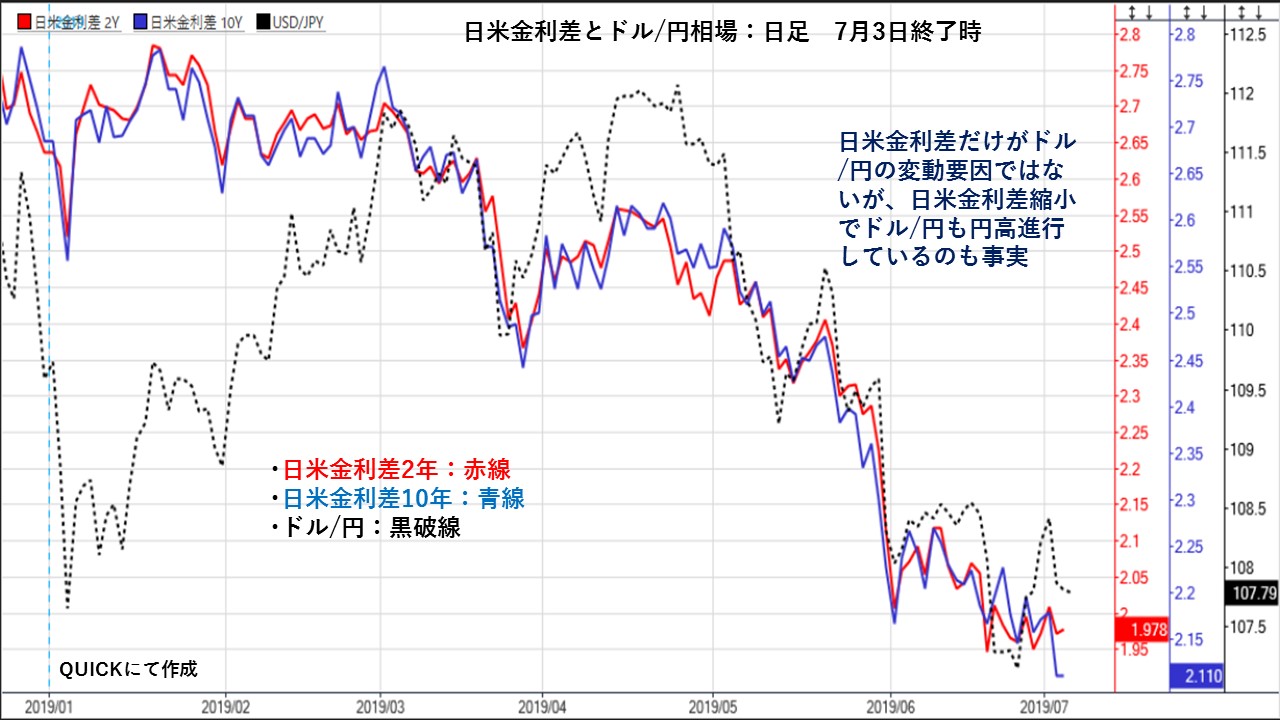

★日米金利差だけがドル/円の変動要因ではないが、上値・下値を切り下げながら日米金利差2年(赤線)と日米金利差10年(青線)が縮小している。それに伴ってドル/円相場も円高進行してきているのは確かである。

7月のFOMCでは、米国の利下げは織り込まれているが、利下げ幅は0.25%が70%、0.50%が30%の比率となっている。

今後の経済指標次第ではあるが、市場予想を下回る結果となると利下げ幅拡大の思惑が膨らむ。また、主要先進国では、米国債券の金利が高いことから、金利低下の余地が残っている。そのため、より日米金利差が縮小するようなら、円安期待が削がれていくことになり、投機筋の仕掛け的なドル売り・円買いも入りやすくなる。

ただ、米国株の主要3指数が史上最高値を付けるなど、株価が上昇しているなかで予防的利下げが可能なのか疑問も残る。29日の米中首脳会談でも第4弾追加関税は先送りされ、米中貿易戦争もやや後退している。もし5日の米6月雇用統計が予想を上回る結果となった場合、予防的利下げをするというお題目が消滅するテールリスクが残る。市場が利下げを織り込んで動いているだけに、株価下落・金利上昇・ドル買い戻し動きになりやすい。米国株も米長期金利が低下していることから、史上最高値を付けてもイールドスプレッドによる過熱感は出ていない。しかし、利下げが見送られ米長期金利が再び上昇するようなら、米国株に割高感が生じることから、相当の下落調整する可能性がある。

カテゴリー:

ホットニュース

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||