FITS エコノミックレポート

イールドスプレッドで7月6日の米国株市場を先取り!

★NY株式市場では、三指数が全て上昇する展開となった一方で、米長期金利は売り(金利は上昇)先行後、感染者拡大により引けにかけて買い戻し(金利は低下)が入り、ほぼ横ばいで終了したことで、イールドスプレッドは三指数とも前日比で縮小(米国10年債金利に対して前日比で米国株は割高)した。このところ、米長期金利の変動幅が上下に大きくなっており、日々イールドスプレッドへの影響が強まる展開となっている。そのため、今後も米長期金利の動向には注意が必要となる。米国市場の連休を控える中、好悪材料が錯綜する展開となり大きく上昇した後、上げ幅を縮小する動きとなったが、引けにかけては三指数ともに上昇を維持して終了した。イールドスプレッドからは、以前と比べて三指数とも割安感は薄らいでいる。そのため、リスク回避の材料が出ると利益確定売りがでやすい。

感染拡大が縮小することや新型コロナウイルスのワクチン・治療薬が開発されるなど、終息の方向が出るまでは不安定な市場が続きやすい。また、新型コロナウイルス感染『第2波』が懸念されている。米大統領選を控えて、米中対立の激化が懸念されてきている。しかし、経済活動再開で先行きの景気回復の期待感だけで株価を押し上げている。そのため、期待感が薄れるような事態となると、再び下値模索の動きとなりやすい。VIX指数は28.62から27.68へ低下した。 VIX指数が未だ20台後半で推移していることから、リスク回避の動きは継続している。VIX指数が高水準で推移していることから、しばらくはボラタイルな動きが続きやすい。VIX指数が20を割ってくると市場に落ち着きが出たことになる。

NYダウは、じり高を維持している。5日SMAの25,597ドルを上抜け維持していることで、短期的な上昇基調は維持している。また、10日SMAの25,723ドルを上抜けサポートとなり下支えしたが、25日SMAの26,012ドルと200日SMAの26,254ドルがレジスタンスとして意識され上値を抑える展開となっている。そのため、上値の重さが意識される展開となっている。ただ、下値では5日SMAや100日SMAの24,651ドルがサポートとして意識される。レンジ内での動きとなっており、方向感を欠く展開となっている。各SMAが徐々に集まってきていることから、上下に大きく放れる可能性も高まってきている。

NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。一方で割安の目安では、イールドスプレッドがNYダウ:4.0%台、S&P500:3.8%~4.0%台、NASDAQ:2.3%~2.5%台で割安感からの反発となりやすい。割安感となるイールドスプレッドを大幅に上回っていることから、相場が落ち着くと戻りも大きくなりやすい。

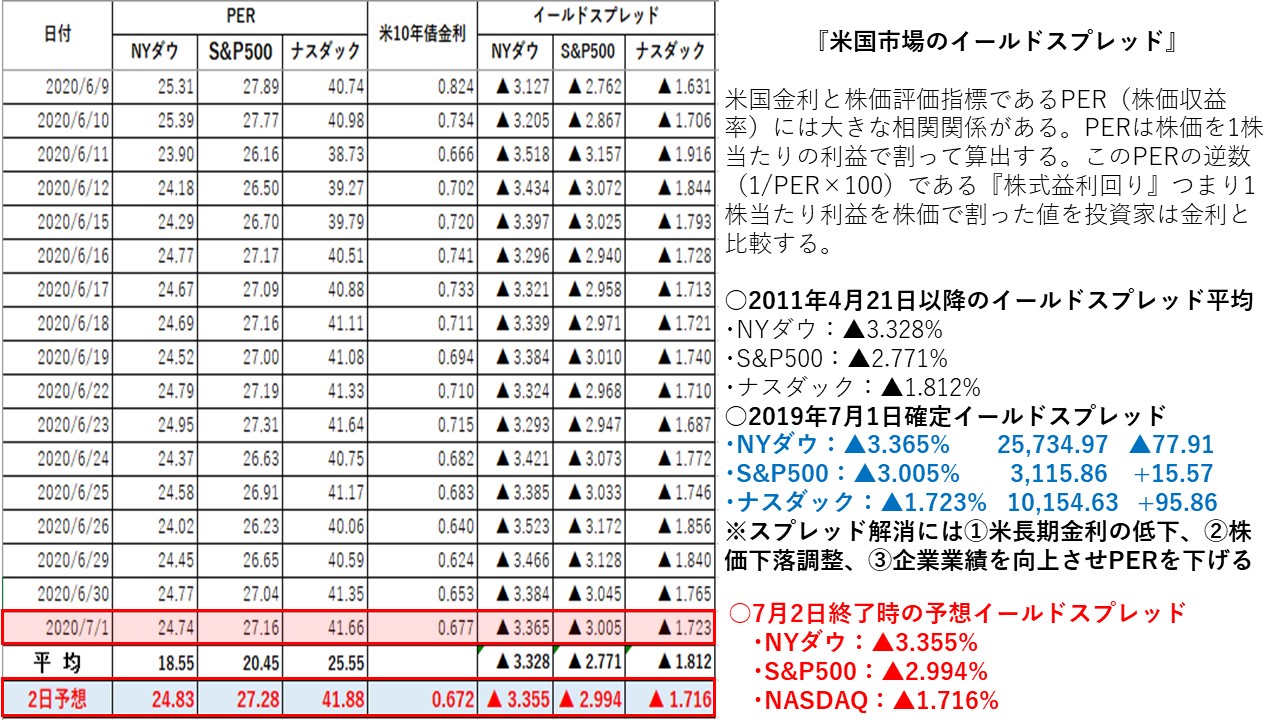

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲3.328 %

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

20/01/17‐▲3.018%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/8/5-▲4.102%、

20/2/28-▲4.541%、20/3/23-6.017%

(NYダウが割安・米国10年債割高の状態)

・7月1日:▲3.365%⇒7月2日:予想▲3.355%(前日比で縮小)

7月2日のNYダウが反発した一方で、米長期金利はほぼ横ばいとなったことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲3.328%から+0.027%と平均値より上方かい離したことで割安になった。19年1月3日の大底▲4.226%から▲0.871%下回った。19年8月5日の大底▲4.102%を▲0.747%下回った。20年2月28日の大底▲4.541%から▲1.186%下回った。20年3月23日の6.017%から▲2.662%下回った。良好な6月米雇用統計が好感されて、景気敏感株などへの買いが優勢となった。上げ幅は一時460ドルを超えた。ただ、新型コロナウイルスの感染再拡大への警戒感は根強く、買い一巡後は上値が重くなった。米国の新型コロナ新規感染者数は5万人を超え、過去最多となったほか、香港情勢をめぐる米中対立など依然として不安要素は多い。しかし、トランプ大統領が第4弾パンデミック救済策に着手したことを明らかにすると、期待感が下支えとなり引けにかけても上昇を維持した。

○米10年国債金利とS&P500:11/4/21以降の平均▲2.771%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

20/01/17-▲2.990%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/8/5-▲4.002%、

19/8/15-▲4.179%、20/2/28-4.499%

20/3/23-▲6.222%

・7月1日:▲3.005%⇒7月2日予想▲2.994%(前日比で縮小)

S&P500が続伸した一方で、米長期金利はほぼ横ばいだったことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲2.771%から+0.223%と平均値より上方かい離したことで割安になった。また、19年1月3日の大底となった▲3.869%を▲0.875%下回った。また、19年8月5日の大底となった▲4.002%を▲1.008%下回った。19年8月15日の▲4.179%を▲1.185%下回った。20年2月28日の大底▲4.499%から▲1.505%下回った。20年3月23日の6.222%から▲3.228%下回った。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲1.812%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/8/15-▲2.383%、

19/8/15-▲2.498%、 20/3/16-▲4.094%

・7月1日:▲1.723%⇒7月2日予想▲1.716%(前日比で縮小)

NASDAQが続伸したうえ、米長期金利は横ばいだったことでイールドスプレッドは前日比で縮小(米国10年債金利に対して米国株は割高)した。平均値の▲1.812%から▲0.096%平均値より下方かい離したことで割高になった。また、19年1月3日の大底となった▲2.179%に対しては▲0.463%下回った。19年8月5日の大底となった▲2.383%に対して▲0.667%下回った。19年8月15日の大底となった▲2.498%に対して▲0.782%下回った。20年2月28日の大底2.803%から▲1.087%下回った。20年3月16日の▲4.094%から▲2.378%下回った。

NASDAQは続伸したことで、史上最高値を連日更新した。イールドスプレッドは一時より半分以下まで縮小していたことで、割安感は払しょくしている。NASDAQのイールドスプレッドは1.7%台前半で推移しており、2%台まで拡大するまでは割安とは言えない。ただ、ハイテク関連株の業績が好調なほか、景気回復期待や新型コロナウイルスの感染などのポジティブな報道があると、引き続き好感され買われやすい。一方で、米中関係の悪化懸念も高まっていることで、下落調整する展開になっても不思議ではない。三指数の中でも割安感が払しょくしている。

三指数のイールドスプレッドは、三指数が全て上昇した一方で、米長期金利は横ばいだったことでイールドスプレッドは三指数とも縮小した。良好な6月米雇用統計が好感されて、景気敏感株などへの買いが優勢となった。ただ、新型コロナウイルスの感染再拡大への警戒感は根強く、買い一巡後は上値が重くなった。香港情勢をめぐる米中対立など依然として不安要素は多い。しかし、トランプ大統領が第4弾パンデミック救済策に着手したことを明らかにすると、期待感が下支えとなり引けにかけても上昇を維持した。今後も新型コロナウイルス感染報道や米中対立激化懸念、中東情勢、原油価格の変動、英国のブレグジットなどの報道で市場は上下に振れやすい状況が続く。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||