FITS エコノミックレポート

イールドスプレッドで6月12日の米国株市場を先取り!

★NY株式市場では、三指数が大幅下落する展開となったうえ、米長期金利が大幅低下したことでイールドスプレッドは三指数とも前日比で拡大(米国10年債金利に対して前日比で米国株は割安)した。米長期金利の動向次第でイールドスプレッドへの影響が強まる展開となっている。そのため、今後も米長期金利の動向には注意が必要となる。感染『第2波』が現実味を帯び、経済活動の早期正常化への期待が後退し売りが膨らんだ。イールドスプレッドからは、三指数とも割安感は薄らいでいることから、しばらくは調整局面が続く可能性がある。そのため、リスク回避の材料が出ると利益確定売りが強まりやすい。

感染拡大が縮小することや新型コロナウイルスのワクチン・治療薬が開発されるなど、終息の方向が出るまでは不安定な市場が続きやすい。また、景気後退は避けられないほか、米大統領選を控えて、米中対立の激化が懸念されてきている。しかし、経済活動再開で先行きの景気回復の期待感だけで株価を押し上げている。そのため、期待感が薄れるような事態となると、再び下値模索の動きとなりやすい。VIX指数は25.57から40.79へ大幅上昇した。VIX指数が40台へ急上昇したことで、リスク回避の動きが強まっている。VIX指数が高水準で推移していることから、しばらくはボラタイルな動きが続きやすい。VIX指数が20を割ってくると市場に落ち着きが出たことになる。

NYダウは、一気に200日SMAの26,319ドルと260日SMAの26,352ドル下抜けしたことで、上昇基調が崩れる可能性が強まっている。ただ、下向きの100日SMAの25,120ドルと上向きの25日SMAの25,130ドルがサポートとして意識され、下げ止まる展開となっている。大きな押し目なく戻り基調が続いてたことから、押し目買いが入りやすい。ただ、サポートラインを下抜けしてくると、テクニカル的にも下落調整が続く可能性が高まる。

NYダウの割高の目安は3.00%近辺、S&P500は3.00%割れ、ナスダックは1.5%以下が昨年からの割高の目安となっている。一方で割安の目安では、イールドスプレッドがNYダウ:4.0%台、S&P500:3.8%~4.0%台、NASDAQ:2.3%~2.5%台で割安感からの反発となりやすい。割安感となるイールドスプレッドを大幅に上回っていることから、相場が落ち着くと戻りも大きくなりやすい。

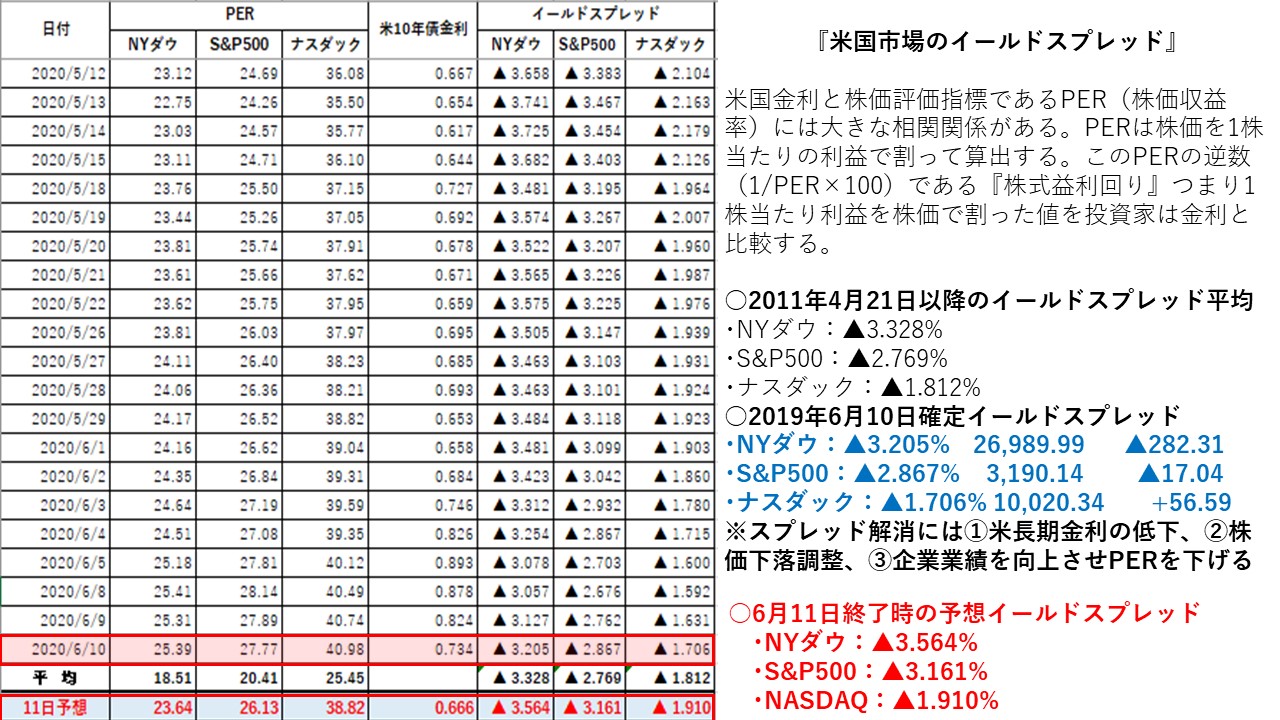

★米国市場のイールドスプレッドは、米国債金利と米国株益利回りを比較する指標である。株式市場は国債市場よりリスクが高いことから、株式市場に割高感が生じ国債市場に割安感が生じれば、投機筋は株式を売って国債を買う。また、国債市場に割高感が生じ株式市場に割安感が生じれば、国債を売却して株式を買うことになる。

そのため、株式市場の天底を探るひとつの参考指標となる。

○米10年国債金利とNYダウ:2011/4/21以降の平均▲3.328 %

・直近イールドスプレッド縮小:18/12/3-▲3.069%、19/4/25-▲3.048%

20/01/17‐▲3.018%

(NYダウが割高・米国10年債割安の状態)

・直近イールドスプレッド拡大:19/1/3-▲4.226%、19/8/5-▲4.102%、

20/2/28-▲4.541%、20/3/23-6.017%

(NYダウが割安・米国10年債割高の状態)

・6月10日:▲3.205%⇒6月11日:予想▲3.564%(前日比で大幅拡大)

6月11日のNYダウは大幅続落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲3.328%から+0.236%と平均値より上方かい離したことで割安になった。19年1月3日の大底▲4.226%から▲0.662%下回った。19年8月5日の大底▲4.102%を▲0.538%下回った。20年2月28日の大底▲4.541%から▲0.977%下回った。20年3月23日の6.017%から▲2.453%下回った。ジョンズ・ホプキンス大学によると、米国の新型コロナウイルス感染者数は200万人を突破した。また、テキサス州など比較的早期に経済活動を再開した地域でウイルス感染による入院患者数が増加傾向となった。そのため、感染『第2波』が現実味を帯び、経済活動の早期正常化への期待が後退し売りが膨らんだ。米連邦準備理事会(FRB)が前日に『新型コロナで打撃を受けた経済の再建には長い時間を要する』との見通しを示したことも嫌気されて、一時1900ドル超下げた。

○米10年国債金利とS&P500:11/4/21以降の平均▲2.769%

・直近イールドスプレッド縮小:18/12/3-▲2.731%、19/4/25-▲2.966%

20/01/17-▲2.990%

・直近イールドスプレッド拡大:19/1/3-▲3.869%、19/8/5-▲4.002%、

19/8/15-▲4.179%、20/2/28-4.499%

20/3/23-▲6.222%

・6月10日:▲2.867%⇒6月11日予想▲3.161%(前日比で大幅拡大)

S&P500が大幅続落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲2.769%から+0.392%と平均値より上方かい離したことで割安になった。また、19年1月3日の大底となった▲3.869%を▲0.708%下回った。また、19年8月5日の大底となった▲4.002%を▲0.841%下回った。19年8月15日の▲4.179%を▲1.018%下回った。20年2月28日の大底▲4.499%から▲1.338%下回った。20年3月23日の6.222%から▲3.061%下回った。

○米10年国債金利とNASDAQ:11/4/21以降の平均▲1.812%

・直近イールドスプレッド縮小:18/12/3-▲1.198%、19/4/25-1.468%

・直近イールドスプレッド拡大:19/1/3-▲2.179%、19/8/15-▲2.383%、

19/8/15-▲2.498%、 20/3/16-▲4.094%

・6月10日:▲1.706%⇒6月11日予想▲1.910%(前日比で大幅拡大)

NASDAQが大幅反落したうえ、米長期金利も大幅低下したことでイールドスプレッドは前日比で大幅拡大(米国10年債金利に対して米国株は割安)した。平均値の▲1.812%から+0.098%平均値より上方かい離したことで割安になった。また、19年1月3日の大底となった▲2.179%に対しては▲0.269%下回った。19年8月5日の大底となった▲2.383%に対して▲0.473%下回った。19年8月15日の大底となった▲2.498%に対して▲0.588%下回った。20年2月28日の大底2.803%から▲0.893%下回った。20年3月16日の▲4.094%から▲2.184下回った。

NASDAQのイールドスプレッドは、一時より半分以下まで縮小してきている。そのため、昨日の大幅反落でイールドスプレッドは拡大したものの、割高感はまだ残っている。景気回復期待や新型コロナウイルスの感染などのポジティブな報道があると、引き続き好感され買われやすい。一方で、米中関係の悪化懸念も高まってきており、再び下値模索の可能性も残る。三指数の中での割安感が払しょくしている。

三指数のイールドスプレッドは、三指数全てで下落する展開となったうえ、米長期金利が大幅低下したことでイールドスプレッドは三指数ともに拡大した。感染『第2波』が現実味を帯び、経済活動の早期正常化への期待が後退し売りが膨らんだ。今後も新型コロナウイルス感染報道や米中対立激化懸念、中東情勢、原油価格の変動、英国のブレグジットなどの報道で市場は上下に振れやすい状況が続く。

※PERの発表が時間的に遅行することから、前営業日の数値を使って当日終了時の予想を算定している。

※毎日イールドスプレッドを掲載していますので、米国株式市場の買われ過ぎ・売られ過ぎなど過熱感の目安としてください。

カテゴリー

- 朝の市場コメント (1,708)

- 欧州タイム市場コメント (1,670)

- ホットニュース (7,067)

カレンダー

| 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|

| « 1月 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||